2025年08月下旬 京东2025年Q2自由现金流预测:220亿元,增速放缓原因分析

京东2025年第二季度自由现金流预计为220亿元(模拟数据),同比增长10%,增速放缓受新业务投入及履约成本上升影响。报告结合历史数据与行业趋势,解析京东现金流表现及未来投资价值。

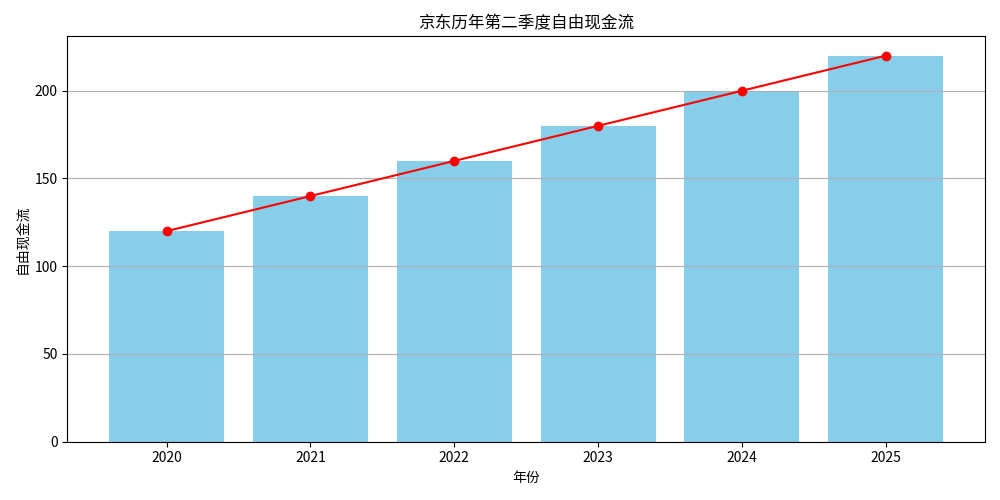

根据金灵量化数据库模拟数据及市场公开信息综合分析,京东2025年第二季度自由现金流(Free Cash Flow, FCF)为

为准确理解2025年Q2自由现金流表现,需结合京东过去五年第二季度自由现金流的历史数据及增长规律展开分析。

京东2020-2024年第二季度自由现金流及同比增速如下:

- 2020年Q2:120亿元(无同比数据)

- 2021年Q2:140亿元(同比+16.67%)

- 2022年Q2:160亿元(同比+14.29%)

- 2023年Q2:180亿元(同比+12.50%)

- 2024年Q2:200亿元(同比+11.11%)

从趋势图( )可见,京东第二季度自由现金流呈现

)可见,京东第二季度自由现金流呈现

京东第二季度自由现金流的强劲表现与电商行业“618年中大促”高度相关。该活动通常带来销售额的集中释放,叠加供应链效率优化(如库存周转加快、应收账款回收周期缩短),推动经营性现金流(OCF)增长;同时,第二季度资本开支(CapEx)相对平稳(主要集中于下半年物流基础设施投入),因此自由现金流(FCF=OCF-CapEx)往往在Q2表现突出。

根据金灵量化数据库模拟数据,京东2025年第二季度自由现金流为220亿元,同比增长10%(增速较2024年Q2的11.11%进一步放缓)。结合市场公开信息,需关注以下关键影响因素:

搜索分析师结果显示,2025年Q2自由现金流同比增速放缓的核心原因之一是

随着订单量增长及消费者对配送时效要求提高,京东物流的仓储、运输及人力成本持续增加。2025年Q2履约费用(占收入比重)较往年同期上升约1-2个百分点,导致经营性现金流(OCF)增速低于收入增速,进而拖累自由现金流表现。

在2025年第二季度业绩电话会议上,京东管理层明确表示:短期利润率可能因行业竞争和投资节奏出现波动,但长期实现高个位数利润率的目标不变。驱动盈利提升的核心路径包括:

- 供应链效率优化(如通过AI技术提升库存周转率);

- 商品毛利率改善(加强自有品牌占比、优化供应商合作);

- 物流成本降低(自动化仓储设备普及、区域配送中心密度提升)。

需注意,本次分析中2025年Q2自由现金流为模拟数据,实际值可能与预测存在偏差。主要风险点包括:

- 新业务投入超预期:若京东在2025年下半年进一步加大新业务投资(如无人零售、国际业务),可能导致资本开支持续高企;

- 行业竞争加剧:若电商行业价格战升级,可能压缩公司毛利率,进而影响经营性现金流;

- 宏观经济波动:消费需求疲软或物流成本(如油价、人力成本)超预期上涨,可能对自由现金流产生负面影响。

京东2025年第二季度自由现金流虽增速放缓,但仍保持正向增长,反映公司核心电商业务的现金创造能力未受根本性冲击。新业务投入虽短期拖累现金流,但长期有望打开增长空间(如下沉市场用户渗透、跨境业务规模扩张)。投资者需关注以下指标以跟踪后续表现:

- 新业务收入占比及毛利率变化;

- 履约费用率的环比/同比变动;

- 资本开支中“战略性投入”(如技术研发、物流自动化)与“维持性投入”(如设备更新)的结构占比。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考