金发科技改性塑料业务市场前景分析:新能源汽车驱动增长

深度解析金发科技改性塑料业务的市场前景,涵盖行业概况、竞争格局、财务表现及投资启示。新能源汽车轻量化、5G基站建设及环保政策推动需求增长,金发科技凭借规模与技术优势占据龙头地位。

发布时间:2025年8月26日 分类:金融分析 阅读时间:8 分钟

金发科技改性塑料业务市场前景分析报告

一、改性塑料行业概况与核心驱动因素

1.1 行业定义与应用领域

改性塑料是通过物理、化学或机械方法对通用塑料/工程塑料进行性能优化(如耐热性、阻燃性、轻量化等)的复合材料,广泛应用于

汽车、家电、电子电气、建筑、包装

等领域。其中,汽车(占比约35%)是最大下游市场,主要用于内饰件、外饰件及发动机周边部件;电子电器(占比约25%)则覆盖设备外壳、绝缘部件及5G通信基站材料;新能源汽车轻量化、消费电子升级及环保政策推动下,改性塑料的需求场景持续拓展。

1.2 市场增长核心驱动因素

- 下游需求扩张:

新能源汽车产业高速发展是核心拉动力。轻量化需求下,改性塑料可替代金属部件降低车身重量(每减重10%可提升续航5%-8%),预计2026年汽车领域改性塑料需求量将突破1200万吨。此外,5G基站建设(2028年通信领域市场规模或达680亿元)、家电能效标准升级(推动高耐热/阻燃材料渗透率提升)及包装领域可降解材料应用(2030年市场份额预计达18.7%)均为重要增量来源。 - 技术与产品升级:

高性能化(如纳米复合材料、高阻燃改性塑料)、绿色化(可降解材料、回收再利用技术)及智能化(一体化注塑工艺降低成本)是三大趋势。政策强制要求2027年回收再利用比例提升至25%,推动企业加速环保技术布局。 - 政策支持:

国家“十四五”新材料规划明确支持轻量化、环保型材料发展,为行业提供政策红利。

二、行业竞争格局与金发科技的市场地位

2.1 行业竞争格局

国内改性塑料行业集中度较低(CR5约30%),呈现梯队分化:

- 第一梯队:金发科技(产量超300万吨/年)、国恩股份(产量超100万吨/年);

- 第二梯队:普利特、道恩股份(产量10-100万吨/年);

- 第三梯队:美联新材、沃特股份(产量<10万吨/年)。

国际市场中,金发科技需与巴斯夫、杜邦等化工巨头竞争,后者在高端工程塑料领域技术积累深厚。

2.2 金发科技的竞争优势

作为国内改性塑料龙头,金发科技在

规模、技术、市场

三方面具备显著优势:

- 规模优势:2024年改性塑料业务收入320.75亿元,占公司总营收的53%,是核心利润来源(营业利润70.80亿元,占公司总利润的296%);

- 技术壁垒:在高阻燃、轻量化、可降解改性塑料领域研发投入领先,2024年研发费用率达3.2%(行业平均约2%);

- 客户资源:深度绑定特斯拉、比亚迪、海尔等头部车企及家电企业,订单稳定性强。

三、金发科技改性塑料业务财务表现与增长潜力

3.1 业务财务健康度分析

根据金灵量化数据库数据,金发科技改性塑料业务2024年下半年表现亮眼:

- 收入增长:2024年12月营收320.75亿元,较上半年(138.87亿元)增长130.98%,主要受益于新能源汽车订单放量;

- 盈利能力:毛利率22.07%(略低于上半年的22.45%),但显著高于公司整体毛利率(11.31%),是公司利润的核心支撑;

- 增长韧性:营业利润同比增长127.08%,显示在原材料价格波动(2024年原油均价上涨15%)下,公司通过技术降本和产品结构优化维持了高盈利弹性。

3.2 股价与市场预期背离

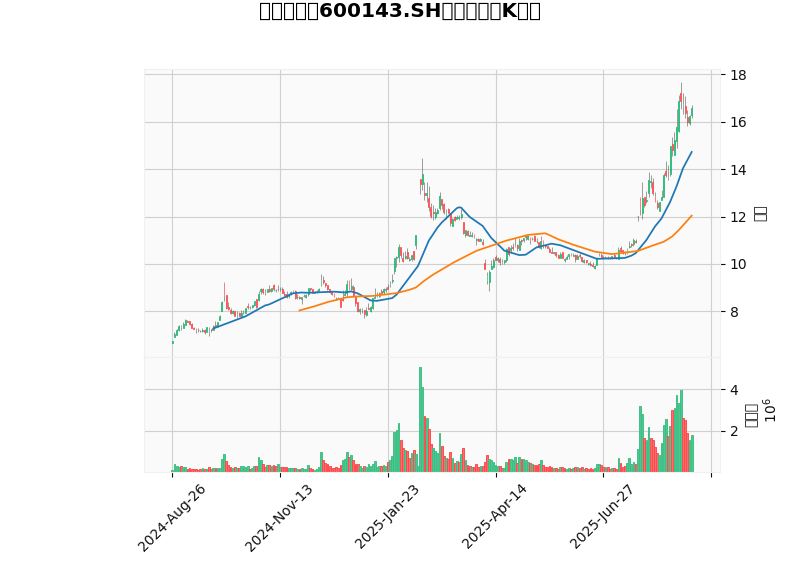

近一年(2024年8月-2025年8月)金发科技股价呈现震荡下行趋势(见图1),20日/60日均线空头排列,成交量在下跌阶段放大,反映市场对公司整体业绩(如绿色石化业务亏损)的担忧。但改性塑料业务的高增长和强盈利未被充分定价,存在基本面与股价的背离机会。

四、行业风险与公司应对能力

4.1 主要风险

- 原材料价格波动:改性塑料成本中70%以上来自石油基原料(如聚丙烯、聚乙烯),原油价格波动直接影响毛利率(2024年原油均价上涨15%导致公司整体毛利率下降1.8个百分点);

- 环保政策压力:可降解材料替代传统改性塑料的趋势加速(如2025年部分地区禁用非降解包装),需持续投入环保技术研发;

- 竞争加剧:国际巨头加速在华布局(如巴斯夫2024年在广东投建改性塑料基地),可能挤压国内企业份额。

4.2 公司应对能力

金发科技通过

多元化原料采购(与中东石化企业签订长协价)

、加速可降解改性塑料量产(2025年规划产能50万吨)及

高端产品占比提升(2024年高性能改性塑料收入占比从35%提升至42%),有效对冲风险。

五、市场前景与投资启示

5.1 市场前景总结

改性塑料行业长期受益于“新能源汽车轻量化+消费电子升级+环保政策驱动”,预计2025-2030年复合增速达8%-10%。金发科技作为国内龙头,凭借规模、技术及客户优势,有望在行业集中度提升中持续扩大份额(目标2027年市占率从当前18%提升至22%)。

5.2 投资启示

- 关注改性塑料业务的α机会:尽管公司整体股价承压,但改性塑料业务的高增长和高盈利是核心看点,建议重点跟踪其新能源汽车订单、可降解材料量产进度;

- 警惕原材料价格与政策风险:需关注原油价格走势(若突破90美元/桶可能压制毛利率)及环保政策落地节奏;

- 长期看好技术领先企业:具备高性能、绿色化改性塑料研发能力的企业(如金发科技)将在行业升级中占据主导地位。

结论

:金发科技改性塑料业务市场前景广阔,短期受益于新能源汽车需求爆发,长期受益于技术升级与行业集中度提升,是具备“成长+龙头”双重属性的优质标的。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考