PCB行业景气度对景旺电子的影响分析(2025)

分析PCB行业景气度对景旺电子(603228.SH)的影响,涵盖AI服务器、新能源汽车等高端需求及国产替代机遇,解读财务表现与投资策略。

发布时间:2025年8月26日 分类:金融分析 阅读时间:8 分钟

PCB行业景气度对景旺电子(603228.SH)的影响分析报告

一、PCB行业景气度现状与核心驱动因素

当前(2025年8月)全球PCB行业处于周期顶部阶段,呈现“总量增长乏力、结构分化显著”的特征。全球市场规模预计达968亿美元(CAGR 5.8%),中国占比超50%(约4333亿元),是行业核心生产基地。行业景气度的核心驱动来自

下游高端需求的结构性扩张

,具体表现为:

- AI算力与服务器需求爆发:AI服务器及高速交换机推动高多层板、高阶HDI需求激增,2025年AI服务器PCB价格是传统服务器的300%,2026年市场空间预计突破490亿元;

- 新能源汽车电子渗透加速:汽车“电动化、智能化、网联化”趋势下,电池管理系统、自动驾驶系统对高可靠性PCB需求年增20%,车用PCB向8层以上HDI升级,2025年全球市场规模有望达180亿美元(CAGR超10%);

- 消费电子与通信设备升级:智能手机、可穿戴设备微型化推动柔性PCB需求增长,5G基站建设稳定叠加高速高频材料需求(年增30%),支撑通信领域PCB需求。

行业机遇与挑战

:

- 机遇:AI算力、新能源汽车、国产替代(高阶HDI)等领域需求扩张;

- 挑战:高端产能紧缺与中低端产能过剩并存,环保政策趋严、原材料成本波动及国际贸易摩擦加剧经营压力。

二、景旺电子基本面与行业关联性分析

(一)财务表现:营收增长稳健,毛利率承压需关注

景旺电子近三年财务数据显示,其营收与净利润呈现“规模扩张、盈利波动”特征(表1):

| 指标/年份 | 2022年 | 2023年 | 2024年 | 2025Q1 |

|---|---|---|---|---|

| 营业收入(亿元) | 105.14 | 107.57 | 126.59 | 33.43 |

| 净利润(亿元) | 10.66 | 9.36 | 11.69 | 3.25 |

| 毛利率(%) | 10.35 | 9.10 | 8.91 | 7.87 |

- 营收端:2022-2024年营收CAGR约9.2%,2025Q1延续增长(同比+12.3%),反映公司在行业总量增长中保持份额;

- 利润端:净利润2024年回升至11.69亿元(同比+24.9%),但毛利率连续三年下滑(2022-2025Q1累计下降2.48pct),主要受中低端PCB竞争加剧、原材料成本上升及产品结构调整滞后影响。

(二)业务结构:高度依赖PCB主业,下游覆盖多元但敏感于行业分化

景旺电子90%以上收入来自PCB生产(2024年PCB收入占比94.7%),产品广泛应用于消费电子、汽车电子、通信设备、工业控制等领域。其业绩与PCB行业景气度的关联性体现在:

- 正向关联:若AI服务器、新能源汽车等高端下游需求扩张,公司高端PCB(如高多层板、高阶HDI)订单量及价格有望提升,推动收入与毛利率改善;

- 反向风险:若中低端PCB(如传统双面板)需求疲软(行业中低端产能过剩),公司该类产品可能面临降价压力,进一步拖累毛利率;

- 政策红利:“高阶HDI制程国产替代”政策支持下,若公司在该领域技术突破,可抢占国产替代市场份额(当前高阶HDI需求年增14.2%)。

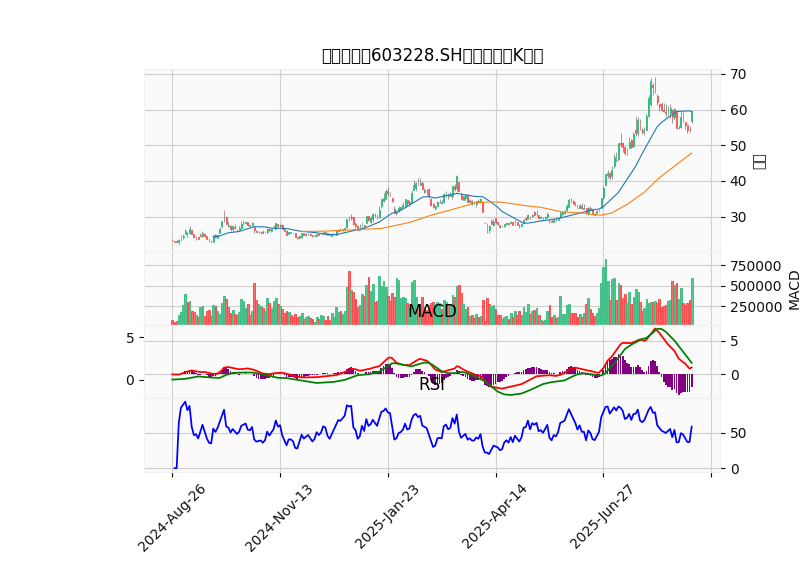

(三)技术面:短期震荡,市场情绪中性

近一年股价走势(图1)显示,景旺电子股价呈现震荡格局,MA20(20日均线)与MA60(60日均线)交织,反映市场对行业分化及公司基本面的分歧。

-

指标解读:

- MACD(DIF=1.03, DEA=1.97, MACD=-1.88):快线低于慢线且柱状图负值,短期动能减弱,处于回调或盘整阶段;

- RSI=58.74:位于50-70中性区间,无明显超买/超卖信号。

-

关键位判断:短期支撑位可关注MA60均线(约28.5元),压力位参考前期高点(约32元),突破需依赖行业景气度或公司基本面超预期。

三、行业景气度对景旺电子的具体影响路径

-

机遇传导:

- 高端需求扩张:若AI服务器、新能源汽车PCB需求持续高增(2026年AI服务器PCB市场空间490亿元+),景旺电子若能提升高端产品(如18层以上高多层板、高阶HDI)占比,将直接拉动收入增长并改善毛利率;

- 国产替代政策:“高阶HDI制程国产替代”政策下,公司若加速技术研发(如高频高速材料应用),可抢占进口替代份额(当前高端PCB国产化率不足30%)。

-

风险传导:

- 中低端产能过剩:行业中低端PCB(如传统双面板)竞争加剧可能导致产品降价,若景旺电子中低端产品占比过高(2024年未披露细分数据),将进一步压制毛利率;

- 成本与外部压力:环保政策趋严(如危险废物污染控制规范)可能增加合规成本,原材料(铜箔、树脂)价格波动及国际贸易摩擦(如出口关税)将影响盈利稳定性。

四、结论与投资启示

结论

:PCB行业处于“总量增长放缓、结构分化加剧”阶段,景旺电子作为PCB龙头企业,其业绩与行业景气度高度相关。短期看,公司营收增长稳健但毛利率承压;长期看,能否抓住AI服务器、新能源汽车等高端需求及国产替代机遇,是其突破增长瓶颈的关键。

投资启示

:

- 关注高端产品布局:重点跟踪公司在AI服务器PCB、高阶HDI、汽车电子PCB的产能投放与订单进展;

- 监测毛利率改善信号:若毛利率止跌回升(如高端产品占比提升至30%以上),可视为基本面改善的核心指标;

- 技术面交易策略:短期关注32元压力位突破情况,若放量站稳可看高一线;若跌破MA60均线(28.5元)需警惕回调风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考