天齐锂业扭亏为盈关键因素分析:锂价暴涨与债务化解

分析天齐锂业2021年扭亏为盈的核心原因:锂价暴涨推高毛利率、新能源汽车需求爆发、债务危机化解及产能扩张。揭示其业绩反转的财务与行业驱动逻辑。

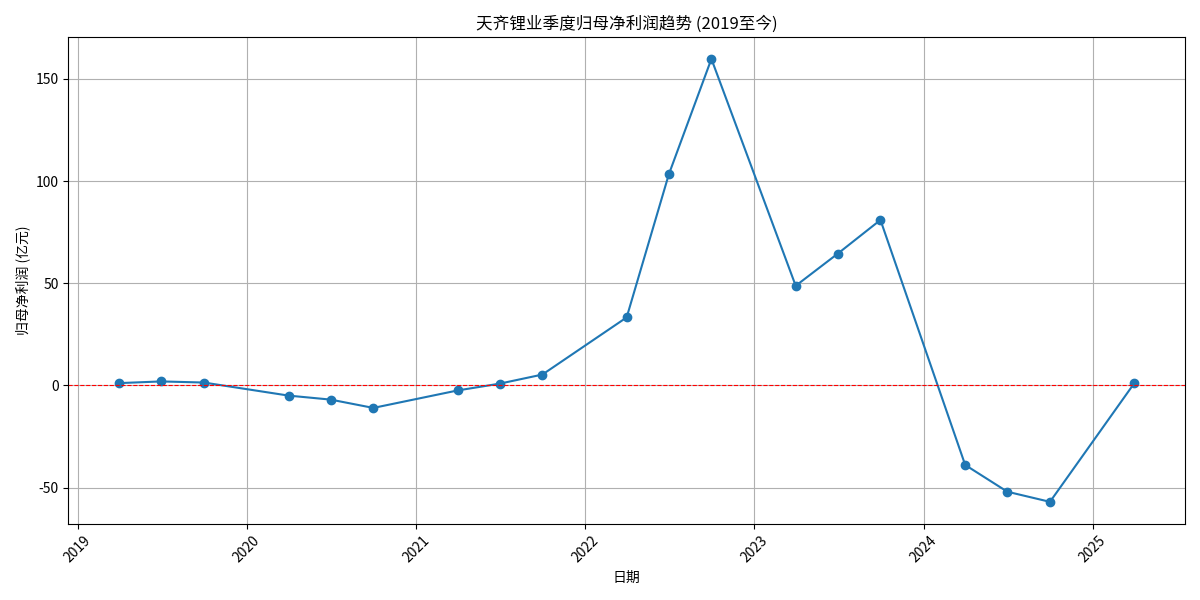

根据金灵量化数据库的财务数据,天齐锂业的净利润自2021年第二季度(6月30日)起实现持续性增长,该季度归属于母公司所有者的净利润为0.86亿元,标志着公司正式摆脱此前的亏损状态。从2019年至2021年一季度的净利润趋势图( )可见,2021年二季度是公司业绩的关键转折点,此后净利润持续攀升,进入盈利周期。

)可见,2021年二季度是公司业绩的关键转折点,此后净利润持续攀升,进入盈利周期。

为量化分析扭亏为盈的核心财务动因,我们对比了“低谷期”(2020年一季度至2021年一季度)与“增长期”(2021年二季度至2022年二季度)的财务数据,结果如下:

- 营业收入扩张:低谷期平均营业收入为15.45亿元,增长期平均营业收入增至64.44亿元,增幅达310%(增加49.00亿元)。营收规模的爆发式增长是业绩反转的基础。

- 毛利率与净利率逆转:低谷期平均毛利率为-20.63%(亏损状态),增长期平均毛利率跃升至61.83%,提升82.47个百分点;低谷期平均净利率为-40.40%,增长期平均净利率达38.22%,提升78.62个百分点。毛利率的大幅改善表明公司核心业务的单位盈利水平显著增强,是持续性盈利的核心支撑。

增长期平均投资收益为18.08亿元,较低谷期的1.22亿元增加16.87亿元,成为净利润增长的重要补充。尽管资产处置收益在两个时期均未产生显著影响,但投资收益的增长(可能与持有的SQM等优质资产的权益增值或分红有关)对短期业绩改善起到了推动作用。

天齐锂业的业绩反转与锂行业的高景气度密切相关,具体表现为:

2021年至2022年,全球锂产品价格进入超级上行周期:电池级碳酸锂价格从2021年初的5-6万元/吨,飙升至2021年底的27-28万元/吨(年内涨幅约450%),2022年进一步涨至57万元/吨(较2021年初涨幅超1000%)。氢氧化锂价格同步上涨,与碳酸锂形成共振。锂价的历史性上涨直接推高了天齐锂业的产品售价,是其毛利率从负值逆转至61.83%的核心外部因素。

下游需求的爆发是锂价上涨的根本动力:

- 新能源汽车:2022年全球新能源汽车销量达1082.4万辆,同比增长61.6%;中国市场产销量同比分别增长96.9%和93.4%,市场占有率达25.6%。

- 储能市场:2022年中国储能锂电池出货量同比增速达170%,全球储能需求随“双碳”政策推进持续释放。

新能源汽车与储能的高速增长直接拉动了对锂资源的需求,供需错配下锂价持续攀升,为天齐锂业提供了强劲的市场环境。

除外部环境外,天齐锂业通过内部战略调整解决了历史问题,并提升了运营能力,为业绩反转奠定了基础:

天齐锂业曾因2018年收购SQM股权背负巨额债务(18.84亿美元并购贷款),财务费用高企是此前亏损的主因之一。2020年底,公司通过子公司TLEA引入战略投资者IGO(增资14亿美元获49%股权),并与银团签署贷款展期协议,大幅缓解了短期偿债压力,资产负债率从2020年的82.3%降至2021年的58.5%,财务费用显著下降,为盈利创造了条件。

- 锂矿产能:2021年格林布什锂矿化学级锂精矿产能从80万吨/年提升至100万吨/年,2022年进一步优化;

- 锂盐产能:2022年射洪基地“年产2.4万吨电池级单水氢氧化锂项目”投产,总锂盐产能达11万吨/年;

- 生产效率:通过技术升级与流程优化,公司单位生产成本下降,进一步放大了锂价上涨带来的利润弹性。

天齐锂业的扭亏为盈是**“行业高景气度驱动”与“公司内部改善”**双重因素共振的结果,核心关键因素可总结为:

- 锂价暴涨(2021-2022年涨幅超1000%)直接推高毛利率,是盈利反转的核心外部动力;

- 新能源汽车与储能需求爆发(2022年全球新能源车销量增61.6%、中国储能锂电池出货量增170%)拉动锂资源需求,支撑锂价高位;

- 债务危机化解(引入IGO、贷款展期)降低财务压力,释放盈利空间;

- 产能扩张与效率提升(锂矿/锂盐产能提升、成本优化)增强供应能力与盈利韧性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考