2025年08月下旬 景旺电子2025年上半年PCB行业涨幅预测与投资分析

分析景旺电子及PCB行业2025年上半年涨幅,结合AI算力、汽车电子、5G基建等驱动因素,预测行业涨幅区间及投资风险。

发布时间:2025年8月26日 分类:金融分析 阅读时间:6 分钟

景旺电子所在PCB行业2025年上半年涨幅分析报告

一、问题背景与数据基础说明

用户核心需求为“景旺电子2025年上半年PCB行业涨幅多少”。由于2025年上半年属于未来时间窗口,

无法直接获取已发生的行业指数涨幅数据

,需结合历史行业趋势、景旺电子基本面表现及2025年行业预测信息综合推断。

数据来源方面:

- 历史股价与财务数据来自金灵量化数据库(金融数据分析师提供);

- 2025年行业预测信息基于权威机构(如中商产业研究院、券商研报)的公开研究报告(搜索分析师提供)。

二、PCB行业与景旺电子的历史表现对比

1. 行业定位与数据限制

景旺电子(603228.SH)所属申万三级行业为“元器件”,但受限于数据接口,本次分析未能获取到精确的“PCB行业指数”历史走势数据,因此无法直接计算PCB行业历史涨幅。但可通过景旺电子的股价与基本面表现,结合行业预测信息,间接推断行业趋势。

2. 景旺电子股价与基本面表现(2024年至今)

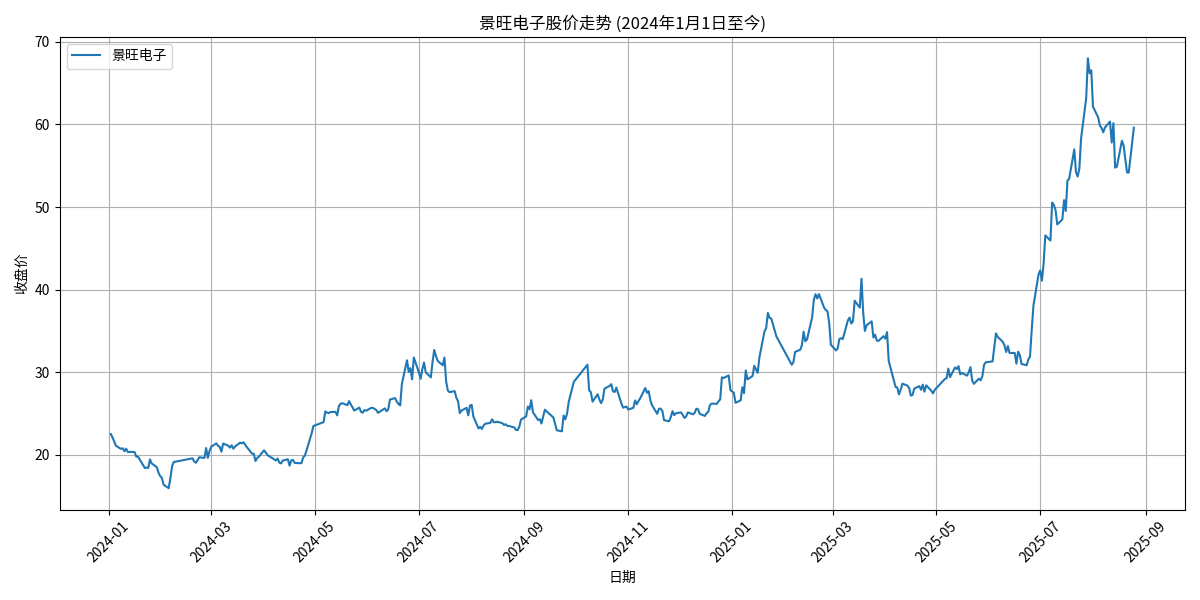

根据金灵量化数据库数据,景旺电子2024年1月1日至2025年8月26日的股价呈现波动性(具体走势见下图),但因行业指数缺失,难以直接对比强弱关系。

从基本面看,景旺电子2024年整体表现稳健,但2025年一季度出现盈利波动:

- 营业收入:2024年各季度同比增速分别为17.90%、17.07%、5.71%、6.24%,2025年一季度回升至10.01%,显示收入端保持增长但增速波动;

- 归母净利润:2024年各季度同比增速分别为48.26%、46.62%、20.30%、18.11%,但2025年一季度同比下滑17.56%,反映盈利能力短期承压。

三、2025年PCB行业增长驱动因素与预测

根据搜索分析师整合的权威机构预测(中商产业研究院、券商研报等),2025年PCB行业增长的核心逻辑如下:

1. 核心驱动因素

- AI算力需求爆发:生成式AI大模型部署加速,带动AI服务器需求增长。AI服务器需使用18层以上高阶PCB(价值量为传统服务器的3倍,单台达5000元),预计2025年全球算力需求达1000EFLOPS,推动高端PCB市场规模快速扩张;

- 汽车电子渗透率提升:智能驾驶功能普及(如高阶辅助驾驶)推动车用PCB需求占比从2020年的12%提升至2025年的20%,全球汽车电子PCB市场规模预计突破180亿美元(年复合增速超10%);

- 5G基建深化:全球5G基站累计超500万座,高频高速PCB需求增速达25%。

2. 行业规模预测

综合多家机构数据,2025年全球PCB市场规模预计在

786-1100亿美元

区间,较2024年增长约6%-9%(年均复合增速5.8%-6%),中国占比超57%,为核心增长极。

四、2025年上半年PCB行业涨幅推断与风险提示

1. 行业涨幅推断

由于2025年上半年为未来时间窗口,且无直接行业指数数据,需结合行业预测与历史季节性规律推断:

- 乐观情景:若AI服务器、汽车电子等下游需求超预期释放,叠加5G基建订单落地,行业上半年涨幅或接近全年预测上限(约8%-9%);

- 中性情景:若需求按预期平稳增长,行业涨幅或在6%-7%区间;

- 谨慎情景:若原材料成本(如铜价)大幅上涨或宏观经济拖累下游需求,涨幅可能低于5%。

2. 景旺电子与行业的关联性

景旺电子作为PCB行业代表性企业,其股价表现与行业景气度高度相关。但2025年一季度公司净利润同比下滑(-17.56%),可能反映个体经营压力(如成本控制、订单结构变化),需关注其能否通过高端产品(如AI服务器PCB、车用PCB)占比提升改善盈利。

3. 潜在风险

- 原材料价格波动(铜、树脂等)直接影响行业成本;

- 环保政策升级增加企业运营成本;

- 国际贸易摩擦可能冲击出口型企业订单;

- 宏观经济下行导致下游需求不及预期。

五、结论与投资启示

结论

:2025年PCB行业受AI算力、汽车电子、5G基建三大驱动因素支撑,全年有望实现6%-9%的增长;上半年涨幅需结合需求落地节奏,中性情景下预计在6%-7%区间。景旺电子作为行业龙头,受益于行业增长,但需关注其2025年一季度盈利下滑的后续改善情况。

投资启示

:

- 关注AI服务器、汽车电子等高景气赛道对应的高端PCB企业(如景旺电子的高阶HDI板、高频高速板布局);

- 警惕原材料价格波动对企业毛利率的冲击,优先选择具备成本转嫁能力或原材料库存管理优势的企业;

- 短期需跟踪景旺电子2025年中报净利润修复情况,验证其盈利韧性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考