寒武纪市值突破5000亿存泡沫?AI芯片估值风险分析

寒武纪市值突破5200亿,P/S达442倍远超行业均值。报告分析其高研发投入、持续亏损及技术竞争压力,揭示估值泡沫风险与长期投资关键变量。

截至2025年8月最新交易日,寒武纪总市值达5200.93亿元,较年初(约3600亿元)涨幅超44%,成为A股AI芯片领域市值最高的科技企业之一。当前市值是否合理,需结合财务基本面、估值水平、技术面及行业环境综合判断。

寒武纪作为AI芯片领域的“硬科技”企业,其基本面呈现“高研发投入、高成长波动性、持续亏损”的特征。

近五年营收数据显示(表1):

- 2020-2021年营收从4.59亿元增至7.21亿元,增速57.1%,主要受益于AI芯片市场早期需求;

- 2022-2023年营收增速放缓至1.1%和-2.7%,反映技术迭代与商业化落地的阶段性瓶颈;

- 2024年营收大幅增长65.6%至11.74亿元,或与国产替代加速、边缘计算需求提升相关。

但整体看,2024年营收仅11.74亿元,规模仍显著低于国际龙头(如英伟达同期营收超2000亿元),成长性依赖技术突破与市场拓展。

近五年归母净利润持续为负(表1),2022年亏损峰值达13.25亿元,2024年虽收窄至4.57亿元,但仍未实现盈利。核心原因在于

毛利率长期保持在56%-69%的较高水平(表1),显著高于半导体行业平均(约30%-40%),反映其AI芯片产品具备技术溢价能力,符合“专用芯片”的高附加值特性。

判断泡沫的核心指标是估值是否脱离基本面。当前寒武纪的估值水平显著高于行业平均(表2)。

市销率是衡量未盈利科技企业的核心指标。寒武纪当前P/S TTM为442.83倍,远超A股半导体行业平均(17.44倍),甚至高于国际AI芯片龙头英伟达(当前P/S约12倍)。这意味着市场需预期其未来营收至少增长25倍(442.83/17.44)才能匹配行业平均估值,隐含对“爆发式增长”的强假设。

市净率反映资产溢价。寒武纪P/B为88.22倍,是半导体行业均值(7.29倍)的12倍,主要因公司资产以轻资产(技术专利、研发投入)为主,账面净资产(约59亿元)远低于市值,估值更多依赖“技术价值”而非资产价值。

技术面指标显示市场情绪已过度乐观:

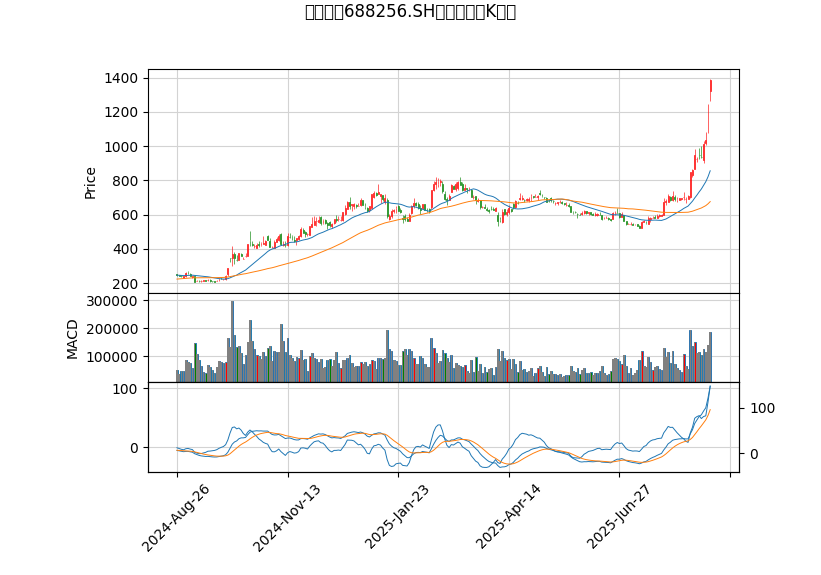

从近一年日K线图( )看,股价自2025年3月起加速上涨,MA20(短期均线)与MA60(中期均线)呈多头排列,反映短期资金推动明显。但成交量未同步放大,显示上涨更多由情绪驱动而非基本面支撑。

)看,股价自2025年3月起加速上涨,MA20(短期均线)与MA60(中期均线)呈多头排列,反映短期资金推动明显。但成交量未同步放大,显示上涨更多由情绪驱动而非基本面支撑。

最新12日RSI指标值为93.44(超买线为70),表明短期买盘过度集中,股价已处于“非理性上涨”区间,技术面回调风险极高。

国家“新质生产力”战略、半导体国产替代政策(如《关于加快推进人工智能和集成电路产业高质量发展的若干措施》)为寒武纪提供长期机遇。AI芯片作为“卡脖子”领域,国产替代需求迫切(2024年国内AI芯片自给率不足10%),政策倾斜将加速其市场渗透。

寒武纪面临“内外夹击”:

- 国际竞争:英伟达全球AI芯片市占率超90%,技术领先寒武纪2-3代(如H200芯片算力是寒武纪思元590的3倍以上);

- 国内竞争:华为海思(依托全栈生态)、地平线(车规级芯片)等企业加速布局,寒武纪全球市占率不足5%,国内份额约15%(2024年数据),市场地位尚未稳固。

寒武纪的高估值需应对以下风险:

- 技术迭代风险:AI芯片技术更新周期短(约18-24个月),若研发进度滞后(如7nm以下制程突破不及预期),将导致产品竞争力下降;

- 商业化不及预期:当前营收依赖政府与国企客户(占比超60%),若民用市场(如互联网、自动驾驶)拓展缓慢,高增长难持续;

- 国际贸易摩擦:若被列入美国“实体清单”,关键设备(如ASML光刻机)、IP授权(如ARM)获取受限,将直接影响研发与生产;

- 估值消化压力:若未来3年营收复合增速低于50%(当前隐含需求),高P/S估值将面临大幅回调。

综合分析,寒武纪5200亿市值存在显著泡沫,核心逻辑如下:

- 估值脱离基本面:P/S TTM 442倍、P/B 88倍,远超行业均值,需依赖未来25倍以上的营收增长才能消化,实现难度极大;

- 盈利未兑现:持续亏损且研发投入高企,短期难见利润拐点;

- 技术面超买:RSI 93.44显示短期情绪过热,回调风险高;

- 竞争与风险压制:国际巨头技术领先、国内份额有限,叠加技术迭代与外部环境风险,业绩兑现不确定性高。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考