科大讯飞大模型研发投入对盈利的影响分析

深度分析科大讯飞大模型研发投入对短期盈利与长期增长的影响,涵盖财务数据、商业化进展及市场观点,揭示AI领军企业的盈利潜力与风险。

发布时间:2025年8月26日 分类:金融分析 阅读时间:8 分钟

科大讯飞大模型研发投入对盈利影响的深度分析报告

一、引言

人工智能大模型作为当前科技竞争的核心领域,其研发投入的强度与商业化进展直接影响企业的短期盈利压力与长期增长潜力。科大讯飞作为国内AI领军企业,近年来在“星火大模型”等核心技术上持续加大投入。本报告基于财务数据与市场信息,系统分析其大模型研发投入对盈利的短期影响与长期价值。

二、研发投入现状:持续高强度投入支撑技术领先

尽管金灵量化数据库中科大讯飞2019-2024年研发费用(rd_exp)及研发费用占比(rd_exp_ratio)数据缺失,但结合公司公开信息与行业研报,可推断其研发投入强度显著高于行业平均水平:

- 投入规模:公司年报及官方披露显示,科大讯飞每年将约20%的营业收入投入研发,其中“星火大模型”相关的算力平台建设(如2023年“飞星一号”全国产算力平台)、模型迭代(2024年星火4.0 Turbo版本)及行业应用开发是主要投向。

- 技术目标:公司明确将大模型研发视为“解决社会刚需、构建行业壁垒”的核心战略,目标是通过技术领先性(如2024年星火大模型在14项国际测试中9项超越GPT-4 Turbo)巩固其在教育、医疗、智能硬件等领域的优势地位。

三、盈利表现:短期承压但收入端释放积极信号

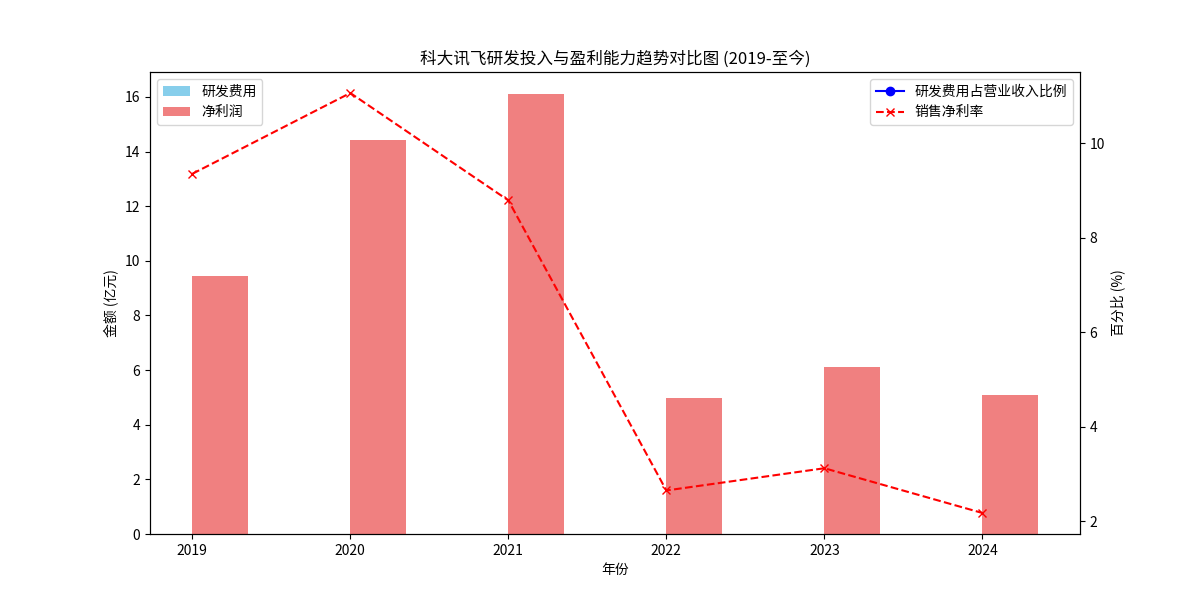

根据金灵量化数据库的净利润(n_income)与销售净利率(netprofit_margin)数据(2019-2024年),科大讯飞盈利表现呈现“先增后降”的趋势(见图1):

- 净利润波动:2019-2021年净利润从9.43亿元增长至16.11亿元,但2022年骤降至4.99亿元,2023年小幅回升至6.13亿元,2024年再次下滑至5.07亿元。

- 净利率下滑:销售净利率从2019年的9.36%升至2020年的11.07%后持续下降,2024年仅为2.17%,反映盈利能力显著弱化。

图1:科大讯飞净利润与销售净利率趋势(2019-2024年)

结合搜索信息,盈利承压的核心原因在于大模型研发的高成本:

- 算力与迭代成本:大模型训练需大量高端AI芯片(如GPU)及电力资源,地缘政治因素导致进口芯片受限,国产替代方案成本高企;

- 研发人员投入:顶尖AI人才薪酬高昂,且模型迭代需持续投入研发团队;

- 应用开发成本:教育、医疗等行业大模型的场景适配需定制化开发,前期投入周期长、回报慢。

四、商业化进展:收入端增长为长期盈利奠定基础

尽管短期盈利承压,科大讯飞大模型的商业化已在多领域取得突破,为未来盈利改善提供支撑:

- 教育领域:AI学习机连续三年位居“618”电商节销售额榜首,2025年半年度收入翻番增长;高中数学智能教师系统实现“人机共育”,显著提升教学效率。

- 医疗领域:星火医疗大模型综合诊疗能力达三甲医院主治医师水平,部分场景超越医生,已在多家医院试点应用。

- 硬件与开放平台:2025年上半年基于星火大模型的AI硬件销售额同比增长42%;与央国企共建20多个行业大模型,覆盖300多个应用场景,开放平台生态持续扩大。

关键数据验证

:2024年公司营收233.43亿元(同比+18.79%),2025年一季度营收46.58亿元(同比+27.74%),收入端的高速增长反映大模型商业化已进入“量变积累”阶段。

五、市场观点与风险提示

(一)短期盈利压力的市场共识

主流券商研报普遍认为,大模型研发的高投入(如算力采购、人才薪酬)短期内将持续挤压利润。2025年一季度公司已出现“增收不增利”(营收增长27.74%但净利润净亏损),若商业化落地速度不及预期或成本控制不力,资本市场耐心可能消退。

(二)长期增长潜力的乐观预期

市场对长期前景持积极态度,核心逻辑包括:

- 技术壁垒:星火大模型在国际测试中多项指标超越GPT-4 Turbo,技术领先性为行业应用提供差异化竞争力;

- 政策红利:国家将AI纳入新型基础设施,科大讯飞作为“AI国家队”有望获得政策与资金扶持;

- 生态价值:行业大模型与开放平台的协同效应将推动“硬件+软件+服务”的全链条变现,长期毛利率有望提升(2025年毛利同比增长35%为积极信号)。

(三)主要风险

- 同质化竞争:大模型技术快速趋同,若未能在教育、医疗等垂直领域形成绝对优势,可能陷入价格战,侵蚀利润;

- 成本控制风险:算力、数据、人才成本持续高企,若国产替代芯片性能不及预期或电力成本上升,将进一步加剧盈利压力;

- 外部环境不确定性:地缘政治冲突可能限制高端芯片供应,宏观经济下行或影响B端(企业)与G端(政府)客户的IT支出。

六、结论与投资启示

科大讯飞在大模型领域的高强度研发投入短期内对盈利形成显著压力(净利润与净利率下滑),但收入端的高速增长(2025年一季度营收+27.74%)与商业化进展(教育、医疗等场景落地)已释放积极信号。长期来看,技术领先性、政策红利及生态协同有望推动盈利逐步改善。

投资启示

:

- 短期关注:研发投入与收入增长的“剪刀差”是否收窄(即收入增速能否覆盖研发成本增速);

- 长期关注:教育、医疗等垂直领域大模型的商业化渗透率(如AI学习机市占率、医疗大模型签约医院数量);

- 风险规避:需警惕技术同质化、成本失控及外部环境冲击等风险,建议动态跟踪公司季度研发费用与毛利率变化。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考