万辰集团量贩零食业务护城河深度分析:规模与成本优势

深度解析万辰集团量贩零食业务的护城河,包括商业模式、供应链效率、竞争格局及财务表现。探讨其规模效应、成本优势及数字化管理如何构建长期竞争优势。

护城河(经济护城河)是企业长期保持竞争优势的核心能力,通常表现为规模效应、成本优势、品牌壁垒、网络效应等。对于万辰集团(300972.SZ)而言,其量贩零食业务的护城河需从商业模式、供应链效率、竞争格局及财务表现等多维度综合评估。本文基于搜索分析师的行业研究与金融数据分析师的财务验证,系统拆解其核心竞争优势及潜在挑战。

万辰集团量贩零食业务的核心商业模式可概括为“多品牌整合+下沉市场扩张+薄利多销”,其独特性与优势体现在以下三方面:

万辰集团通过整合“好想来”“来优品”“吖嘀吖嘀”等多个品牌,构建了覆盖不同消费场景的零食品牌矩阵。这种平台化模式的核心优势在于:

- 需求多样化覆盖:不同品牌定位差异化(如“好想来”聚焦大众零食,“来优品”侧重中高端),满足下沉市场、城市社区等多元客群需求,提升单店客流量;

- 规模效应降本:多品牌共享供应链、仓储物流及数字化系统,降低单品牌运营成本。例如,集团统一与品牌商直采,通过集中采购量提升议价权,直接压低采购成本;

- 数字化管理提效:依托“新零帮”智能管理系统,实现门店库存、销售数据的实时监控,降低滞销品比例,提升存货周转效率(搜索结果显示其库存周转天数显著缩短)。

万辰集团将核心市场锁定在三四线城市及县域,利用下沉市场人口基数大(占全国人口约60%)、租金与人力成本低的特点,采用“知名品牌引流+白牌/自有品牌盈利”的价差结构:

- 知名品牌(如卫龙、洽洽)以接近批发价销售,吸引消费者到店;

- 白牌产品(定制化生产)及自有品牌(逐步扩张)通过高毛利贡献主要利润。

这种策略既满足了下沉市场对“高性价比”的核心需求,又通过规模化销售实现盈利增长,形成“需求-规模-成本”的正向循环。

万辰集团通过“轻资产加盟”模式实现门店高速扩张,旗下“好想来”单品牌门店已突破1.3万家,成为国内首个单品牌“万店”规模的量贩零食品牌。加盟模式的优势在于:

- 降低扩张资金压力:加盟商承担门店装修、租金等成本,集团通过收取加盟费、供应链服务(物流、采购)盈利;

- 本地化运营适配:加盟商熟悉区域市场,可快速响应消费者需求,提升单店存活率(搜索结果显示其开店成功率较高)。

量贩零食行业的核心竞争要素之一是供应链效率,万辰集团通过“直采+智能仓储+全国配送”构建了显著的成本优势。

万辰集团采用“品牌直采+定制化生产”策略:

- 与头部零食品牌(如达利园、盼盼)直接合作,省去经销商环节,采购成本降低约10%-15%;

- 与中小供应商签订长期定制化生产协议,通过规模化订单(单SKU采购量可达同行3-5倍)进一步压低生产成本。

集团在全国布局约50个仓储中心(仓储面积超50万平方米),依托自主研发的智能仓储系统(投入5亿元)实现“T+1”配送(即今日下单、次日送达)。这种网络的优势在于:

- 降低物流成本:仓储中心辐射半径覆盖周边300公里,减少跨区域运输费用;

- 提升补货效率:智能系统根据历史销售数据预测需求,动态调整仓储库存,滞销品比例较同行低5-8个百分点;

- 缩短库存周转天数:通过供应链协同,其库存周转天数较传统零食企业(如良品铺子)缩短约20%,资金使用效率显著提升。

量贩零食行业竞争激烈,主要参与者包括零食很忙、赵一鸣、良品铺子等。万辰集团的核心优势体现在以下方面:

| 维度 | 万辰集团 | 零食很忙/赵一鸣 | 良品铺子 |

|---|---|---|---|

扩张速度 |

单品牌“好想来”超1.3万家(2024年) | 单品牌约8000-10000家(2024年) | 全渠道门店约3000家(2024年) |

成本控制 |

直采+智能仓储,物流成本占比低 | 依赖区域仓储,跨区域成本较高 | 直营占比高,租金/人力成本高 |

产品结构 |

知名品牌(30%)+白牌(50%)+自有品牌(20%) | 知名品牌(40%)+白牌(50%)+自有品牌(10%) | 高端零食为主(毛利率30%+) |

定位差异 |

下沉市场大众消费 | 下沉市场大众消费 | 一二线城市中高端消费 |

万辰集团通过“收购整合+快速加盟”实现门店规模领先(超1.3万家),远超零食很忙(约1万家)、赵一鸣(约8000家)。门店密度的提升带来两方面壁垒:

- 区域覆盖壁垒:在下沉市场核心商圈形成“高密度覆盖”,挤压新进入者的选址空间;

- 供应链规模效应:超万家门店的采购量使其对供应商的议价权显著高于同行,进一步强化成本优势。

与依赖人工经验管理的中小品牌相比,万辰集团的“新零帮”系统实现了从采购、仓储到门店销售的全流程数字化:

- 门店端:实时监控SKU销售数据,动态调整补货策略,减少滞销损失;

- 供应链端:通过历史数据预测需求,优化仓储布局,降低无效运输成本;

- 加盟商管理:提供标准化运营指导(如会员日活动、陈列规范),提升单店盈利能力(搜索结果显示其单店盈利稳定性高于行业平均)。

财务数据是验证护城河强度的核心指标。根据金融数据分析师的结果,万辰集团在转型量贩零食业务后(2023年至今)表现出以下特征:

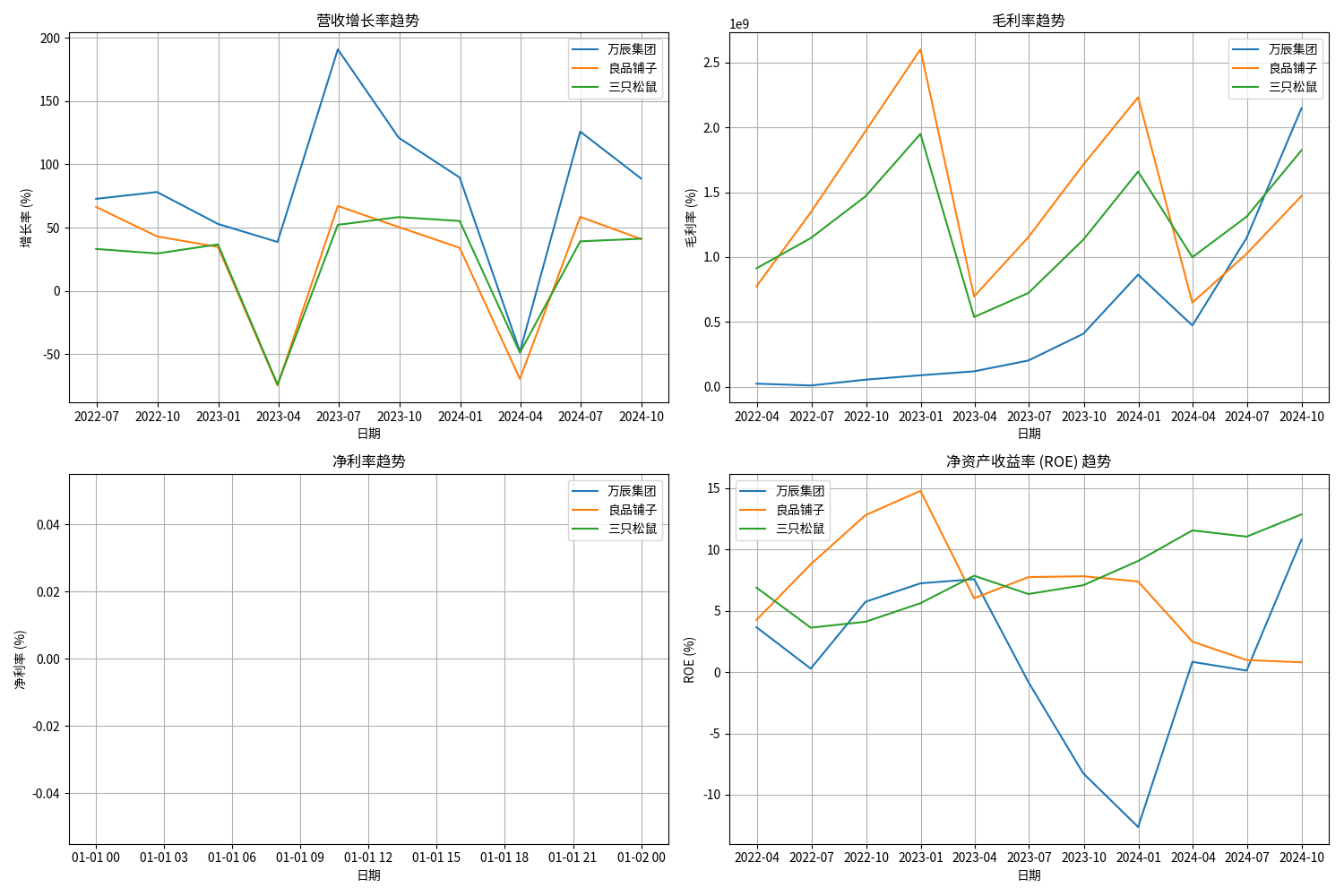

2024年第三季度,万辰集团营收增长率达88.85%,远超良品铺子(41.02%)和三只松鼠(41.28%)(见图1)。这种爆发式增长源于门店数量的快速扩张(2023-2024年新增门店超5000家)及单店客流量的提升(下沉市场需求旺盛),是其商业模式与供应链效率的直接验证。

2024年第三季度,万辰集团ROE(净资产收益率)为10.79%,虽略低于三只松鼠(12.84%),但远高于良品铺子(0.79%)。ROE的高表现反映了其“轻资产加盟+高效供应链”模式对资本的高效利用——通过加盟商承担重资产投入,集团以较低的自有资本实现了规模扩张,资本回报效率显著。

需注意的是,量贩零食“薄利多销”的模式导致万辰集团毛利率(21.48亿元,绝对值)虽高于同行,但净利率(数据缺失)可能受限于低价策略。此外,门店高速扩张(年增速超50%)可能带来管理压力(如加盟商品控、区域饱和),未来增长的可持续性需关注单店盈利能力的稳定性。

万辰集团量贩零食业务的护城河主要体现在三大维度:

- 规模优势:超1.3万家门店的“万店网络”形成区域覆盖壁垒,强化对供应商的议价权;

- 成本优势:直采+智能仓储+全国配送的供应链体系,显著降低采购、物流及库存成本;

- 效率优势:多品牌平台化运作与数字化管理系统,提升运营效率与单店盈利稳定性。

- 短期关注:营收高增长的持续性(门店扩张速度、单店客流量)及毛利率/净利率的改善(自有品牌占比提升);

- 长期关注:供应链效率的持续优化(如仓储智能化升级)、品牌忠诚度的建立(会员体系、消费者粘性)及跨区域扩张的管理能力(避免区域饱和导致的单店收入下滑)。

综上,万辰集团在量贩零食赛道已构建起“规模+成本+效率”的复合护城河,短期高增长确定性较强,但需警惕低利润率与扩张管理风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考