惠泉啤酒销售费用管控效果分析:低费率优势与挑战

分析惠泉啤酒近五年销售费用管控效果,对比行业均值及竞争对手,揭示其低费率策略的优势与潜在风险,提供投资启示。

惠泉啤酒(600573.SH)近五年(2020-2024年)销售费用管控呈现“低费率、稳趋势”特征:销售费用率(销售费用/营业总收入)虽波动上升(从4.97%增至6.71%),但始终显著低于青岛啤酒、燕京啤酒、重庆啤酒等主要竞争对手及行业平均水平(行业均值约11%-13%)。这一表现反映公司在销售费用管控上采取了相对审慎的策略,可能与其聚焦区域市场、传统渠道效率较高及产品差异化定位有关;但低费率也可能限制其市场扩张能力,需结合行业趋势评估其可持续性。

惠泉啤酒近五年销售费用率变化如下:

- 2020年:4.97%

- 2021年:5.69%(同比+14.5%)

- 2022年:5.63%(同比-1.0%)

- 2023年:6.01%(同比+6.7%)

- 2024年:6.71%(同比+11.6%)

数据显示,惠泉啤酒销售费用率在2020-2024年间呈现波动上升趋势,尤其2023-2024年增速加快(两年累计增长11.6%)。这可能与公司市场推广投入增加(如区域市场拓展、产品升级)有关,但整体增速仍处于可控范围。

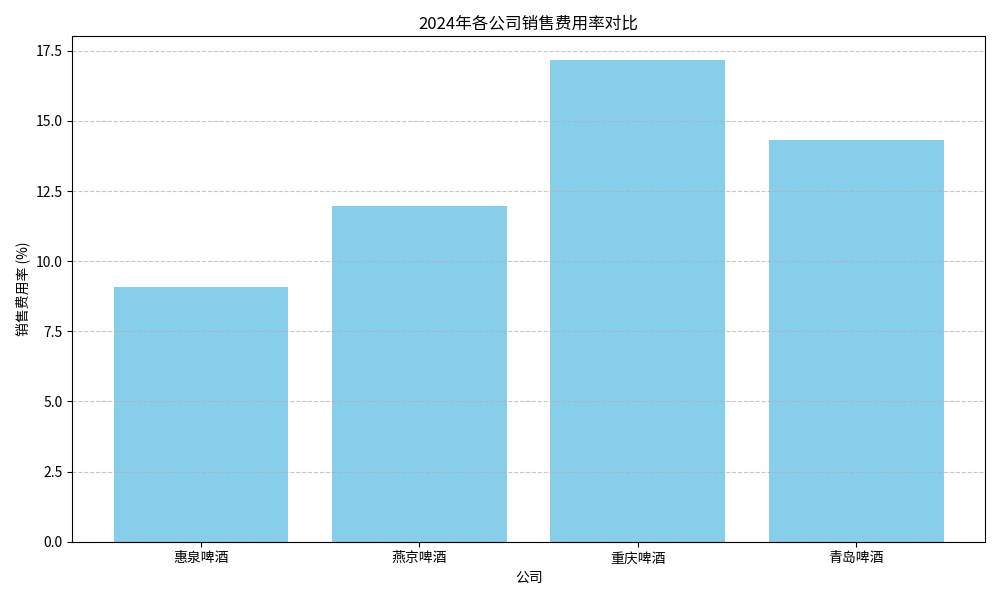

与青岛啤酒(600600.SH)、燕京啤酒(000729.SZ)、重庆啤酒(600132.SH)及行业平均水平(四家均值)对比,惠泉啤酒销售费用率长期处于行业低位(见下表及图1):

| 年份 | 惠泉啤酒 | 燕京啤酒 | 重庆啤酒 | 青岛啤酒 | 行业平均 |

|---|---|---|---|---|---|

| 2020年 | 4.97% | 12.62% | 13.65% | 18.62% | 12.47% |

| 2021年 | 5.69% | 12.49% | 17.49% | 17.74% | 13.35% |

| 2022年 | 5.63% | 12.24% | 14.91% | 12.34% | 11.28% |

| 2023年 | 6.01% | 11.79% | 14.87% | 12.50% | 11.29% |

| 2024年 | 6.71% | 11.40% | 15.15% | 12.44% | 11.43% |

惠泉啤酒近年以“品质为核心”打造差异化产品矩阵(如主力产品“一麦”、高端线“惠泉1983”),通过产品升级提升品牌定位,减少了对大规模广告投放的依赖。同时,公司市场策略聚焦大泉州核心市场,并逐步拓展江西等周边区域,区域集中化降低了跨区域营销的分散成本(如物流、渠道维护费用)。

公司注重传统渠道(如经销商、商超)的深度渗透,并计划通过提升餐饮端占比带动流通渠道铺货,减少对高费用的线上营销(如直播、电商推广)的依赖。这一策略与行业“降本增效”趋势部分契合,但也可能限制其触达年轻消费群体的能力。

当前中国啤酒行业呈现“高端化、渠道下沉、线上营销多元化”趋势(如头部企业加大精酿啤酒研发、布局社区团购、开展个性化营销)。惠泉啤酒在高端化(如“惠泉1983”)和渠道拓展(如江西市场)上与行业趋势一致,但在健康化产品创新(如低卡、无醇啤酒)和线上营销(如私域流量运营)上仍有不足,可能影响其长期市场竞争力。

-

低费用率对市场扩张的限制:销售费用率长期偏低可能反映公司营销投入不足,若行业竞争加剧(如头部企业通过促销抢占区域市场),惠泉啤酒可能面临市场份额被挤压的风险。

-

营销创新滞后的隐忧:当前行业线上营销(如直播带货、跨界联名)和健康化产品(如低酒精、功能性啤酒)成为增长新动能,惠泉啤酒在相关领域的投入不足,可能导致其品牌影响力与年轻消费者需求脱节。

- 积极信号:低销售费用率有助于提升短期盈利能力(销售费用率每降低1个百分点,若收入不变,净利润率可提升约0.5-1个百分点),适合偏好稳健经营的投资者。

- 风险提示:需密切跟踪公司市场拓展进度(如江西市场表现)及营销创新投入(如线上渠道、健康化产品),若销售费用率持续低于行业但收入增速放缓,可能反映“低费用-低增长”的负循环。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考