白酒板块普涨但业绩分化的逻辑分析 | 2025年行业趋势解读

本文深入分析2025年白酒板块普涨与业绩分化现象,揭示宏观经济、市场情绪及行业基本面多重驱动因素,并探讨品牌力、渠道管理及战略差异对酒企分化的影响,为投资者提供决策参考。

发布时间:2025年8月26日 分类:金融分析 阅读时间:8 分钟

白酒板块普涨但业绩分化的逻辑分析报告

一、现象概述

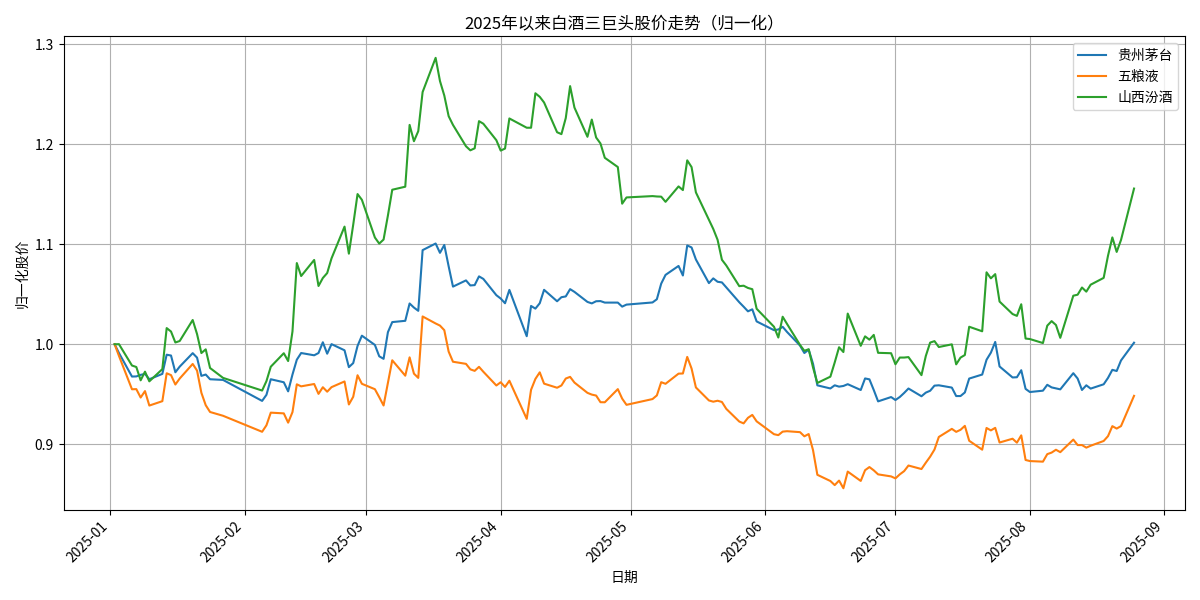

2025年以来,A股白酒板块呈现“普涨与业绩分化并存”的特征:从股价表现看,贵州茅台、五粮液、山西汾酒等代表性酒企股价整体上行(见图1);但从基本面看,板块内不同酒企的营收、利润增速及盈利能力出现显著差异。本文将从

普涨的宏观与行业驱动力

和业绩分化的内在原因

两方面展开分析,结合市场数据与行业动态,揭示现象背后的核心逻辑。

二、普涨的宏观与行业驱动力:多重因素共振推升板块估值

白酒板块的普涨并非单一因素驱动,而是宏观经济修复预期、市场情绪回暖及行业基本面改善等多重因素共同作用的结果。

(一)宏观经济与政策:消费复苏为板块提供底层支撑

- 消费数据向好:2025年1-7月,社会消费品零售总额同比增长4.8%,其中烟酒类零售总额同比增长5.2%(7月单月同比增长2.7%),显示白酒消费需求随宏观经济修复逐步回暖。

- 政策预期升温:国家层面将“扩大内需”作为经济工作重点(2025年《政府工作报告》明确),三部门联合发布消费贷方案助力居民消费潜力释放,叠加政治局会议后提振内需政策预期强化,市场对白酒消费场景(如宴席、商务宴请)的修复信心增强。

(二)市场情绪:低估值与资金轮动吸引配置

- 估值处于历史低位:截至2025年8月18日,中证白酒指数PE(TTM)为18.28倍,处于近10年4.5%分位数,龙头酒企股息率(如茅台)显著高于市场平均水平,配置价值凸显。

- 资金轮动效应:2025年上半年科技股波动加剧,部分资金转向低估值的顺周期板块(白酒为典型顺周期行业);同时,外资持续增持白酒龙头(如茅台、五粮液),进一步推升板块热度。

(三)行业基本面:旺季催化与龙头稳价改善预期

- 消费场景修复:二季度受外部因素影响,白酒动销一度承压;但7月后个人自饮、升学宴等大众宴席场景加速恢复,8月终端动销及开瓶数据环比好转,叠加中秋、国庆传统旺季临近,市场对行业动销下滑幅度收窄的预期升温。

- 龙头企业稳价能力凸显:以茅台为例,7月以来飞天茅台批价基本稳定在1900元左右(中秋前预计维持该水平),显示其通过供给调节和经销商管理有效稳定价盘,增强了市场对高端白酒抗周期能力的信心。

综上,宏观修复预期、低估值吸引力及旺季催化共同推动板块整体上涨,形成“普涨”趋势。

三、业绩分化的内在原因:行业挤压式增长下的“强者恒强”

尽管板块整体上涨,但酒企间的业绩分化显著,核心原因在于行业已进入**“挤压式增长”阶段**(即总需求增速放缓,企业需通过争夺市场份额实现增长),而不同酒企的品牌力、渠道管理能力及战略应对差异,导致其在竞争中表现分化。

(一)品牌与产品结构:高端酒“抗跌性”与中低端酒“内卷化”并存

- 高端酒需求韧性强:以茅台、五粮液为代表的高端白酒(千元价格带),凭借强品牌壁垒和稀缺性,需求受经济波动影响较小。2025年元春期间,高端白酒线上销售额同比增长21%-30%,批价(如普茅稳定在2200元中枢)企稳,支撑其收入与利润增速。

- 次高端与中低端酒竞争加剧:次高端(500-800元价格带)及中低端白酒(300元以下)因品牌力较弱,需通过降价或促销争夺市场份额。部分区域酒企盲目模仿高端化路径(如推出高价新品),但因品牌力不足,导致动销缓慢、库存积压,业绩增速承压。

(二)渠道与库存:健康度差异决定抗风险能力

- 行业整体库存高压:2025年上半年,白酒行业渠道库存普遍超过5个月(部分酱酒品牌高达8个月),终端动销速度同比放缓20%以上,价格倒挂(批价低于出厂价)成为普遍现象,经销商现金流压力凸显。

- 头部酒企渠道管理更优:茅台、五粮液等龙头通过“控量稳价”“数字化渠道监控”等手段,库存周转效率显著高于行业平均(如五粮液存货周转天数317天,为头部酒企最优);而部分中小酒企因依赖传统“压货-分销”模式,库存压力更大(如部分区域酒企库存周转天数超60天,健康水平应为30-45天),导致利润空间被压缩。

(三)历史与战略:路径依赖与决策差异放大分化

- 历史包袱制约增长:部分酒企因历史战略失误(如泸州老窖2013年行业调整期的“名酒变民酒”策略削弱品牌力;五粮液早期OEM代工模式导致价格体系混乱),与茅台等龙头的品牌差距持续拉大,业绩增长乏力。

- 区域酒企战略匹配度不足:区域酒企面临全国性品牌渠道下沉(如茅台系列酒、五粮液浓香酒加速布局县级市场)的挤压,但部分企业盲目高端化(资源不匹配)或陷入低价内卷(稀释品牌价值),叠加组织架构冗余、数字化能力落后等问题,市场份额被逐步蚕食。

四、结论与投资启示

- 普涨逻辑的可持续性:短期看,中秋国庆旺季动销、政策刺激消费预期及低估值优势仍将支撑板块估值;但长期需关注宏观经济修复斜率(若消费复苏不及预期,普涨动力可能减弱)。

- 业绩分化的核心矛盾:在行业挤压式增长阶段,**品牌力(决定定价权)、渠道健康度(决定库存风险)、战略匹配度(决定增长潜力)**是酒企分化的关键。建议重点关注:

- 高端酒龙头(如茅台、五粮液):品牌壁垒深厚,抗周期能力强;

- 渠道管理优秀的次高端酒企(如山西汾酒):通过全国化扩张与库存优化,有望实现逆势增长;

- 规避库存高企、战略模糊的区域酒企(如部分中小酒企):其业绩承压风险较高。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考