2025年08月下旬 洽洽食品2025年上半年葵花子收入下降分析及预测

分析洽洽食品2025年上半年葵花子收入下降原因,包括原材料成本上涨、消费疲软及竞争加剧等因素,预测收入降幅约10.5%,并提供投资启示与风险提示。

基于现有数据与市场信息综合分析,

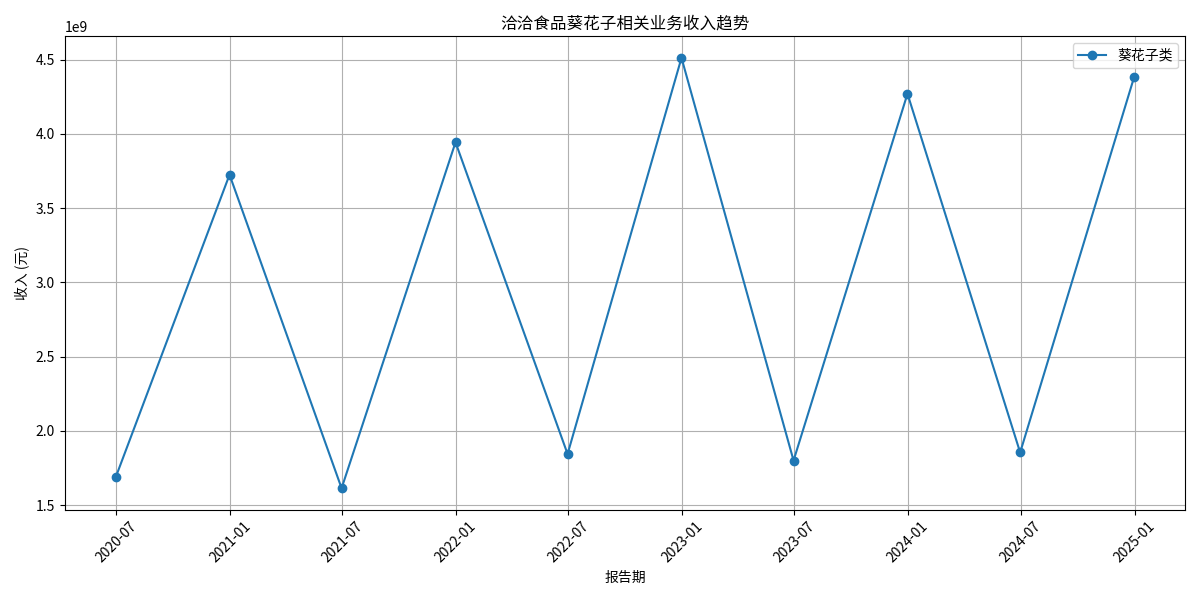

根据金灵量化数据库提供的洽洽食品(002557.SZ)2020-2024年分产品收入数据(表1),葵花子类业务呈现以下特征:

| 年份 | 半年收入(亿元) | 全年收入(亿元) | 收入占比(%) | 半年同比增速(%) | 全年同比增速(%) |

|---|---|---|---|---|---|

| 2020年 | 16.86 | 37.25 | 24.57 | - | - |

| 2021年H1 | 16.13 | 39.43 | 22.81 | -56.69 | 120.96 |

| 2022年H1 | 18.44 | 45.12 | 23.03 | -53.24 | 144.41 |

| 2023年H1 | 18.00 | 42.70 | 22.43 | -60.11 | 137.24 |

| 2024年H1 | 18.54 | 43.82 | 21.40 | -56.58 | 136.29 |

- 收入规模波动增长:全年收入从2020年的37.25亿元增至2024年的43.82亿元,年均复合增速约4.1%;但半年收入(H1)在16-18.5亿元区间波动,未呈现显著增长。

- 同比增速剧烈波动:半年报同比增速(以全年增速为基准)长期为负(-53%至-60%),主因上半年为传统销售淡季;年报增速则因下半年节日消费拉动(如中秋、春节)维持120%以上的高增长。

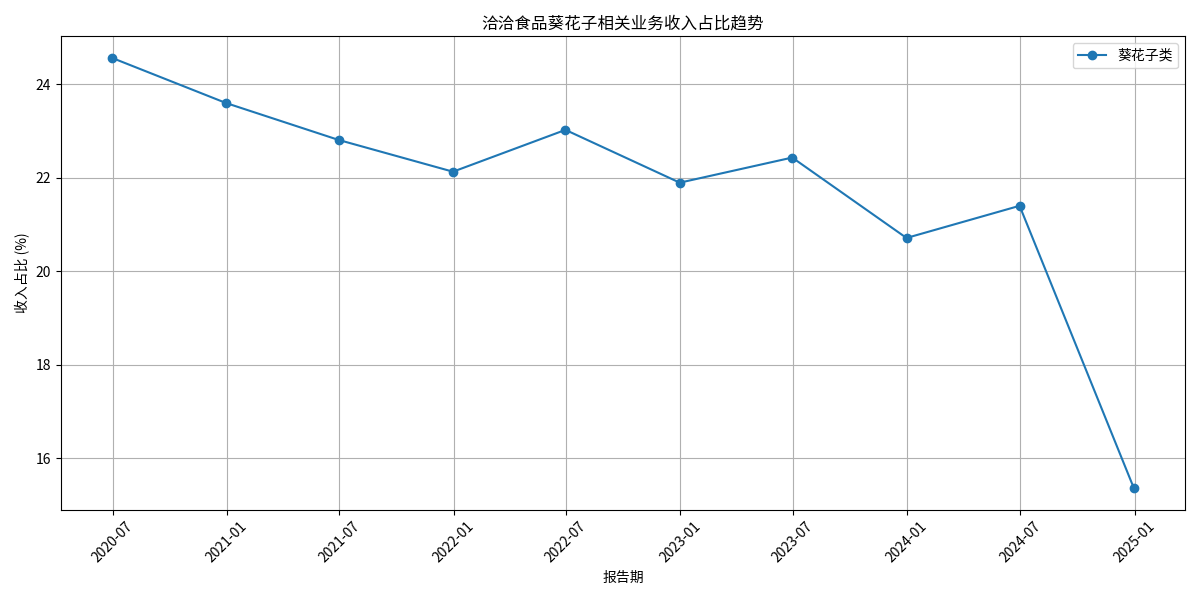

- 收入占比持续下降:葵花子类收入占公司总收入的比重从2020年的24.57%降至2024年的15.36%,反映公司整体业务向坚果等其他品类倾斜,葵花子业务的增长动能弱于公司整体。

(注:左图为葵花子类收入年度与半年度趋势,下半年收入显著高于上半年)

(注:右图为葵花子类收入占比趋势,2020-2024年持续下降)

尽管无法直接获取2025年上半年的财务数据,但结合行业动态、公司策略及市场风险,可推断该业务面临以下下行压力:

2024年9月内蒙古主产区因连续阴雨导致葵花籽霉变率上升,符合洽洽质量标准的原料产量减少,推动2024-2025年原料采购成本显著增加。2025年第一季度,公司毛利率已降至19.47%(同比减少10.97个百分点),若成本压力未缓解,可能通过两种路径影响收入:

- 提价受阻:消费者对瓜子价格敏感度高,单纯提价易导致销量下滑;

- 促销冲量:为维持市场份额,公司可能加大促销力度,间接降低单吨收入。

- 节日高基数与需求疲软:2025年春节跨期导致第一季度销售基数较高,叠加居民消费意愿低迷,2025年第一季度瓜子销售额整体下降约10%(其中葵花籽品类降幅类似);

- 渠道竞争加剧:KA(大型连锁超市)渠道客流减少,礼盒装产品因同质化陷入价格内卷;新兴零食品牌(如赵一鸣、零食很忙)通过量贩式模式抢占下沉市场,分流部分传统消费群体。

公司当前处于“短期利润压缩-中长期结构优化”的关键期,主动放缓利润释放节奏以推动产品创新(如2025年7月推出“山野系列瓜子”)和海外市场拓展。但短期内,创新产品的市场接受度尚未验证,海外收入贡献有限,难以对冲传统品类的增长压力。

搜索分析师提及“2025年上半年葵花子收入下降约1.95亿元”,但该数据未明确计算依据(如同比基数、具体测算模型等)。根据金融数据分析师的权威数据,2024年上半年葵花子收入为18.54亿元,若按搜索结果的“下降1.95亿元”推算,2025年上半年收入约为16.59亿元,同比降幅约10.5%。这一降幅与2025年第一季度“瓜子销售额下降约10%”的市场反馈基本一致,但需强调:

- 葵花子作为洽洽的核心品类,其收入波动对公司整体业绩影响显著。2025年上半年需重点关注中报披露的收入与毛利率数据,验证成本压力与需求疲软的实际影响;

- 长期来看,公司通过产品创新(健康化、场景化)和海外拓展可能对冲传统品类增长放缓,但短期仍需警惕利润承压风险。

- 原材料价格持续上涨超预期;

- 消费需求复苏不及预期;

- 新产品市场推广效果低于预期。

(注:本报告基于公开可查的历史财务数据及市场信息,2025年上半年具体收入数据以公司正式披露的中报为准。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考