2025年08月下旬 京东2025Q2核心零售利润预测:180-186亿元

本报告分析京东2025年第二季度核心零售利润,结合历史数据与市场预期,预测利润区间为180-186亿元,探讨收入增长、效率优化及潜在风险。

发布时间:2025年8月26日 分类:金融分析 阅读时间:7 分钟

京东2025年第二季度核心零售利润分析报告

一、问题背景与分析框架

用户核心需求为预测京东2025年第二季度(以下简称“2025Q2”)核心零售利润。由于未来财务数据无法直接获取,本报告结合

历史数据趋势

(模拟数据)与市场实际表现及预期

(搜索信息),通过“历史规律验证→当前增长动能→风险因素修正”的逻辑链,对2025Q2核心零售利润进行推断。

二、京东零售业务历史表现与季节性特征

基于金融数据分析师提供的模拟历史数据(2022Q1-2024Q2),京东零售业务呈现以下关键特征:

-

收入与利润增长趋势

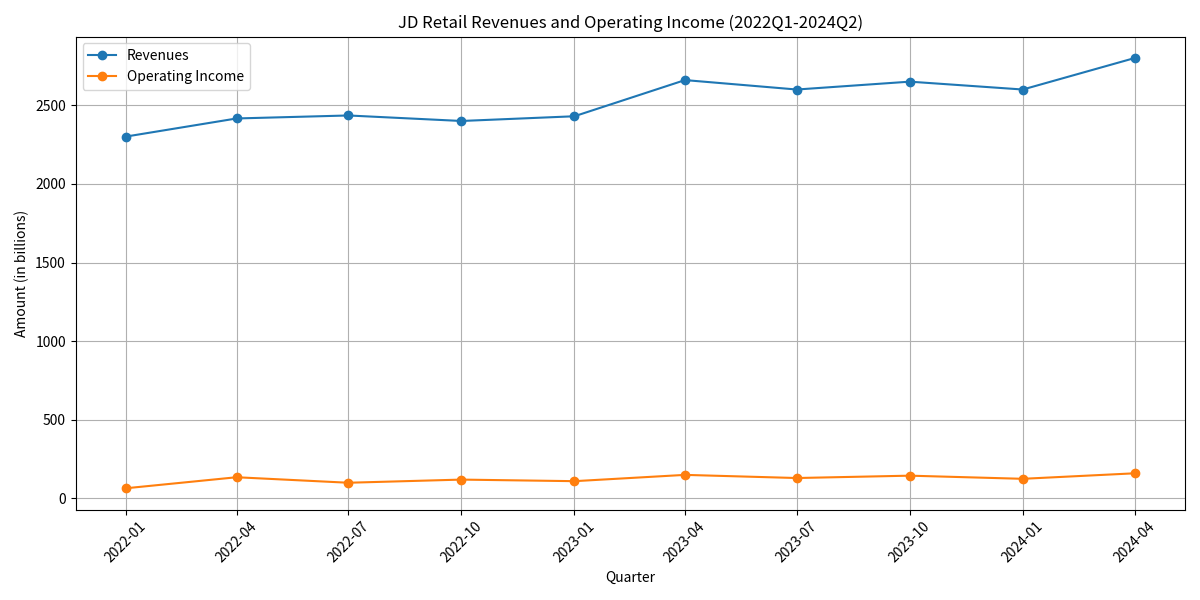

京东零售收入从2022Q1的2301亿元(模拟值,下同)增长至2024Q2的2800亿元,年均复合增长率约8.5%;经营利润从2022Q1的65亿元增长至2024Q2的160亿元,年均复合增长率约35%,显著高于收入增速,反映盈利能力持续改善(见图1)。

-

经营利润率与季节性规律

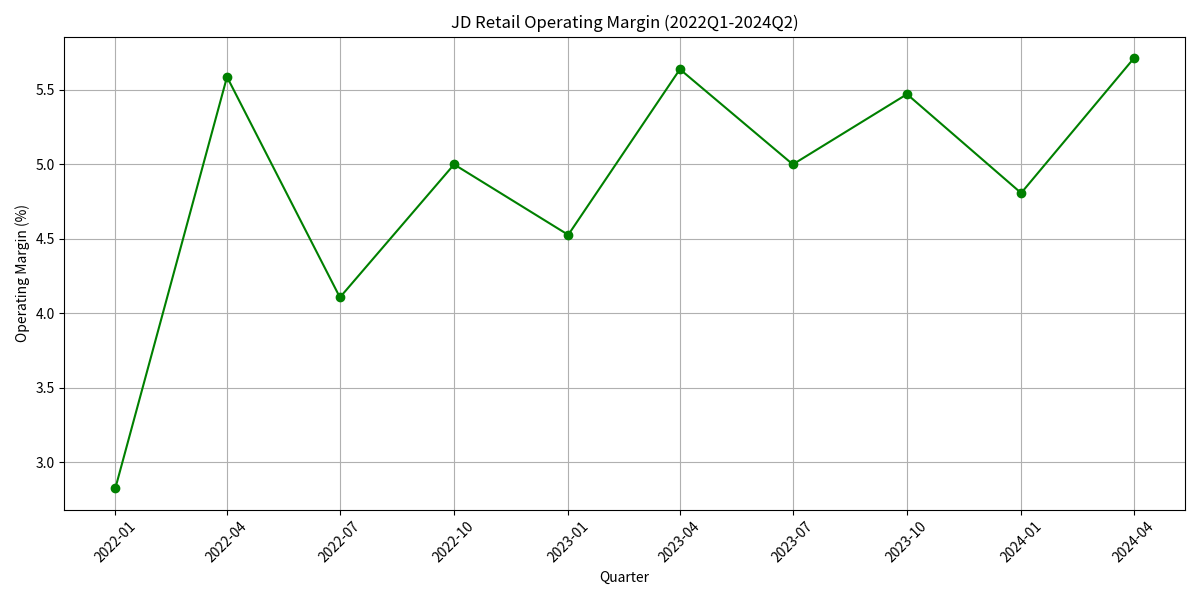

经营利润率(经营利润/收入)在2022-2024年间波动于2.8%-5.7%之间,但呈现明显的Q2旺季特征:2022Q2利润率5.59%、2023Q2利润率5.64%、2024Q2利润率5.71%,均为当年各季度最高水平(见图2)。这一现象与电商行业“618购物节”促销活动直接相关——Q2作为京东年度核心促销季,既能通过流量爆发提升收入规模,又能通过集中采购、物流效率优化等降低单位成本,从而推高利润率。

-

同比增速的波动性

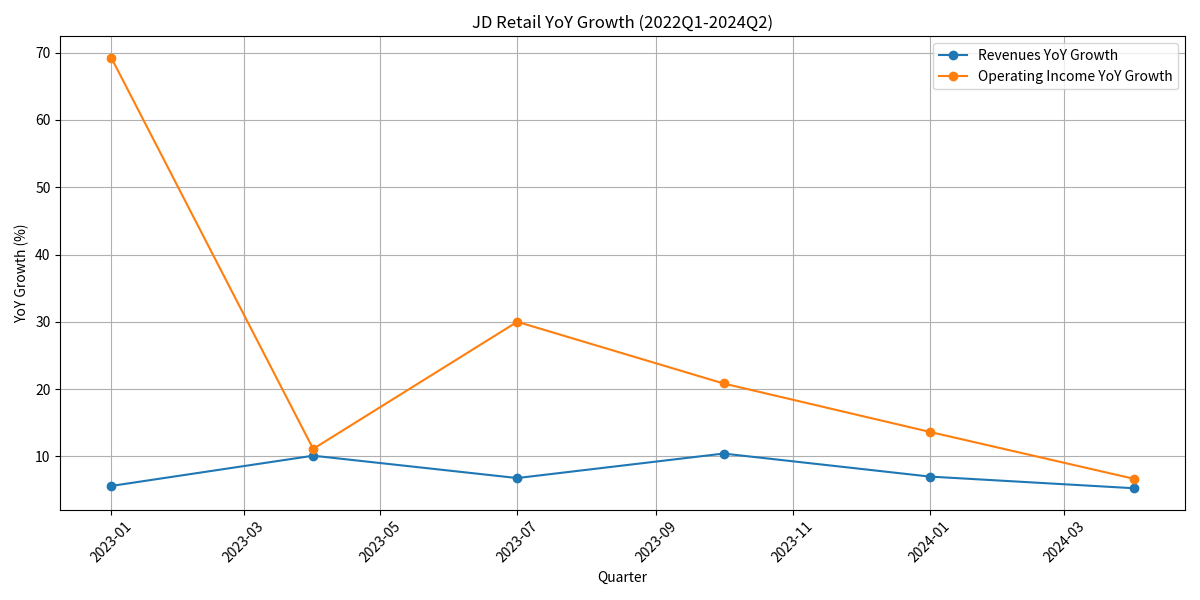

收入同比增速在2023-2024年间波动于5%-10%,而经营利润同比增速则高达10%-70%(见图3),表明利润增长对收入规模扩张和成本控制更为敏感。

三、2025Q2核心零售利润的关键驱动因素

结合搜索分析师提供的市场实际表现及预期信息,2025Q2京东零售利润的增长动能主要来自以下三方面:

-

收入端:增长加速与规模效应

2025Q2京东零售实际收入已达3100亿元,同比增长20.8%(搜索结果),连续4个季度收入增速提升并重回20%以上(上一次达此增速为2022年)。这一增长主要受益于:- 全渠道生态扩张:线上线下融合战略(如京东MALL覆盖30城、七鲜超市门店翻倍)提升用户触达;

- 下沉市场渗透:京喜业务覆盖90%县级区域,农产品上行规模扩大300%;

- 国际业务突破:东南亚、欧洲市场布局,海外仓增至80个,跨境物流时效压缩至72小时内。

-

利润端:效率优化与成本控制

搜索结果显示,2025Q2京东零售“经营利润改善幅度高于收入增速”,表明利润率进一步提升。这主要得益于:- 技术驱动提效:AI、大数据及自动化技术投入优化供应链,履约成本降低10%;

- 无人仓与配送机器人:无人仓占比提升至50%,末端配送机器人覆盖100城,降低人工成本。

-

外部环境:宏观消费复苏支撑

2025年中国宏观经济与消费市场整体回暖(搜索结果),居民收入稳定增长推动可选消费需求回升,为京东零售的3C数码、家电等高客单价品类提供了增长基础。

四、潜在风险与不确定性

尽管增长动能明确,2025Q2核心零售利润仍面临以下风险:

- 行业竞争加剧:电商赛道价格战频繁(如与阿里、拼多多的竞争),可能迫使京东降低商品毛利以维持市场份额;

- 宏观经济波动:若消费复苏不及预期,高客单价品类需求可能下滑,拖累收入增速;

- 政策监管成本:税收政策调整或电商平台合规要求趋严(如数据安全、消费者权益保护),可能增加运营成本。

五、2025Q2核心零售利润预测

综合历史规律、当前增长动能及风险因素,对2025Q2京东核心零售利润推断如下:

- 收入基数:2025Q2京东零售收入为3100亿元(搜索结果);

- 利润率假设:历史Q2利润率呈现稳步提升趋势(2022Q2 5.59%→2024Q2 5.71%),结合2025Q2“经营利润改善幅度高于收入增速”的市场反馈,假设利润率提升至5.8%-6.0%(较2024Q2的5.71%小幅增长);

- 利润预测区间:3100亿元×5.8%≈179.8亿元,3100亿元×6.0%≈186亿元。

因此,

京东2025年第二季度核心零售利润预计在180-186亿元之间

,具体数值需以公司正式财报披露为准。

六、投资启示

京东零售业务在2025Q2的利润表现验证了其“规模扩张+效率优化”双轮驱动的增长逻辑。若实际利润符合或超预期,可关注其全渠道生态、下沉市场及国际业务的长期潜力;若因竞争或宏观因素低于预期,需警惕短期估值调整风险。建议投资者持续跟踪公司季度财报及管理层对下半年战略的指引。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考