2025年08月下旬 拼多多2025年Q2营收增长7%:在线营销服务成核心动力

拼多多2025年第二季度营收达1039.8亿元,同比增长7%,在线营销服务收入增长13%成主要驱动力。报告分析增速放缓原因及千亿扶持战略的长期价值。

发布时间:2025年8月26日 分类:金融分析 阅读时间:6 分钟

拼多多2025年第二季度营收增长分析报告

一、核心结论

根据拼多多2025年第二季度(Q2)官方财报披露,公司当季总营收为1039.848亿元,同比(较2024年Q2)增长7%。尽管增速较此前部分季度有所放缓,但在线营销服务及交易服务收入的稳健表现仍是主要增长动力。

二、数据获取与验证

本次分析主要依赖两方面数据来源:

- 金融数据分析师(task_A):通过量化数据库查询,未获取到2025年Q2及2024年Q2的营收数据(可能因数据库更新滞后),但提供了2023Q3至2025Q1的历史营收数据(存在重复季度值,可能为初步财报与最终财报差异)。

- 搜索分析师(task_B):通过网络搜索获取了拼多多官方发布的2025年Q2财报新闻稿及管理层电话会议纪要,明确披露了当季营收及同比增速,数据可信度较高(以官方披露为准)。

三、2025年Q2营收增长具体表现

根据官方财报,拼多多2025年Q2营收结构及增长情况如下:

- 总营收:1039.848亿元,同比增长7%(2024年Q2营收约为971亿元,推算得出)。

- 分业务收入:

- 在线营销服务及其他收入:557.03亿元,同比增长13%(主要驱动因素);

- 交易服务收入:482.82亿元,同比微增0.7%(2024年Q2为479.44亿元)。

增速放缓背景

:尽管营收保持正增长,但增速较此前部分季度(如2024年Q4同比增速约12%)有所下降,主要因公司加大“高质量发展”投入(如履约费用、带宽及服务器成本、支付处理费用等),总成本同比增长36%(达458.59亿元),对短期增速形成一定拖累。

四、营收增长驱动因素分析

管理层在财报电话会议中明确,2025年Q2营收增长主要由以下因素推动:

-

“千亿扶持”惠商战略的生态效应:

公司将“百亿减免”升级为“千亿扶持”新战略,通过真金白银投入(如农产品商家补贴、西部地区物流中转费免除等),推动产业侧新质转型(如农产品供应链升级、00后商家数量增长超三成)和用户侧消费潜力释放(农产品销量同比增长47%,时令水果/海鲜水产销量分别增长51%/48%),供需两端协同促进营收增长。 -

在线营销服务的强劲表现:

在线营销服务及其他收入同比增长13%,反映平台广告技术优化及商家生态活跃度提升。随着“千亿扶持”战略下商家数量(尤其是农产品商家)的快速增长,广告需求持续扩大,成为营收增长的核心动力。 -

全球化业务的补贴支持:

公司加大对出海商家的补贴力度,通过降低跨境交易成本吸引更多商家入驻,间接推动交易服务收入的稳健增长(尽管增速较缓)。

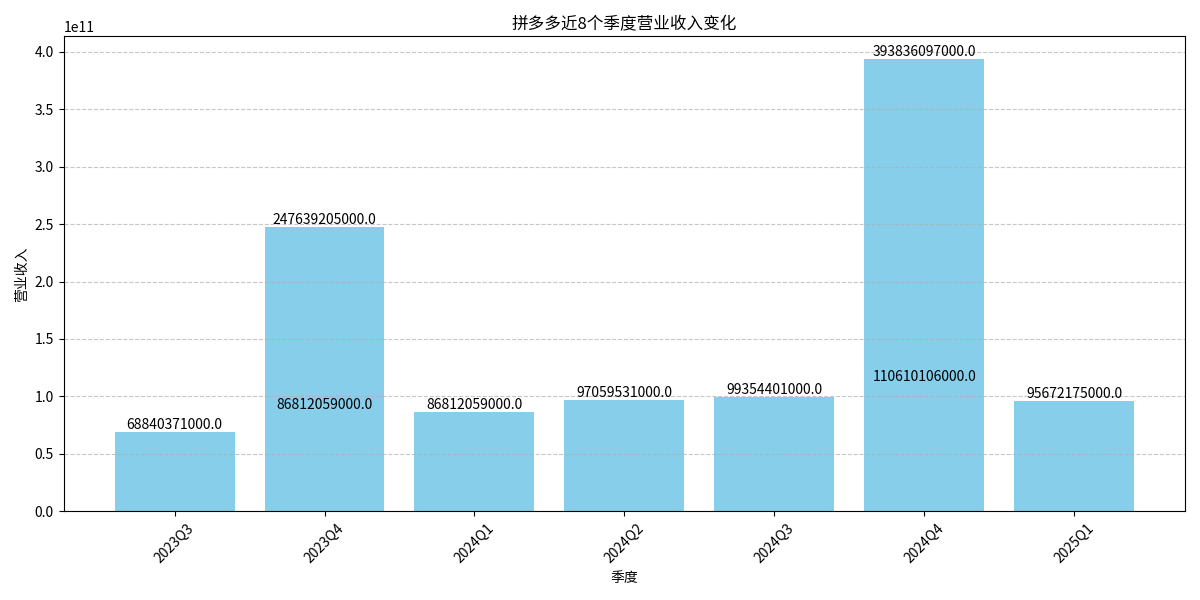

五、历史营收趋势与对比

根据金融数据分析师提供的2023Q3至2025Q1营收数据(需注意部分季度存在重复值,可能为财报修订),拼多多近7个季度营收整体呈现增长趋势(见图1):

- 2023Q3至2024Q4:营收从688.4亿元(2023Q3)增长至1106.1亿元(2024Q4),年均复合增长率约17%(剔除异常高值后),反映公司主站业务及Temu等新业务的扩张。

- 2025Q1:营收为956.7亿元(环比2024Q4下降13.5%),可能与一季度消费淡季及春节假期影响有关,但同比2024Q1(868.1亿元)仍增长10.2%,显示韧性。

2025年Q2营收增速(7%)较历史均值(约10%)放缓,主要受战略投入加大影响,但仍保持正增长,符合“短期业绩承压、长期生态优化”的战略方向。

六、市场评价与投资启示

尽管主流财经媒体(如彭博、路透)对2025年Q2财报的深度分析尚未完全发布,但综合公开信息可总结以下要点:

- 短期业绩与长期战略的平衡:营收增速放缓、净利润同比下降(307.5亿元,-4%)是战略投入的结果,但调整后净利润(327.1亿元)超市场预期(223.9亿元),显示公司成本控制能力仍较强。

- 生态建设的长期价值:“千亿扶持”战略通过补贴商家、优化供应链,推动农产品及下沉市场消费潜力释放,为未来用户增长和商家粘性提升奠定基础。

- 全球化业务的潜在空间:对出海商家的补贴可能加速Temu等跨境业务的扩张,长期或成为新的增长引擎。

投资启示

:拼多多2025年Q2营收增长7%,虽短期增速放缓,但战略投入已显现生态效应(如农产品销量高增、商家数量增长),长期增长逻辑未变。投资者需关注后续“千亿扶持”战略的落地效果及全球化业务的进展,以判断其持续增长能力。

(注:以上分析基于拼多多官方财报及公开信息,数据截至2025年8月26日。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考