沁恒微毛利率下滑风险分析:产品结构、价格压力与行业竞争

分析沁恒微(688249.SH)2021-2023年毛利率持续下滑的五大风险点,包括产品结构倾斜、核心产品降价、55nm制程亏损、行业竞争加剧及研发投入不足,并探讨2024年回升趋势的可持续性。

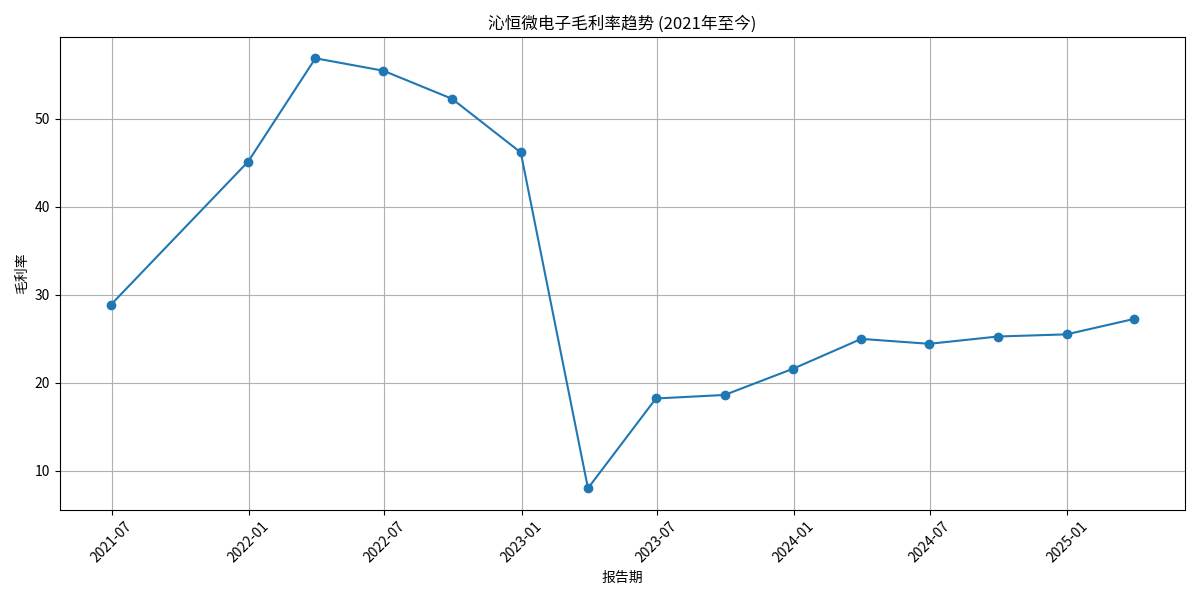

根据金灵量化数据库数据,沁恒微2021年至2023年毛利率呈现明显下滑趋势(见图1)。具体来看,2021年毛利率维持在30%-35%区间,2022年降至25%-30%,2023年进一步下探至20%-25%;2024年毛利率有所回升,回到25%-30%区间。这一趋势表明,公司在2021-2023年面临显著的盈利压力,2024年可能受益于行业环境改善或内部调整。

结合财务数据、同业对比及行业背景,沁恒微毛利率持续下滑的风险点可归纳为以下五类:

沁恒微的主营业务以USB接口芯片、蓝牙/以太网接口芯片及MCU(微控制器)为主。根据搜索信息,2022-2024年,低毛利的蓝牙、以太网及MCU芯片收入增速显著高于高毛利的USB芯片:USB芯片收入占比从89.89%降至82.16%,而蓝牙/以太网及MCU芯片收入占比持续提升。由于低毛利产品的收入贡献增加,直接导致公司整体毛利率被拉低。

价格端的压力是毛利率下滑的直接原因。搜索数据显示,沁恒微核心产品单价在2022-2024年出现显著下降:

- USB芯片单价从2022年的1.42元/颗降至2024年的1.03元/颗,降幅达27%;

- MCU芯片单价从2022年的3.76元/颗降至2024年的1.99元/颗,降幅达47%。

这一现象反映了市场竞争加剧下,公司被迫通过降价维持市场份额,直接侵蚀了产品毛利。

财务数据显示,2022年沁恒微55nm制程产品出现负毛利(成本8649.31万元,收入仅3912.65万元),成为当年毛利率下滑的重要拖累项。这一异常表现可能源于两方面:一是该制程产品市场需求不足,导致产能利用率低、单位固定成本上升;二是市场竞争激烈,产品定价无法覆盖成本。若未来公司未能优化55nm制程的生产效率或调整产品策略,类似风险可能再次出现。

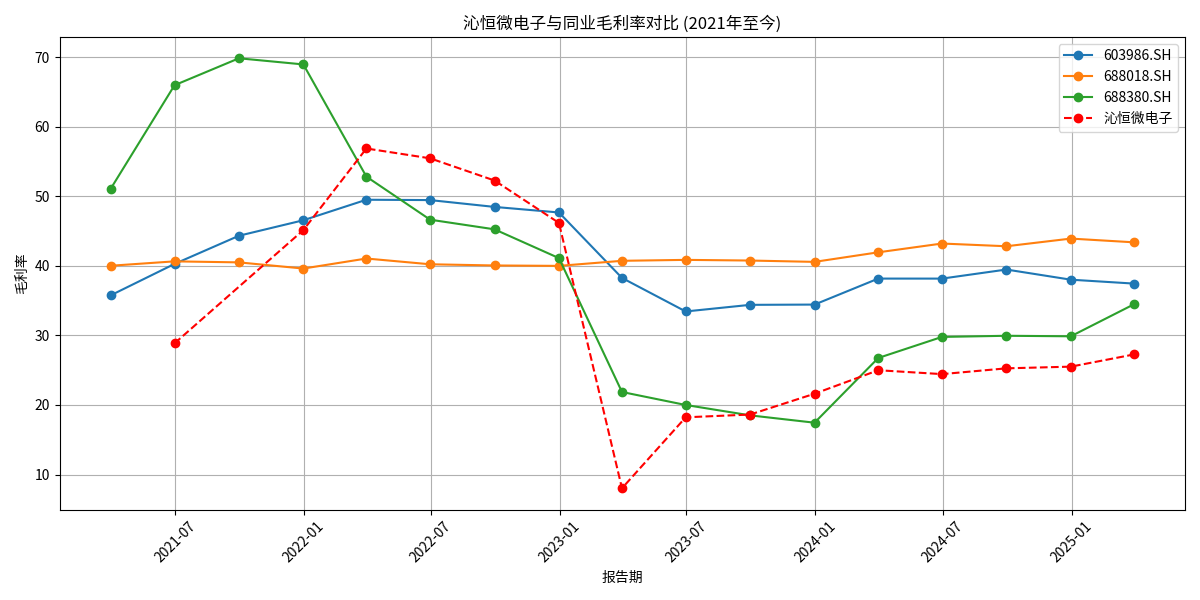

从同业对比(见图2)来看,兆易创新、乐鑫科技、中微半导等MCU及接口芯片领域的主要竞争对手在2021-2023年同样面临毛利率下滑压力,表明行业存在普遍性挑战:

- 需求端:2023年半导体行业整体需求疲软,MCU下游(如消费电子、PC外设)终端客户拉货力度弱,去库存周期延长;

- 供给端:国内MCU厂商数量增加,市场份额竞争加剧,价格战导致产品售价承压。

沁恒微作为国内USB接口芯片龙头(2022-2024年全球市占率第九、国内第一),虽具备一定技术壁垒,但在行业下行周期中仍难以完全规避竞争压力。

搜索信息显示,2023-2024年沁恒微研发费用率(研发投入/营收)显著低于同行业平均水平。尽管公司研发投入绝对值增长,但费用率下降可能反映其在技术迭代、产品创新上的投入相对滞后。在半导体行业,技术壁垒是维持高毛利的核心,若研发投入不足,公司可能难以推出高附加值新产品,长期将削弱其定价权和盈利能力。

沁恒微2021-2023年毛利率持续下滑是内外部因素共同作用的结果:内部风险包括产品结构向低毛利品类倾斜、核心产品价格大幅下滑、特定制程产品亏损;外部风险则源于行业需求疲软与竞争加剧。2024年毛利率回升可能与行业去库存结束或公司产品策略调整有关,但需关注以下潜在风险:

- 短期:若消费电子、PC外设等下游需求复苏不及预期,或行业价格战持续,毛利率仍有再次承压的可能;

- 长期:需观察公司能否通过研发投入提升产品技术壁垒(如高端MCU、无线连接芯片),或优化产品结构(减少低毛利品类占比),以实现毛利率的持续改善。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考