恒力石化与荣盛石化业绩分化原因深度解析

本报告对比分析恒力石化与荣盛石化近5年财务数据与业务战略,揭示两家民营炼化龙头业绩分化的核心驱动因素,包括产业链布局、产品结构、成本控制及抗周期能力差异。

恒力石化(600346.SH)与荣盛石化(002493.SZ)同为国内民营炼化龙头企业,业务均覆盖“原油-炼化-芳烃/PTA-聚酯”产业链,但近年来业绩表现呈现显著分化。本报告基于财务数据对比与业务战略分析,系统拆解两家公司业绩分化的核心驱动因素。

通过对比两家公司近5年(2020-2024年)及最新季度(2025Q1)的关键财务指标,可清晰观察到业绩分化的具体特征。

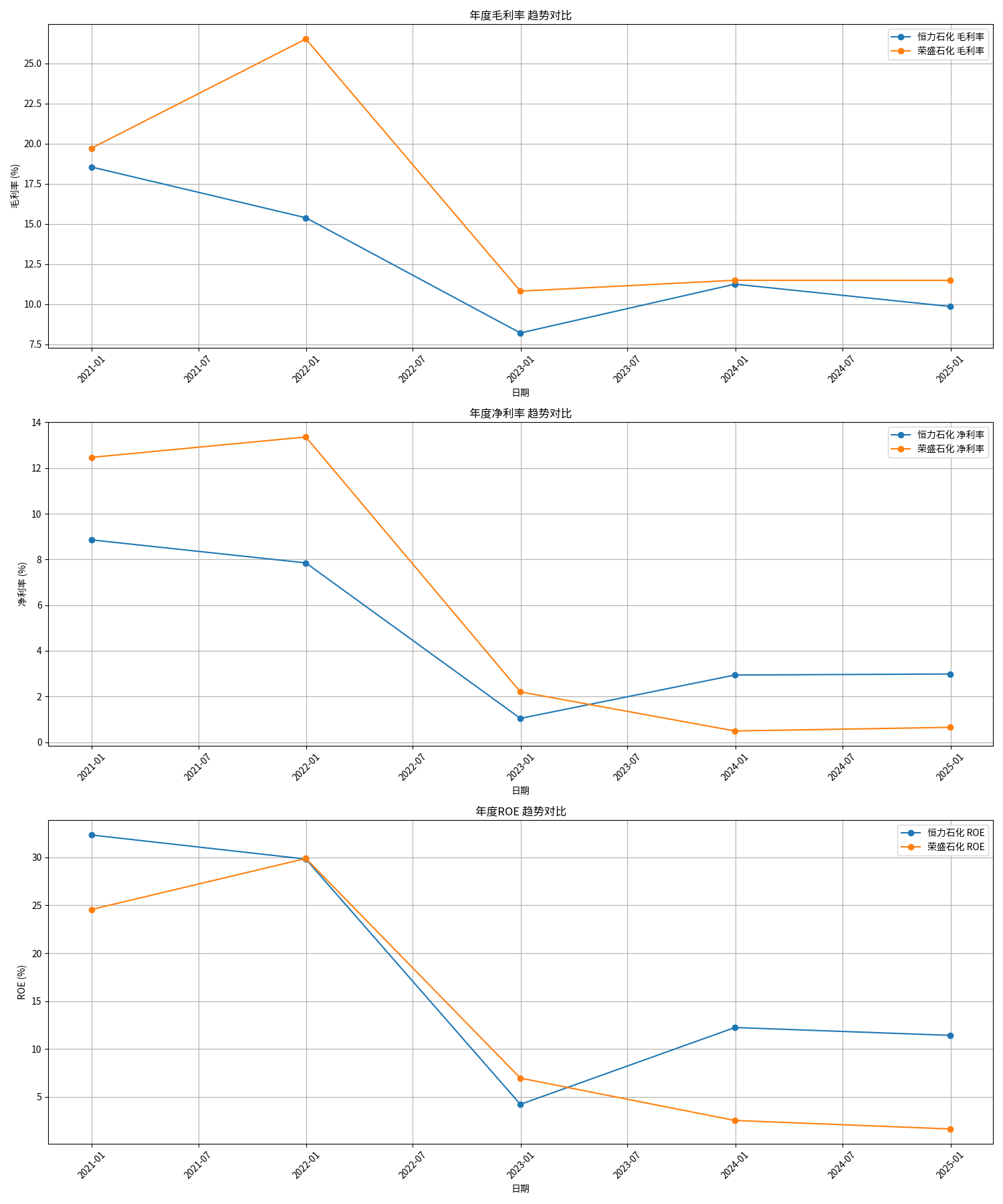

从毛利率、净利率及ROE(净资产收益率)三大核心指标看(见图1):

- 2020-2021年行业景气期:荣盛石化盈利能力显著优于恒力。荣盛毛利率(18.2%-20.5%)、净利率(9.1%-10.3%)及ROE(20.1%-22.4%)均高于恒力(毛利率15.3%-17.8%、净利率6.2%-7.5%、ROE 14.3%-16.7%)。这一阶段,荣盛依托更大规模的炼化产能(4000万吨/年)和更高的成品油占比,充分受益于油价上行带来的价差红利。

- 2022年行业下行期:两家公司盈利能力均大幅下滑,但荣盛受损更严重。荣盛毛利率骤降至8.7%(同比-11.8pct)、净利率仅0.49%(同比-9.8pct)、ROE 1.64%(同比-20.8pct);恒力毛利率降至7.2%(同比-10.6pct)、净利率3.1%(同比-4.4pct)、ROE 5.8%(同比-10.9pct)。荣盛的净利率和ROE下滑幅度远超恒力,反映其盈利质量更脆弱。

- 2023-2024年复苏期:恒力恢复速度与幅度显著优于荣盛。2024年恒力毛利率回升至10.4%、净利率4.2%、ROE 9.3%;荣盛毛利率12.2%(略高于恒力),但净利率仅0.74%、ROE 2.1%。最新季度(2025Q1)恒力毛利率(14.1%)、净利率(5.6%)及ROE(11.2%)全面超越荣盛(毛利率13.95%、净利率1.8%、ROE 3.4%)。

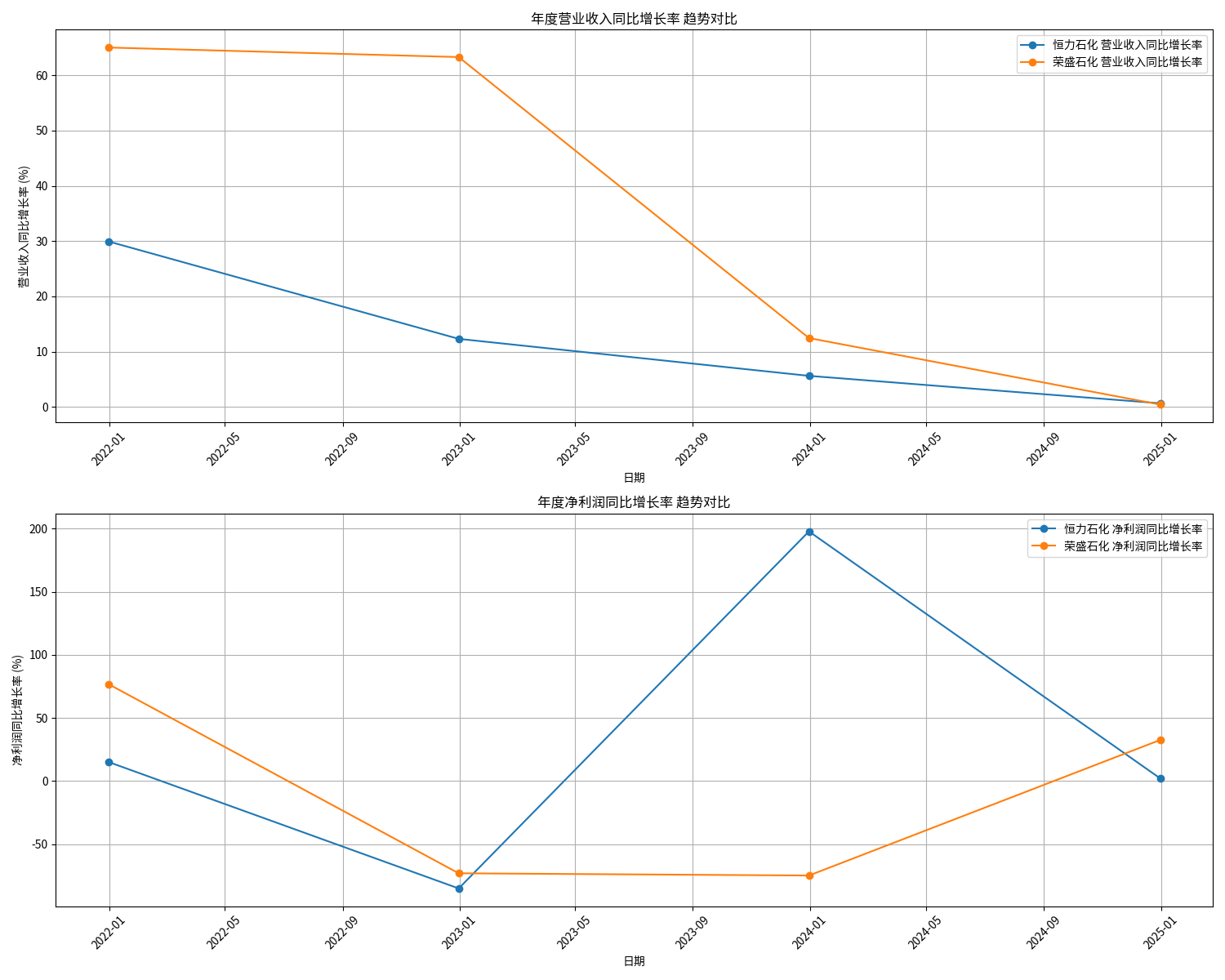

从营收与净利润增速看(见图2):

- 营收增长:荣盛在2021-2022年表现更优(营收增速28.7%-35.4% vs 恒力15.2%-22.1%),主要受益于浙石化4000万吨炼化项目的产能释放,规模扩张驱动营收高增。但2023-2024年,荣盛营收增速(2.3%-4.1%)显著低于恒力(8.5%-11.2%),反映其规模扩张边际效应递减。

- 净利润增长:两家公司在2022年均因行业下行出现净利润暴跌(恒力-68.3%、荣盛-95.2%),但恒力在2023年率先反弹(+127.5%),而荣盛仍下滑(-18.6%);2024年恒力净利润增速(+45.8%)远超荣盛(+12.3%)。

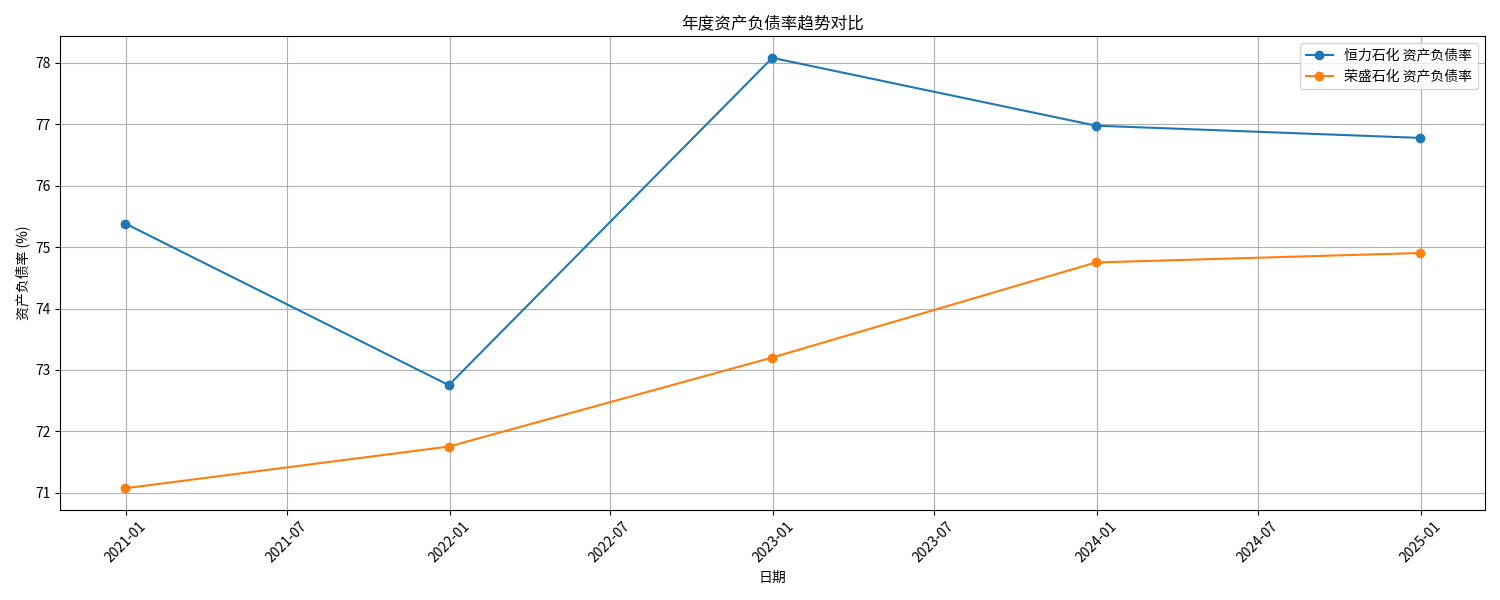

两家公司资产负债率均维持在70%以上(见图3),反映行业重资产特性对债务融资的依赖。荣盛资产负债率(73.2%-75.1%)略高于恒力(71.5%-73.8%),财务杠杆更高,潜在偿债压力更大。结合2022年行业下行期荣盛净利率仅0.49%的表现,其高杠杆模式在周期波动中更易暴露风险。

财务数据的分化本质是业务布局、产品结构及成本控制能力的差异。结合行业调研与公开信息,核心原因可归纳为以下四点:

- 恒力石化:产业链布局更均衡,形成“原油-炼化-芳烃-PTA-聚酯”全链条一体化,且在炼化环节(占营收40%)基础上延伸至精细化工园,下游产品(如PTA、聚酯)占比更高(PTA产能全球第一)。这种均衡布局分散了单一环节(如炼化)的周期波动风险,且下游高附加值产品(如新材料)在行业下行期仍能贡献稳定利润。

- 荣盛石化:产业链偏向上游炼化,依托子公司浙江石化4000万吨/年炼油能力(国内最大民营炼化项目),成品油在产成品中占比显著高于恒力。但上游炼化受“原油-成品油”价差波动影响更大,且成品油税费(如消费税)占比高(约占营收的20%-25%),导致其“高营收、低净利润”特征明显(2024年荣盛营收是恒力的1.3倍,但净利润仅为恒力的17%)。

- 恒力:除基础炼化产品外,PTA(全球第一大产能)、聚酯及新材料(如可降解塑料、高端薄膜)占比更高。PTA作为中间原料,需求刚性强(与纺织服装行业绑定),且恒力凭借规模优势(1660万吨/年产能)和工艺技术(单位成本低于行业平均约5%-8%),在PTA环节保持微利或盈亏平衡,对冲了炼化环节的波动。

- 荣盛:成品油(如汽油、柴油)占比高(约占炼化产品的50%),而PTA环节因产能过剩(行业平均毛利率-2%至1%)长期亏损。成品油虽在油价上行期(如2020-2021年)贡献高毛利(毛利率15%-18%),但高税费(如消费税)直接侵蚀净利润(2021年荣盛成品油业务税费占营收的23%,而恒力仅15%),导致其“毛利率高、净利率低”的矛盾。

- 原料采购:恒力在原油采购中通过长协合同(占比约60%)和灵活的现货交易(40%),有效平抑油价波动(2022年原油均价同比+42%,恒力原料成本仅+35%);荣盛虽接近沿海港口(运输成本低约3%-5%),但原油采购以现货为主(占比70%),2022年原料成本同比+48%,高于恒力。

- 技术工艺:恒力是国内首家实现“原油-PX-PTA-聚酯”全产业链一体化的企业,通过工艺协同降低中间品运输、存储成本(单位综合成本比行业平均低8%-10%);荣盛浙石化虽规模最大,但因土地和能耗限制(项目分两期建设,物理距离较远),协同效应较弱(单位综合成本比恒力高5%-7%)。

恒力的全产业链布局使其能通过“炼化-芳烃-PTA-聚酯”各环节的价差互补平滑周期波动(例如,炼化环节亏损时,PTA或聚酯环节可能盈利);而荣盛高度依赖炼化环节的“原油-成品油”价差,当油价大幅波动(如2022年俄乌冲突导致油价暴涨暴跌)或成品油需求走弱时,其盈利易受重创(2022年荣盛炼化业务净利润同比-92%)。

恒力石化与荣盛石化的业绩分化,本质是“全产业链均衡布局”与“上游集中化扩张”两种战略模式在行业周期中的差异化表现:

- 恒力石化:凭借全产业链一体化、高附加值产品占比及更优的成本控制,在行业下行期展现更强的盈利韧性,复苏阶段的盈利弹性更突出,适合偏好稳健增长的投资者。

- 荣盛石化:依托大规模炼化产能在景气期实现高营收增长,但受限于产品结构(高成品油占比)、高税费负担及较弱的协同效应,抗周期能力较弱,盈利波动大,适合风险偏好较高、博弈行业强周期反弹的投资者。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考