理想与蔚来六座纯电SUV竞争分析:增程式VS换电模式

深度解析理想汽车与蔚来汽车在六座纯电SUV市场的竞争格局,涵盖交付量、市值、技术路线及市场定位,揭示增程式与换电模式的优劣势及未来发展趋势。

发布时间:2025年8月26日 分类:金融分析 阅读时间:10 分钟

理想与蔚来在六座纯电SUV市场的竞争态势分析报告

引言

用户关注理想汽车与蔚来汽车在“六座纯电SUV”细分市场的竞争态势。需注意的是,理想当前主力六座SUV(如L8、L9)采用增程式技术(EREV),而非纯电(BEV);蔚来六座SUV(如ES8)则为纯电+换电模式(BEV+BaaS)。二者虽技术路线不同,但在家庭用户、高端SUV场景中形成直接竞争。本报告结合运营数据、技术路线、市场定位及战略动态,综合评估竞争格局。

一、核心运营数据:交付量与市值反映短期市场表现

1. 月度交付量:理想规模优势显著,蔚来增长承压

根据金融数据分析师整理的月度交付量(部分数据),理想汽车在近期(2024年下半年)的月交付量显著高于蔚来:

- 2024年8月至12月,理想月交付量从4.8万辆增至5.8万辆,呈现稳定增长;

- 蔚来同期月交付量维持在2万辆左右(2024年9月2.1万辆、8月2.0万辆),但2024年12月数据标注为“全年数据”(22.197万辆),存在统计口径混淆问题。

关键解读

:理想的增程式车型因“可油可电”的补能灵活性,更契合家庭用户对长续航、无里程焦虑的需求,短期内市场接受度更高;蔚来纯电车型受限于补能网络覆盖(换电站密度不足),交付量增长相对缓慢。

2. 市值对比:市场对理想增长潜力更乐观

截至2025年8月,理想总市值(299亿美元)约为蔚来(103亿美元)的2.9倍。市值差距反映资本市场对理想“高交付量+低技术成本”模式的认可,而蔚来因换电模式重资产投入、盈利压力大,市场预期相对保守。

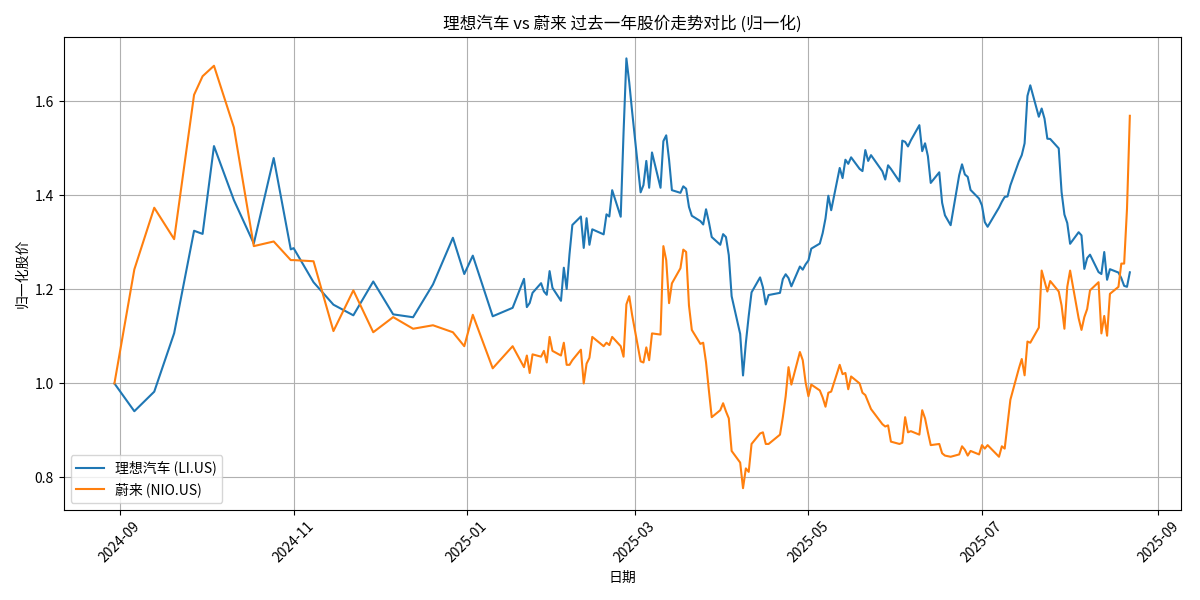

3. 股价表现:理想长期跑赢蔚来

过去一年(2024-08至2025-08)的股价走势(归一化图)显示:

- 理想股价波动性较小,整体呈震荡上行趋势;

- 蔚来股价波动更大,部分时段面临下行压力(如2025年Q1因换电成本高企、盈利不及预期)。

结论

:短期运营数据与市值、股价表现均指向理想在六座SUV市场的规模优势更突出。

二、产品与技术路线:增程式VS纯电+换电的差异化竞争

1. 主力车型对比:理想聚焦家庭场景,蔚来定位高端科技

- 理想:主力六座SUV为L8(32.18-37.98万元)、L9(40.98-43.98万元),主打“家庭用车”标签,强调大空间(6座布局)、舒适性(座椅功能)及实用性(可油可电)。

- 蔚来:六座SUV主力车型为ES8(未明确具体价格,但定位高端),强调科技感(智能驾驶、车机系统)与服务体验(换电、用户社区)。

2. 技术路线差异:续航、补能与成本的权衡

维度 |

理想(增程式EREV) |

蔚来(纯电+换电BEV+BaaS) |

|---|---|---|

技术特点 |

内燃机发电+电机驱动,无纯电续航焦虑 | 完全依赖电池供电,换电补能 |

用户体验 |

长途续航灵活(可加油),但纯电续航较短(约200km) | 城市补能快(换电3分钟),但长途需依赖换电站覆盖 |

成本 |

车型价格亲民(30-40万元),使用成本低(可家用慢充) | 车型价格更高(40万元以上),换电站建设重资产 |

市场接受度 |

家庭用户为主,接受度高(技术门槛低、使用便利) | 高端用户为主,接受度受限于换电站覆盖与服务成本 |

关键矛盾

:理想通过“低成本+高实用性”快速抢占家庭用户市场;蔚来以“高端服务+科技标签”吸引对补能效率、品牌有要求的用户,但重资产模式(换电站)制约了规模扩张速度。

三、市场定位与品牌战略:家庭场景VS高端服务的差异化布局

1. 品牌定位:理想“家庭”VS蔚来“高端服务”

- 理想:明确“奶爸车”标签,聚焦新中产家庭用户,产品设计强调“大空间、多座椅、高性价比”,技术路线(增程式)直接解决家庭用户长途出行的续航痛点。

- 蔚来:定位“用户企业”,强调“高端服务”(如换电、社区运营)与“科技属性”(智能驾驶、自研芯片),目标用户为追求科技体验、注重品牌调性的城市高收入群体。

2. 目标客群差异:需求导向决定市场边界

- 理想用户:以二三线城市新中产家庭为主,核心需求是“一辆车满足全家出行”(6座布局),对价格敏感,偏好“可油可电”的灵活补能。

- 蔚来用户:以一线/新一线城市高收入群体为主,核心需求是“科技体验+高端服务”(如换电免等待、专属社区),对价格敏感度较低,但对补能网络覆盖(如高速换电站)有更高要求。

结论

:二者客群重叠度低,竞争更多体现在“家庭场景”与“高端科技”的细分市场扩张中。

四、近期战略动态与未来挑战

1. 蔚来:加速产品迭代与全球化,但盈利压力未解

- 新车型计划:2025年推出9款新车(覆盖蔚来、乐道、萤火虫三大品牌),全新ES8(六座SUV)将于8月下旬发布,9月交付,目标强化在六座纯电SUV市场的竞争力。

- 技术进展:自研智驾芯片(神玑NX9031)、全域操作系统(Sky天枢)已量产上车,智能底盘技术应用于多车型,智驾能力有望提升用户体验。

- 出海战略:计划进军25个国家和地区,通过本地化合作拓展海外市场。

挑战

:换电模式成本高(能源板块持续亏损)、高端市场容量有限(下沉市场接受度低)、技术替代风险(如宁德时代5C电池可能削弱换电效率优势)。

2. 理想:信息缺失下的潜在隐忧

因搜索信息限制,理想近半年战略动态未明确披露。但结合行业背景,其潜在挑战包括:

- 技术路线争议:增程式被部分用户视为“过渡技术”,随着纯电续航提升(如800V高压平台),可能面临用户偏好转向纯电的风险;

- 产品迭代压力:需推出纯电六座SUV以响应政策(如部分城市限制增程式上牌),但纯电车型的补能网络(超充站)建设需大量投入。

五、竞争态势总结与投资启示

当前竞争格局

- 短期(1-2年):理想凭借增程式技术的“低成本+高实用性”,在六座SUV市场保持交付量与市值领先;蔚来通过高端服务与技术迭代(如全新ES8、智驾升级)巩固细分市场,但受限于换电成本,规模扩张较慢。

- 长期(3-5年):竞争核心转向“纯电技术成熟度”与“补能网络效率”。若蔚来换电模式实现规模化降本(如换电站密度提升),或理想成功推出有竞争力的纯电六座SUV,格局可能重塑。

投资启示

- 理想:关注其纯电车型的研发进展(如是否推出六座纯电SUV)及政策对增程式的态度(如限牌城市的上牌限制);短期因交付量与市值优势,具备防御性。

- 蔚来:关注换电模式的盈利拐点(如换电服务收入覆盖成本)、新车型(如全新ES8)的市场反馈及出海进展;长期若技术与服务壁垒巩固,存在估值修复空间。

局限性说明

:本报告因财务数据缺失(如毛利率、研发投入),对盈利能力与成本控制的分析存在不足;交付量数据部分统计口径混淆(如2024年12月蔚来数据为全年值),需结合更精确的车型细分数据进一步验证。

(注:股价走势对比详见 )

)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考