隆基绿能跨界储能战略分析:能否扭转光伏主业亏损?

深度分析隆基绿能跨界储能战略,探讨其能否改善光伏主业亏损。报告涵盖财务困境、储能布局、光储协同效应及投资价值评估,揭示隆基绿能转型关键因素与风险。

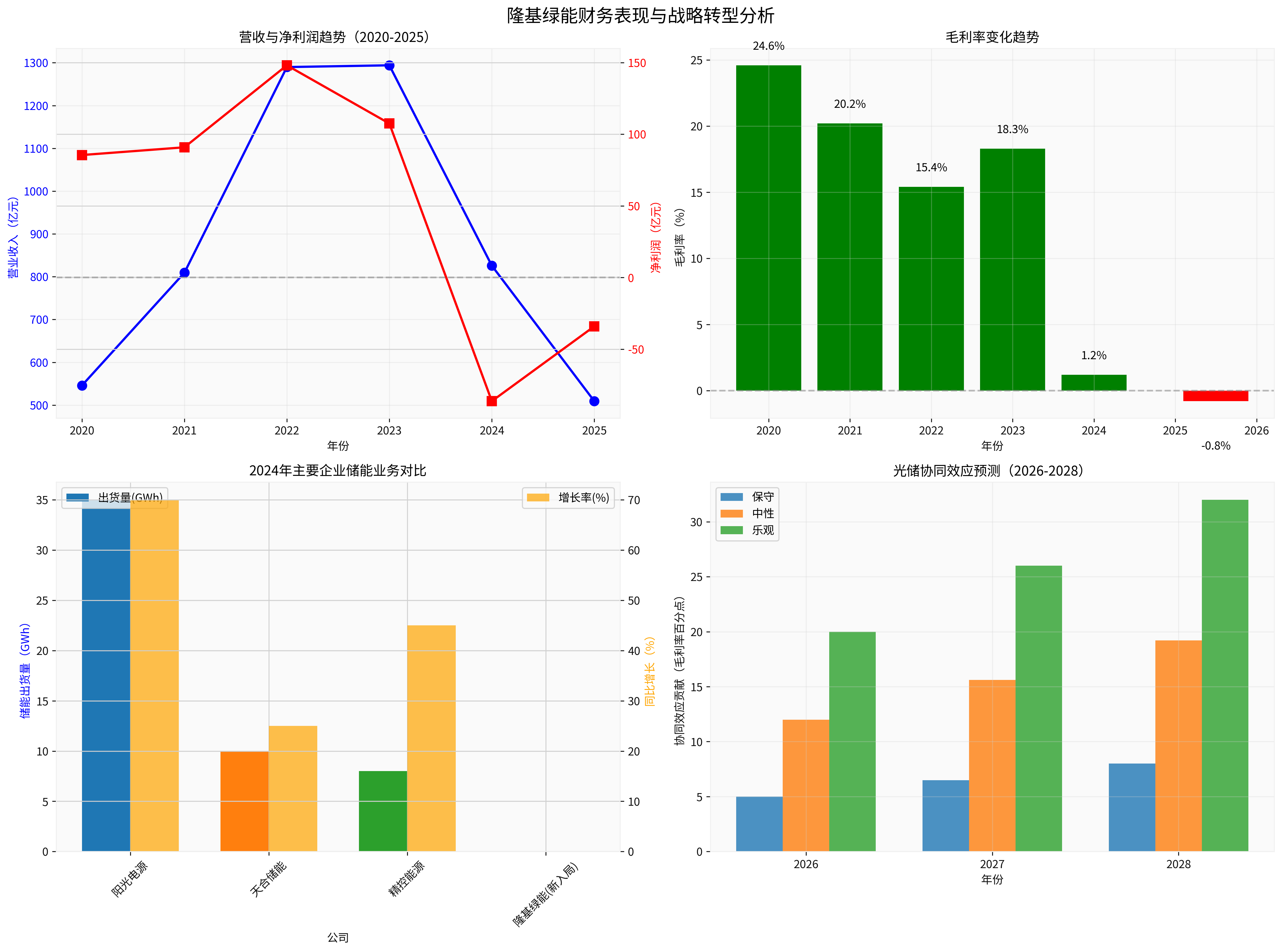

隆基绿能(601012.SS)作为全球光伏龙头企业,正面临光伏主业严重亏损的困境。2024年公司实现营收825.82亿元,同比下滑36.23%,净亏损高达86.18亿元,创下近十年首亏纪录[1]。2025年前三季度,公司继续亏损34.03亿元,营收同比下降13%[1]。在此背景下,隆基绿能通过收购精控能源正式进军储能领域,这一战略转型能否改善其光伏主业亏损成为市场关注的焦点。

隆基绿能的亏损主要源于以下几个核心因素:

根据最新财务数据[0],公司关键财务指标持续恶化:

- 净利率为-7.36%,营业利润率为-8.77%

- ROE(净资产收益率)为-9.39%

- 负债率上升5.46%,达到62.43%,创近五年同期新高

- 股价较历史高点73.03元仍深跌约75%[1]

2025年11月13日,隆基绿能通过收购股权、增资及表决权委托等方式,取得苏州精控能源约62%的表决权,实现单独控制[2]。这一收购具有多重战略价值:

根据GGII数据,2024年全球表前锂电储能装机63GW/165GWh,同比增长61.5%/77.4%,预计2025年全球装机将超93GW/250GWh[3]。中国储能系统出货量达170GWh,同比增长146%,其中海外46GWh,占比27%[3]。

长期储能市场同样前景可期。2024年全球长时储能市场规模为31亿美元,预计到2034年将达到87亿美元,复合年增长率达10.6%[4]。

隆基绿能的光储协同效应主要体现在以下几个方面:

光伏行业具有较强的周期性,当前正处于行业低谷期。虽然储能业务有望平滑周期波动,但短期内仍难以完全对冲光伏主业的下滑压力。

短期内,隆基绿能仍面临较大挑战:

- 光伏主业亏损压力持续,2025年全年可能继续亏损

- 储能业务整合需要时间,短期内难以贡献显著利润

- 财务压力较大,可能影响其他业务发展

中长期来看,如果战略执行得当,公司具备较大潜力:

- 光储协同效应逐步显现,储能业务有望成为新的增长引擎

- BC电池技术如果成功突破,可能在高端市场获得溢价

- 全球能源转型趋势明确,光储一体化解决方案需求持续增长

根据DCF分析框架,考虑以下情景:

- 保守情景:储能业务整合缓慢,光伏主业持续承压

- 中性情景:储能业务稳步发展,光伏主业逐步企稳

- 乐观情景:光储协同效应显著,BC电池技术成功

隆基绿能跨界储能是应对光伏主业亏损的必要战略选择,具有明确的战略逻辑和一定的成功概率。然而,这一转型能否成功改善公司整体财务状况,取决于以下几个关键因素:

- 整合执行能力:能否有效整合精控能源的技术和市场资源

- 技术突破能力:BC电池技术能否在高端市场获得认可

- 财务管控能力:在高负债背景下能否有效控制财务风险

- 市场时机把握:储能市场的发展节奏和竞争格局变化

- 储能业务收入占比和盈利贡献

- BC电池产品市场接受度和溢价水平

- 公司负债率和现金流状况

- 光储一体化项目的订单情况

投资者需要关注以下主要风险:

- 光伏行业持续低迷的风险

- 储能业务整合不达预期的风险

- 技术路线选择错误的风险

- 财务杠杆过高的风险

- 国际贸易环境恶化的风险

[0] 金灵API数据 - 隆基绿能财务数据和市场表现

[1] 网易财经 - “跨界储能、负债率超62% 隆基绿能的’关键一跃’” (https://www.163.com/dy/article/KGB53K5R0519T4FA.html)

[2] 时代财经 - “'光伏茅’迟来的冲锋:隆基绿能计划收购苏州精控能源,或正式入局储能” (https://cn.investing.com/news/stock-market-news/article-3082395)

[3] 阳光电源 - “2024中国储能系统企业出货量分析及排名” (https://cn.sungrowpower.com/news/1605.html)

[4] Global Market Insights - “长期储能市场规模及2025-2034年预测” (https://www.gminsights.com/zh/industry-analysis/long-duration-energy-storage-market)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考