片仔癀创新药研发进展与业绩扭转前景分析

分析片仔癀2025年业绩下滑原因及创新药研发进展,探讨PZH2108片、温胆片等核心在研产品能否助力公司转型,评估其短期业绩压力与中长期投资价值。

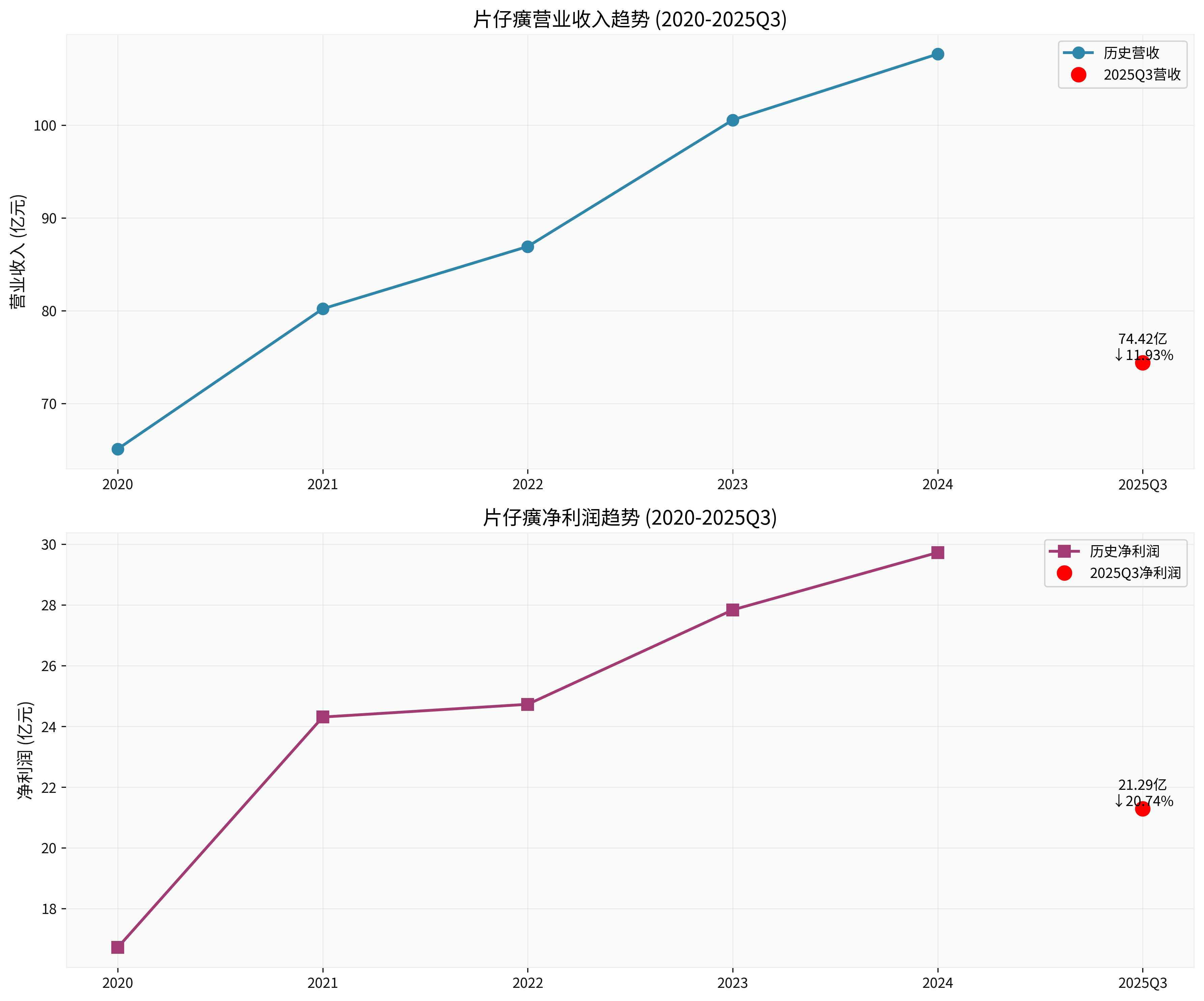

片仔癀(600436.SS)作为"药中茅台",在2025年迎来了近十年来的首次业绩下滑。根据最新财报数据,2025年前三季度公司实现营业收入74.42亿元,同比下降11.93%;归母净利润21.29亿元,同比大幅下滑20.74%[1]。这一业绩表现打破了公司连续多年的增长神话,也反映在股价表现上,年初至今累计下跌17.21%,近一年跌幅达23.07%[0]。

片仔癀的业绩下滑主要源于其核心产品——片仔癀系列肝病用药面临的成本与定价双重压力。该系列产品长期支撑片仔癀高增长,营收占医药制造板块比重超过95%[1]。然而,2025年以来,这一核心业务出现了明显的营收下滑,直接拖累了整体业绩。

更深层次的问题在于公司的产品结构单一化风险。过度依赖片仔癀系列产品使得公司在面临原材料成本上升、市场竞争加剧等外部冲击时缺乏足够的缓冲空间。2025年前三季度,片仔癀出现了全业务板块营收下滑的局面,表明公司尚未建立起有效的第二增长曲线[1]。

中药行业整体在2025年面临较大压力。受流感等发病率下降、药店客流量下滑、渠道减少备货等因素影响,中药公司上半年发货普遍面临增长压力[2]。同时,中药材价格的波动也给成本控制带来了挑战。

面对业绩压力,片仔癀正在加速推进研发创新战略。2025年前三季度,公司研发费用达到1.80亿元,相比去年同期的1.45亿元明显增长[1]。尽管在69家中药上市企业中,片仔癀的研发支出合计排名第12位,但研发费用占营业收入比重仍排名靠后,仅排在第55位,表明研发投入强度仍有提升空间。

作为片仔癀首个进入Ⅱ期临床的化药创新药,PZH2108片拟用于治疗癌性疼痛,是公司具有自主知识产权的重要产品[1]。该药物于2025年11月完成首例受试者入组,正式进入Ⅱa期临床试验。值得关注的是,该药物靶向NaV1.8抑制剂,属于非阿片类镇痛药赛道。2025年1月,美国福泰制药的同类产品Journavx获FDA批准上市,成为全球首款获批治疗疼痛的NaV1.8抑制剂,为这一赛道提供了重要的临床验证[1]。

温胆片属于1类中药创新药中的1.1类中药复方制剂,正在开展针对轻、中度广泛性焦虑障碍(痰热内扰证)的III期临床试验[1]。该试验于2025年9月18日完成首例受试者入组,截至11月18日,累计研发投入约5500万元。

2025年上半年,片仔癀推进了18个在研新药研究,包括5个中药1.1类、1个中药1.2类、4个化药1类的临床研究[1]。其中,化药1类PZH2111已完成I期受试者入组,显示出公司在新药研发方面的系统性布局。

从传统中药企业向创新药企转型,片仔癀的这一战略调整具有重要的战略意义。一方面,这有助于公司摆脱对片仔癀系列产品的单品依赖;另一方面,也体现了公司向高附加值、高技术壁垒领域进军的决心。

作为传统中药企业,片仔癀在化药创新药研发方面面临技术积累的挑战。北京中医药大学卫生健康法学教授邓勇指出,化药创新药研发从药物靶点的筛选、化合物的设计与合成,到药物临床试验,都需要专业的技术人才和先进的实验设备,中药企业在这方面可能缺乏足够的积累[1]。

化药创新药研发是一个漫长且资金密集型的过程,研发周期可能长达数年甚至十几年,需要投入大量资金用于科研、临床试验等[1]。虽然片仔癀目前财务状况稳健,但持续的研发投入将对公司的现金流和盈利能力形成考验。

化药创新药的研发和上市受到严格的法规监管,审批流程复杂且时间不确定[1]。同时,在NaV1.8抑制剂赛道,全球已有超过30款在研新药,中国市场也有恒瑞医药、济民可信、健康元等多家企业的产品进入临床阶段,竞争日趋激烈[1]。

从短期来看,片仔癀的业绩压力仍将持续。核心产品片仔癀锭剂的价格已经跌破出厂价,渠道库存消化仍需时间。同时,新药研发周期较长,短期内难以对业绩形成有效支撑。预计2025年全年业绩仍将面临下滑压力。

从中长期来看,片仔癀的转型前景取决于以下几个关键因素:

目前片仔癀的市盈率为43.16倍,处于历史相对较低水平[0]。考虑到公司面临的短期业绩压力和长期转型不确定性,估值水平相对合理。投资者应重点关注公司在研产品的临床进展和商业化前景,以及核心业务的基本面改善情况。

片仔癀正处在从传统中药企业向创新药企转型的关键时期。虽然2025年的业绩下滑反映了公司面临的挑战,但其在研产品管线的推进也为未来发展奠定了基础。

[0] 金灵API数据 - 片仔癀(600436.SS)公司概况、股价表现、财务指标

[1] 新浪财经 - "药中茅台"片仔癀10年增长终结:上半年推18个在研新药 (https://finance.sina.com.cn/wm/2025-11-24/doc-infypaaw6513071.shtml?froms=ggmp)

[2] 网易新闻 - 片仔癀跌逾1%,录得5年新低,中药ETF震荡收跌近1% (https://www.163.com/dy/article/KFV0IGTI0534A4SC.html)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考