2025年12月上半旬 拉普拉斯半导体设备订单增长可持续性分析 | AI芯片驱动

深度分析拉普拉斯半导体设备订单增长可持续性,涵盖AI芯片需求、财务表现、技术优势及投资风险。了解全球第三大半导体设备制造商的投资价值。

发布时间:2025年12月10日 分类:金融分析 阅读时间:7 分钟

拉普拉斯半导体设备订单增长可持续性分析报告

执行摘要

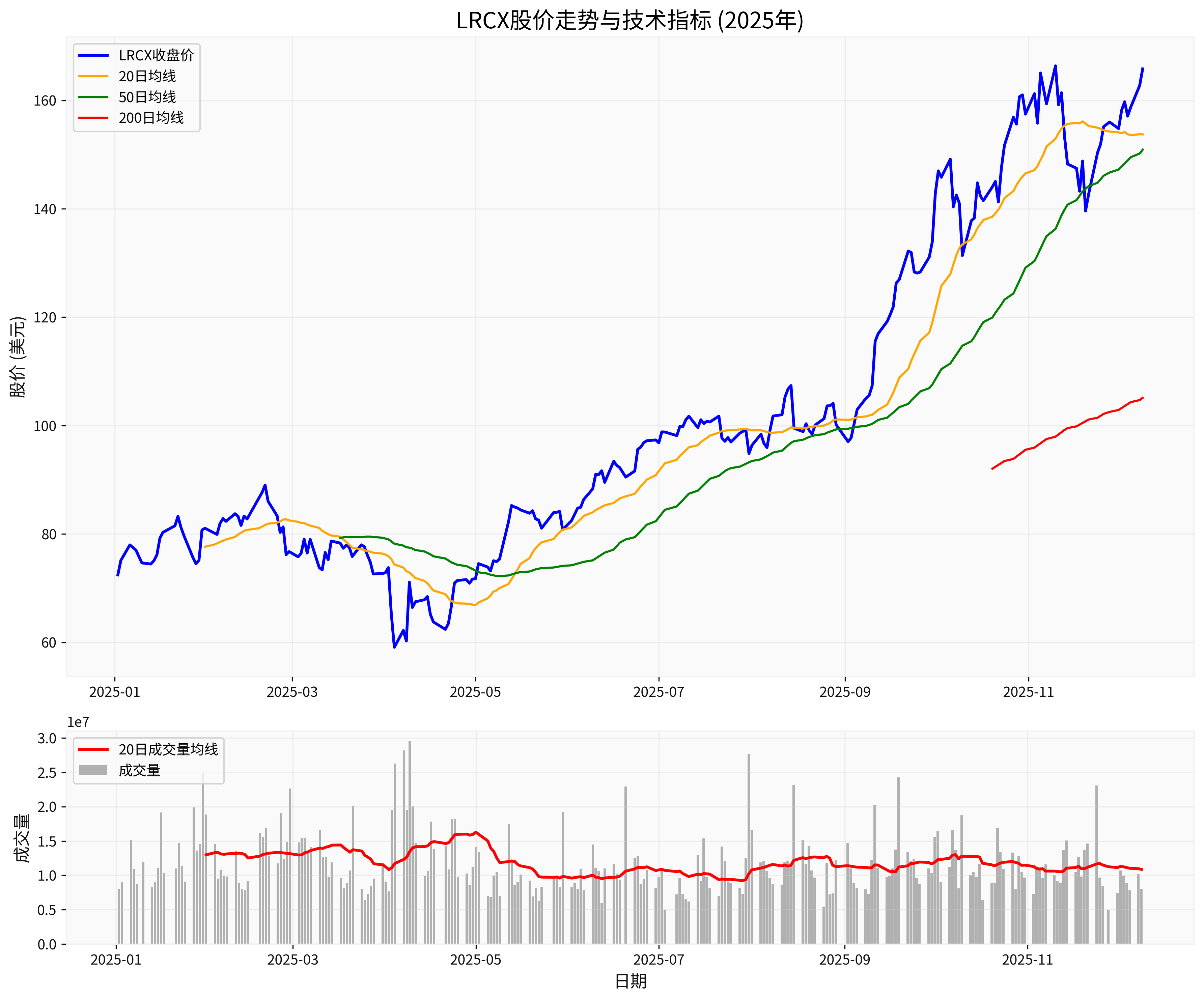

拉普拉斯研究公司(Lam Research,NASDAQ: LRCX)作为全球第三大半导体设备制造商,在2025年实现了惊人的股价表现,年度涨幅达128.9%[0]。这一增长主要得益于AI芯片需求激增推动的设备订单增长。本报告从多个维度分析其订单增长的可持续性,评估投资价值与潜在风险。

一、公司基本面与市场地位分析

1.1 核心竞争优势

拉普拉斯在半导体制造的关键工艺领域占据领导地位,特别是在

沉积(deposition)

、**刻蚀(etch)和

清洗(cleaning)**等核心工艺上。这些工艺是制造先进逻辑芯片、存储芯片和AI芯片的必备环节,技术壁垒极高[0]。

1.2 财务表现卓越

公司展现出强劲的盈利能力:

- 净利润率高达29.66%,在科技行业中处于顶尖水平[0]

- 股东权益回报率(ROE)达到60.57%,显示出色的资本运用效率[0]

- 营业利润率33.00%,反映强大的定价能力和成本控制[0]

1.3 业务结构多元化

公司收入来源相对均衡:

- 系统设备收入占比62.3%(2025财年)[0]

- 客户支持服务收入占比37.7%,提供稳定的经常性收入[0]

二、AI驱动的需求增长分析

2.1 AI芯片产能扩张趋势

人工智能应用的爆发式增长直接推动了对先进制程芯片的需求:

- 摩根士丹利将2027年晶圆厂设备(WFE)市场预测上调至1450亿美元,较此前预测增长13%[1]

- 2026年WFE市场预计达1290亿美元,同比增长11%[1]

- AI训练和推理需求激增,推动台积电、三星、英特尔等晶圆厂扩产

2.2 技术升级驱动设备需求

先进制程技术的演进需要更多、更精密的设备:

- GAA(全环绕栅极)晶体管技术需要更复杂的刻蚀工艺

- 3D NAND存储技术层数不断增加,需要更多沉积设备

- **高带宽内存(HBM)**需求爆发,对设备提出更高要求

三、订单增长可持续性评估

3.1 短期可持续性(1-2年):

高度可持续

支撑因素:

- 在手订单充足:2026财年Q1收入53.2亿美元,同比增长28%[1]

- 强劲指引:Q2预计收入52亿美元,同比增长9.8%[1]

- 客户支持业务稳定:服务收入占比近40%,提供抗周期能力[0]

3.2 中期可持续性(3-5年):

较为可持续

支撑因素:

- AI应用场景持续扩展:从云端向边缘计算、终端设备渗透

- 地缘政治推动供应链重构:美国、欧洲、中国都在建设本土晶圆厂

- 技术路线图清晰:2nm、1.4nm等先进制程将在未来几年陆续量产

3.3 长期可持续性(5年以上):

存在不确定性

挑战因素:

- 行业周期性风险:半导体行业具有明显的周期性特征

- 技术替代风险:新兴技术可能改变设备需求结构

- 地缘政治风险:贸易摩擦可能影响全球供应链

四、估值分析与投资价值

4.1 当前估值水平

- 市盈率36.08倍,略低于半导体行业平均水平35.6倍[0]

- 分析师目标价160美元,较当前价格有3.5%下行空间[0]

- 72%分析师给予"买入"评级,26%给予"持有"评级[0]

4.2 历史估值比较

从历史角度看,当前估值处于合理区间:

- 5年年化收益率25.41%,显著跑赢市场[1]

- 股价在2025年大幅上涨后,技术指标显示接近短期高点[2]

五、风险因素分析

5.1 主要风险点

- 周期性风险:半导体设备需求与行业景气度高度相关

- 集中度风险:前三大客户(中国、韩国、台湾)贡献超过70%收入[0]

- 技术风险:研发投入巨大,技术路线选择错误可能影响竞争力

- 地缘政治风险:中美科技竞争可能影响中国市场业务

5.2 风险缓解因素

- 客户支持业务提供稳定性:服务收入相对稳定,平滑周期波动

- 技术领先地位:在关键工艺领域保持技术优势

- 财务状况健康:现金充裕,负债水平低,抗风险能力强

六、投资建议与结论

6.1 总体评估

拉普拉斯的订单增长在

中短期内具有较高可持续性

,主要受益于AI驱动的半导体需求增长和技术升级。公司基本面强劲,财务表现优异,在行业中具有竞争优势。

6.2 投资建议

谨慎乐观

,建议采取以下策略:

- 现有投资者:可继续持有,但需关注估值水平

- 潜在投资者:等待回调至合理区间(140-150美元)再考虑建仓

- 风险控制:设置止损位,关注季度业绩指引变化

6.3 关键监控指标

投资者应重点关注以下指标:

- 季度订单出货比(Book-to-Bill Ratio)

- 中国、韩国、台湾地区收入变化

- 新技术(如GAA)相关设备订单增长

- 毛利率和营业利润率变化趋势

结论

拉普拉斯半导体设备订单增长在AI浪潮推动下具备较强的可持续性,但投资者需要警惕行业周期性和估值风险。公司作为半导体设备领域的核心供应商,长期增长逻辑清晰,但短期涨幅较大,建议理性评估投资时机。

参考文献:

[0] 金灵API数据 - LRCX公司概况、财务数据、市场表现

[1] Morgan Stanley分析师报告 - WFE市场预测上调

[2] 市场数据分析 - 股价走势与技术指标

[3] 半导体行业分析报告 - AI芯片需求趋势

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考