2025年12月上半旬 顺丰控股62%资产负债率解析:现金流压力缓解策略

深度分析顺丰控股高负债率成因及现金流压力解决方案,涵盖资产优化、运营提效、融资创新等策略,评估物流龙头财务风险与投资价值。

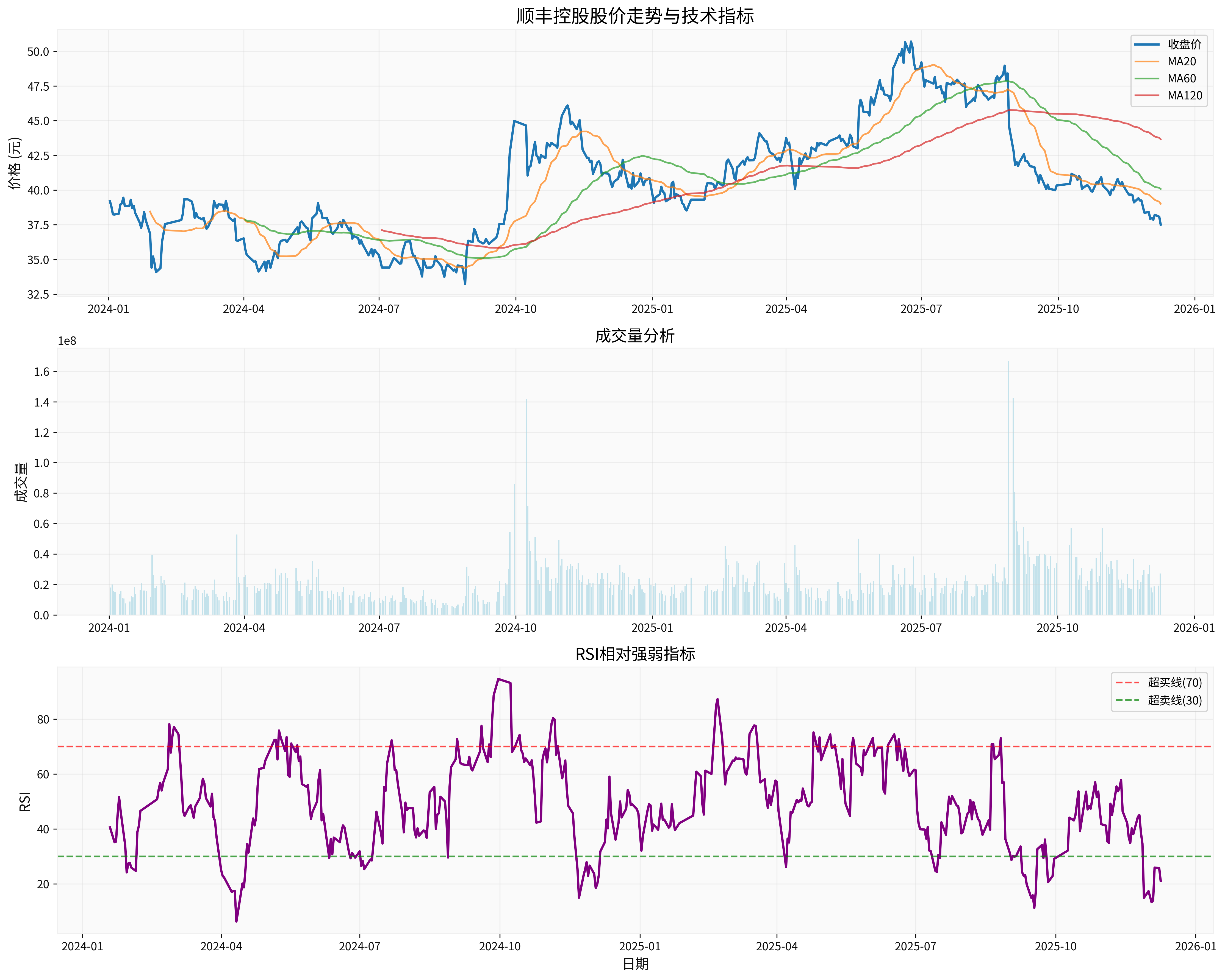

顺丰控股(002352.SZ)作为中国领先的综合性物流服务商,当前市值约1800亿元,股价37.51元[0]。公司财务指标显示,净利率为3.59%,营业利润率为4.68%,ROE为11.44%,整体盈利能力处于行业中等水平[0]。然而,高达62%的资产负债率确实给公司带来了显著的财务压力。

从技术分析角度看,公司股价目前处于空头排列状态,RSI指标仅为21.07,显示超卖信号,这可能反映了市场对公司财务状况的担忧[0]。

物流行业属于资本密集型行业,顺丰控股在航空机队、货运车辆、分拣中心等基础设施方面投入巨大。这些重资产投资虽然能够提升服务质量和运营效率,但也带来了持续的资本支出压力和折旧负担。

公司近年来积极拓展国际业务、冷链物流、即时配送等新业务领域,这些扩张活动需要大量前期投资,且回报周期相对较长,进一步加剧了现金流压力。

快递物流行业竞争日趋激烈,价格战频发,导致毛利率承压。在维持服务质量的同时应对价格竞争,使得公司的现金流管理面临更大挑战。

公司流动比率为1.33,速动比率为1.29[0],显示短期偿债能力尚可,但安全边际相对有限。在62%的资产负债率背景下,任何经营波动都可能对流动性造成冲击。

过高的负债率不仅增加了财务费用支出,也限制了公司未来的融资空间和投资能力。在利率上升周期中,高负债结构的风险进一步放大。

虽然公司自由现金流达到228.42亿元[0],但考虑到庞大的资本支出需求,实际的现金流支配能力仍然受限。

- 宏观经济下行导致物流需求萎缩

- 行业价格战进一步加剧

- 利率上升增加财务成本

- 新业务投资回报不及预期

从估值角度看,公司当前PE为17.38倍,PB为1.92倍[0],估值水平相对合理。但考虑到高负债率带来的财务风险,投资者需要谨慎评估公司的现金流改善能力。

投资者应重点关注以下指标的改善情况:

- 资产负债率的下降趋势

- 经营性现金流的增长情况

- 自由现金流/资本支出比率

- 新业务贡献率和盈利能力

顺丰控股面临的高资产负债率和现金流压力是行业发展阶段的必然结果,但也为公司转型升级提供了契机。通过资产结构优化、运营效率提升、融资结构改善和业务结构优化等综合措施,公司有望逐步缓解财务压力,实现可持续发展。

短期内,公司股价可能继续承压,但长期来看,如果能够有效执行上述策略,改善财务结构,提升盈利能力,顺丰控股仍具备较好的投资价值。投资者应密切关注公司的现金流改善进展和战略执行效果。

[0] 金灵API数据 - 顺丰控股财务数据、技术分析和市场表现

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考