天目湖、黄山旅游等旅游股估值提升空间与风险分析

深度分析2025年旅游行业复苏背景下,丽江股份、天目湖、黄山旅游等核心标的的估值提升空间与潜在风险,涵盖财务数据、政策红利及投资建议。

2025年作为中国旅游业"十四五"规划收官的关键节点,行业完成了从"规模复苏"到"质量跃升"的深刻转型。根据文化和旅游部数据,全年国内旅游人次达65亿,旅游总收入突破7万亿元,分别较2024年增长12%和15%[1]。入境游市场强势反弹,前三季度入境外国游客数量恢复至2019年同期的112%,"国内国际双循环"的旅游发展新格局正式形成[1]。这一宏观背景为旅游股估值提升提供了坚实基础。

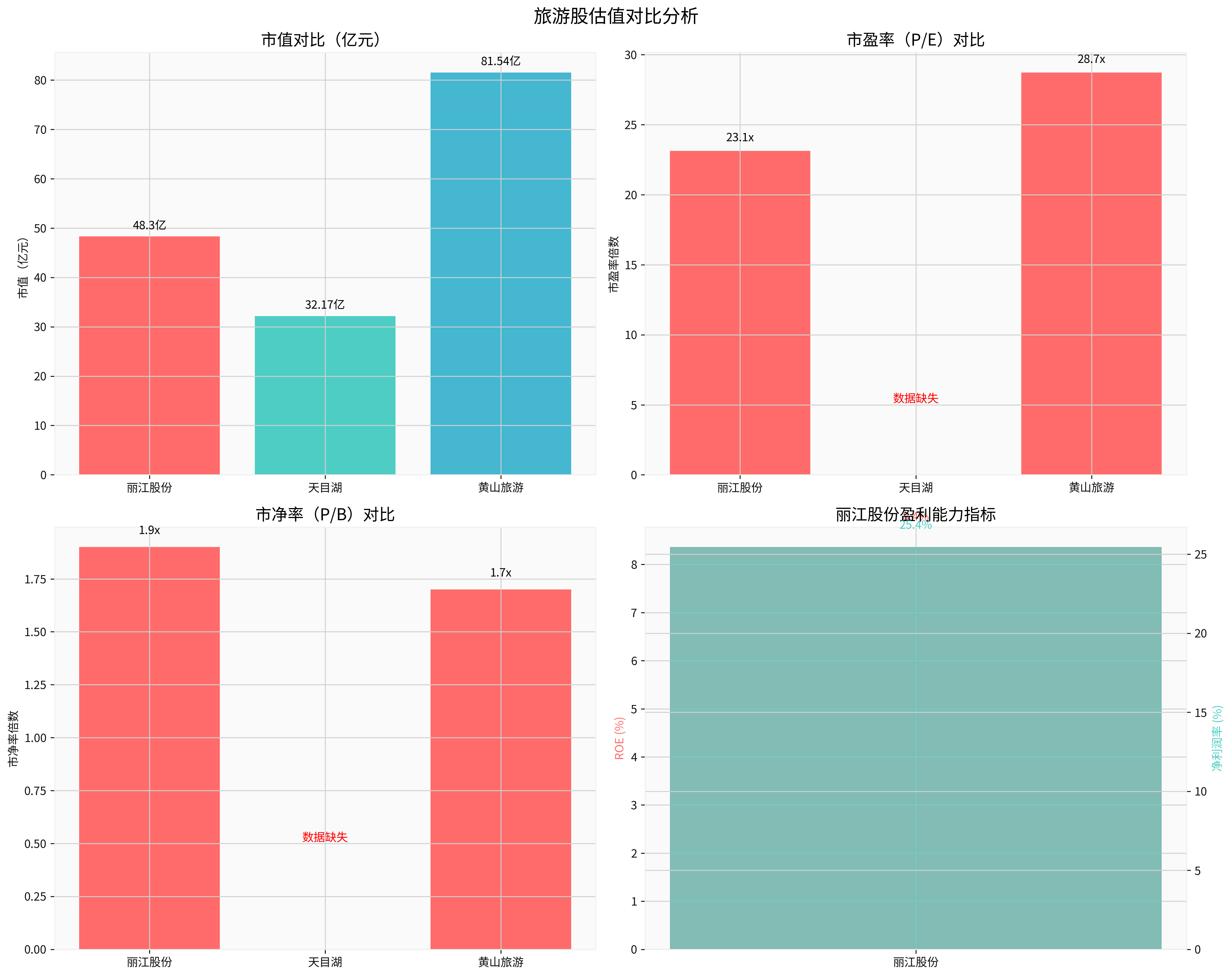

丽江股份作为三家标的中数据最为完整的公司,展现出稳健的财务特征。当前股价8.79元,总市值48.3亿元[0],市盈率23.13倍,市净率1.90倍[0]。公司盈利能力突出,净利润率达25.45%,营业利润率36.13%,ROE为8.36%[0]。2025年前三季度实现收入3.86亿元,归母净利润8325万元,财务健康状况良好,流动比率3.00,速动比率2.94[0]。

基于机构预测,2025年每股收益预计0.41元,同比增长6.83%,净利润2.23亿元,同比增长5.65%[7]。以当前23倍PE计算,估值相对合理。考虑到行业复苏红利和公司优质景区资源的稀缺性,估值有望提升至25-28倍区间,对应股价目标9.5-10.5元。

天目湖2024年总营业收入5.36亿元,同比下降14.87%,净利润1.05亿元,同比下降28.8%,销售毛利率52.42%[2]。2025年第三季度营业总收入1.4亿元,同比下降1.23%,净利润2852.68万元,同比下降13.19%,毛利率54.02%[2]。公司近期以1828万元转让动物王国公司4.5944%股权,显示资产优化策略[3]。

当前市值32.17亿元,2025年股价上涨2.42%[2]。业绩承压主要受宏观经济环境影响,但毛利率维持在50%以上水平显示核心业务韧性。估值提升需依赖业绩改善和新项目落地,短期面临一定压力。

黄山旅游总市值81.54亿元,最新股价11.18元,市盈率28.73倍,市净率1.63倍[4][5]。公司近期拟取消监事会并调整董事会架构,治理结构优化值得关注[5]。

作为世界文化与自然双重遗产,黄山具有不可替代的品牌价值。高PE估值反映市场对其长期价值的认可,但短期业绩增长压力与估值匹配度需要关注。

文化和旅游部、国务院办公厅等部门出台多项支持政策,从推出文旅消费券、扩大优质产品供给等多方面给予指导及支持,积极推动旅游行业高质量发展[2]。政策红利为行业估值提升提供了外部支撑。

2025年旅游业从"规模复苏"向"质量跃升"转型,体验升级定义新消费[1]。人均消费提升至1024元[3],显示消费者对高品质旅游产品的需求增长,有利于优质景区企业提升客单价和盈利能力。

行业在技术中焕新,数字化、智能化改造提升运营效率,降低成本结构,改善盈利能力[3]。技术赋能将成为估值提升的重要催化剂。

旅游行业具有明显的顺周期特征,宏观经济波动直接影响居民可支配收入和旅游消费意愿。2025年虽然出游人次增速提升,但总花费增速放缓[2],显示消费力恢复仍需时间。

酒店业竞争加剧,主要酒店集团中仅少数企业出租率及RevPAR略有提升[2]。免税行业竞争格局保持稳定,但受消费疲软影响,海南离岛免税市场销售继续承压[2]。

旅游发债企业整体盈利水平较上年同期有所下滑,债务期限结构相对均衡;偿债指标表现一般,行业整体偿债压力可控[2]。但个别企业仍面临流动性管理挑战。

旅游行业具有明显的季节性特征,且易受自然灾害、公共卫生事件等不可抗力因素影响,业绩波动性较大。

建议重点关注丽江股份,其财务结构稳健,盈利能力突出,估值相对合理,在行业复苏背景下有望率先受益。天目湖和黄山旅游需等待业绩改善信号确认。

看好具备核心景区资源、运营能力强的龙头企业。随着"国内国际双循环"格局深化,入境游恢复将为优质景区带来增量客源,估值有望重估。

- 丽江股份:基于25-28倍PE,目标价9.5-10.5元,上涨空间8-19%

- 天目湖:需观察业绩拐点,短期估值承压,中长期看35-40倍PE

- 黄山旅游:基于品牌稀缺性,合理估值25-30倍PE,目标价10-12元

旅游股在行业复苏背景下具备估值提升空间,但需要甄别个股质地。建议重点关注财务稳健、盈利能力强、具备核心资源稀缺性的优质标的,同时密切关注宏观经济走势、政策变化和公司业绩改善情况。在风险可控的前提下,把握行业复苏带来的投资机会。

[0] 金灵API数据

[1] 搜狐 - “盘点2025旅游行业:双循环激活新动能 体验升级定义新消费” (https://www.sohu.com/a/964343061_121804985)

[2] 新浪财经 - “旅游行业信用风险展望(2025年11月)” (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/818860559843/index.phtml)

[3] 搜狐 - “2025年旅游行业发展洞察报告” (https://www.sohu.com/a/958900904_121823499)

[4] 东方财富网 - “黄山旅游(SH600054)操盘必读” (https://emweb.eastmoney.com/pc_hsf10/pages/index.html?code=600054.html)

[5] 搜狐 - “黄山旅游披露拟取消监事会并调整董事会架构,12月12日股价上涨0.36%” (https://www.sohu.com/a/964622014_115377)

[6] 南方财富网 - “文旅题材名单整理,查收一下!(2025/12/12)” (http://www.southmoney.com/Special/gainiangu/202512/62808232.html)

[7] 同花顺 - “丽江股份(002033) 盈利预测” (http://basic.10jqka.com.cn/002033/worth.html)

[8] 腾讯网 - “天目湖拟1828万元转让动物王国公司4.5944%股权” (https://new.qq.com/rain/a/20251209A0713R00)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考