诺和诺德Wegovy市场表现下滑原因及未来展望

深度分析诺和诺德减肥药Wegovy市场表现下滑的核心因素,包括产品效果、市场竞争、专利到期及财务表现,并探讨公司应对策略与投资价值。

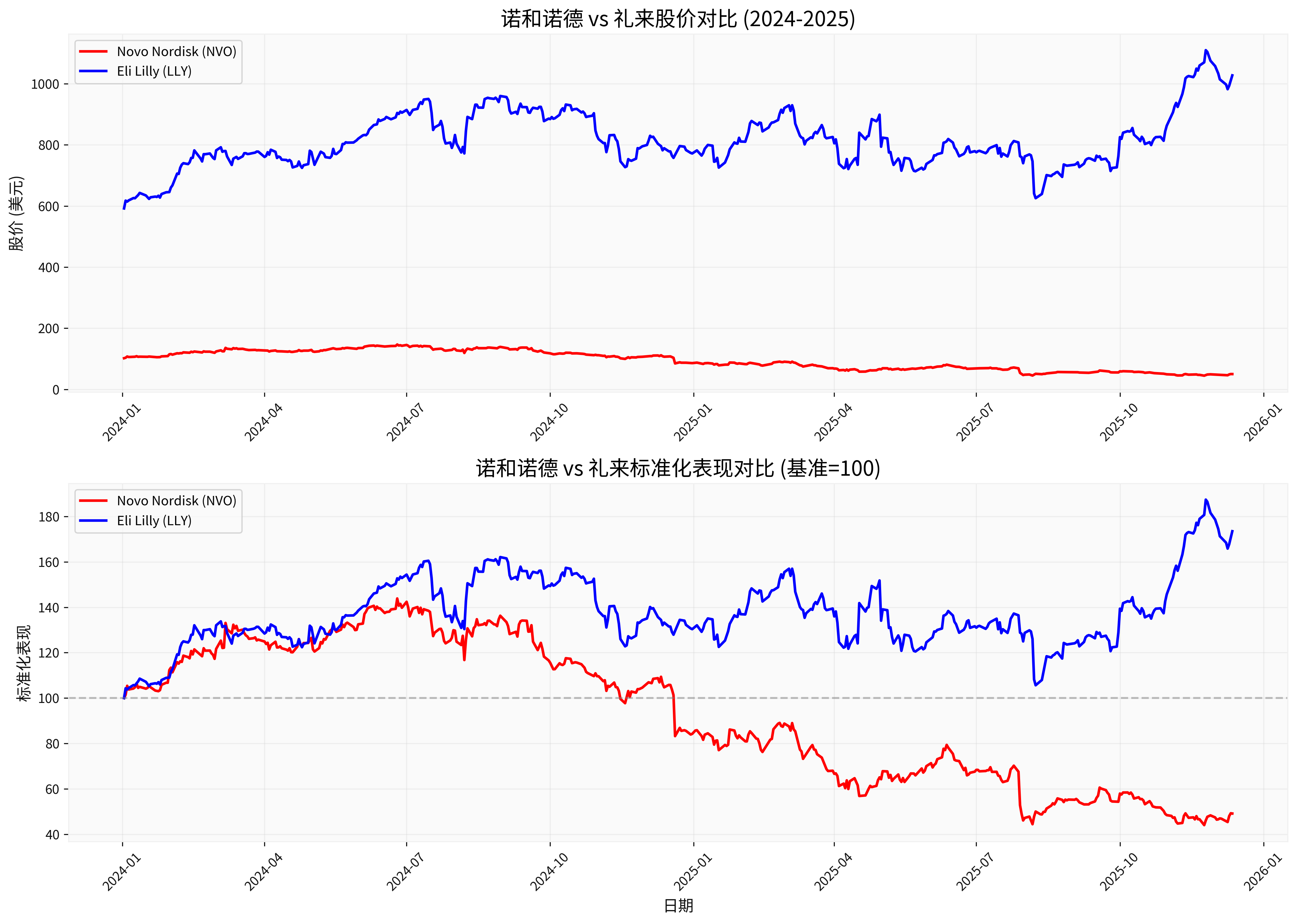

诺和诺德(NVO)在2025年遭遇了前所未有的市场冲击,股价年内暴跌逾50%[0],几乎完全抹去了自2021年Wegovy获批用于减肥治疗以来的全部涨幅[1]。这一表现与竞争对手礼来(LLY)形成鲜明对比,礼来同期股价上涨超过73%[0]。

从图表可以看出,诺和诺德从2024年6月的高位持续回落,而礼来则保持强劲上涨势头,两家公司在减肥药市场的表现出现了显著分化。

Wegovy在长期减重效果上出现了明显分化。数据显示,停药后超过27%的用户出现体重反弹[1],部分人群还伴随肠道不适、代谢波动等副作用,这严重影响了用户信任度和品牌声誉。

礼来公司的替尔泊肽(Mounjaro)在减重效果上表现更为优异。市场分析指出,诺和诺德在减肥药物诱导的减重效果方面不如礼来,这使得礼来拥有更强的商业信息传递能力[1]。投资者已经明确选择了阵营,认为只有礼来能从市场的巨大增长中受益。

司美格鲁肽(Wegovy和Ozempic的关键成分)的主要化合物专利将于2032年在美国到期[1][2],仿制药入局已进入倒计时。这意味着诺和诺德依赖单一核心成分支撑增长的模式可能即将面临断档,后续增长动力难以为继。

公司2025年三季报显示,营收同比下滑8.3%,净利润增速较去年同期收窄22个百分点,核心减重药物板块增速下跌15.7个百分点[1]。分析师预期显示,诺和诺德2026年销售额可能下滑,这与该公司繁荣时期25%-30%的增长率形成鲜明对比[1]。

目前诺和诺德股票交易价格约为预期收益的14倍,较过去五年平均估值水平减半,也比MSCI世界制药指数便宜10%以上[1]。这种估值折让反映了市场对公司未来增长前景的担忧。

分析师评级也出现了明显分化。虽然整体共识仍为"买入",但近期多家机构下调评级,包括Argus Research从买入下调至持有,HSBC也从买入下调至持有[0]。

面对严峻挑战,诺和诺德正在采取多项应对措施:

-

新产品开发:欧洲药品管理局已批准Wegovy 7.2mg高剂量版本,临床试验显示该剂量可实现平均20.7%的体重减轻[3]

-

市场扩张:在印度等新兴市场推出价格更具竞争力的Ozempic版本,周费用仅24美元,远低于美国市场[4]

-

直接销售模式:效仿礼来,开始直接向美国患者销售Wegovy,提供折扣价格以提升市场竞争力

- 仿制药威胁日益临近

- 竞争对手产品优势明显

- 用户信任度需要重建

- 减肥药市场仍处于高速增长期

- 高剂量产品可能重新获得竞争优势

- 新兴市场渗透空间巨大

诺和诺德目前正处于关键的转型期。虽然短期面临严峻挑战,但公司在糖尿病领域的深厚积累和持续的创新能力仍具备长期价值。投资者应密切关注:

- 高剂量Wegovy的市场接受度

- 新兴市场扩张成效

- 下一代产品研发进展

- 与仿制药的竞争策略

总体而言,诺和诺德的Wegovy市场表现下滑是多重因素共同作用的结果,既有产品本身的问题,也有市场竞争格局变化的影响。公司能否成功应对这些挑战,将决定其在减肥药市场的长期地位。

[0] 金灵API数据 - 诺和诺德公司财务数据、股价表现和分析师评级

[1] 腾讯网 - “市值蒸发4800亿,诺和诺德25年股价下跌50%,减重市场迎来洗牌?” (https://new.qq.com/rain/a/20251212A05NHU00)

[2] 腾讯网 - "2025年暴跌50%!诺和诺德遭遇史上最差一年,“减肥药狂潮"仿佛从未发生” (https://new.qq.com/rain/a/20251211A069ZG00)

[3] Benzinga - “European Regulator Backs Approval Of Novo Nordisk High-Dose Wegovy” (https://www.benzinga.com/news/health-care/25/12/49371241/european-regulator-backs-approval-of-novo-nordisk-high-dose-wegovy)

[4] Yahoo Finance - “Novo Nordisk Is Selling Ozempic for $24 a Week in India. Why It’s So Cheap.” (https://finance.yahoo.com/m/b10fe312-1fd4-362d-bc71-cf5da4bde732/novo-nordisk-is-selling.html)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考