2025年12月中旬 诺和诺德专利到期影响分析:营收风险与应对策略

深度分析诺和诺德核心产品专利到期对营收的影响,包括财务冲击预测、竞争格局变化及公司应对策略,为投资者提供决策参考。

诺和诺德(NVO)作为全球领先的糖尿病和肥胖症治疗药物制造商,正面临其核心产品司美格鲁肽(semaglutide)专利到期的重大挑战。根据最新市场数据,公司股价在2025年已下跌42.72%,市值缩水至2228.3亿美元,反映出投资者对专利悬崖风险的深度担忧[0]。本报告将从专利时间线、营收影响、竞争格局、应对策略等多个维度,全面分析专利到期对诺和诺德的潜在影响。

诺和诺德的明星产品Ozempic(糖尿病)和Wegovy(减肥药)的主要活性成分司美格鲁肽面临不同的专利到期时间:

- 印度市场:司美格鲁肽专利将于2026年到期,这将为仿制药进入打开大门[1]

- 美国市场:主要化合物专利保护期至2032年,为公司提供了相对较长的缓冲期[1]

- 欧洲市场:专利保护期与美国相近,但具体到期时间因各国而异

专利到期的影响将呈现明显的地域差异化特征。印度等新兴市场将率先面临仿制药冲击,而美国和欧洲市场则有更长的准备时间。

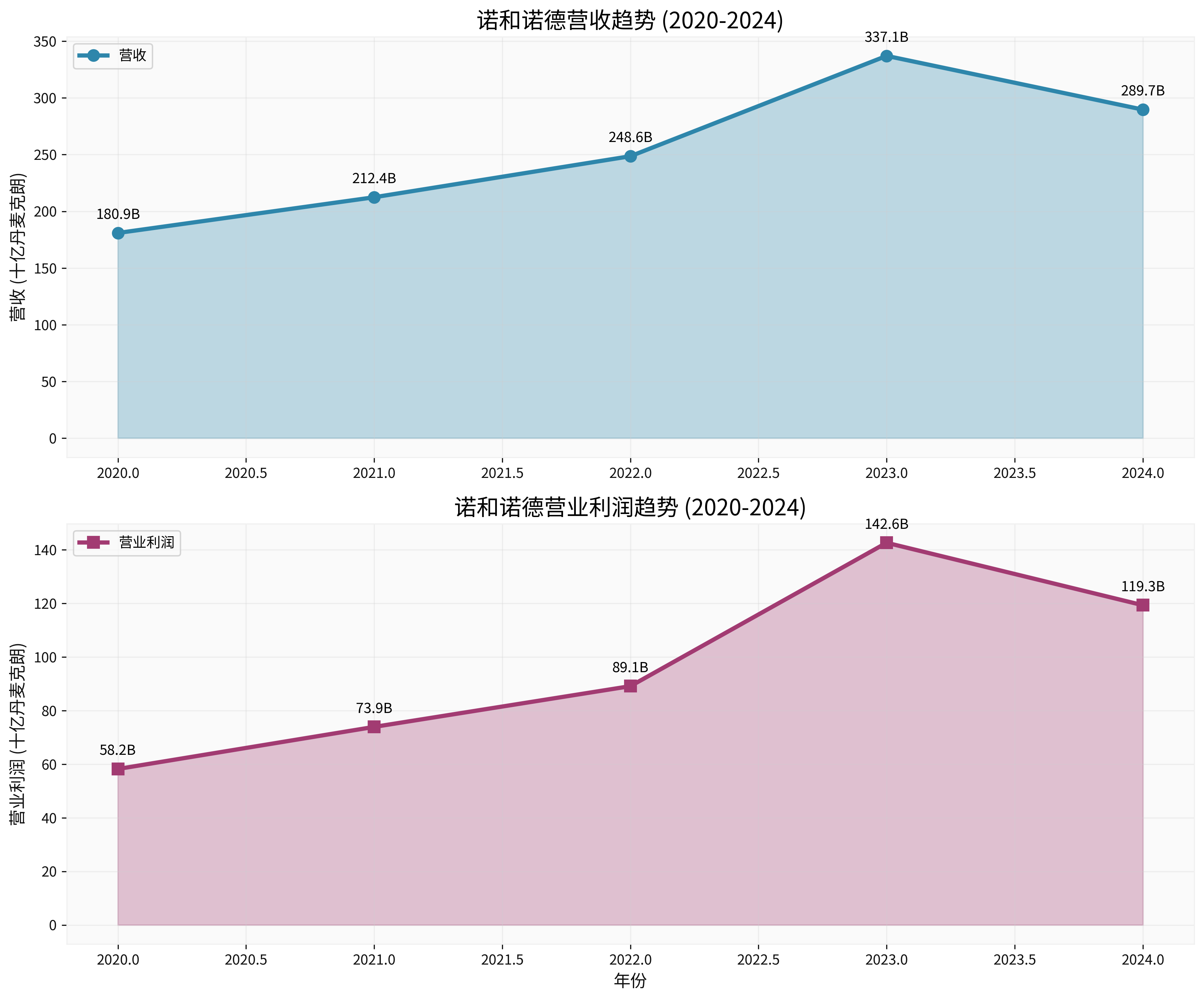

从财务数据可以看出,诺和诺德在2023年达到业绩高峰,营收达到337.1亿丹麦克朗,营业利润142.6亿丹麦克朗[0]。然而2024年出现明显下滑,营收降至289.7亿丹麦克朗,营业利润降至119.3亿丹麦克朗,显示出增长动力减弱的早期迹象。

根据最新数据,诺和诺德的营收高度依赖GLP-1类药物:

- 北美市场:贡献63.4%的营收,是最大的单一市场[0]

- 产品集中度:Ozempic和Wegovy合计占总营收的比重超过50%

- 增长依赖度:近年来公司增长主要依赖这两款产品的市场扩张

基于行业经验和分析师预期,专利到期可能导致:

- 印度市场:2026年后营收可能下降15-25%

- 全球影响:2032年美国专利到期后,全球营收可能面临30-40%的冲击

- 利润率压缩:仿制药竞争将迫使公司降价,毛利率可能从当前的45.78%下降至35-40%区间[0]

专利到期将迎来仿制药制造商的大举进入:

- 价格竞争:仿制药通常以原研药30-50%的价格进入市场

- 市场份额流失:根据历史经验,原研药在专利到期后通常失去60-80%的市场份额

- 患者转换:保险公司和医疗系统倾向于推荐成本更低的仿制药

与传统小分子药物不同,司美格鲁肽作为生物制品,其仿制面临更高技术门槛,但这只是延缓而非消除竞争威胁。

诺和诺德正在积极布局下一代产品:

- 高剂量版本:欧洲药品管理局已推荐批准7.2mg高剂量Wegovy,可实现20.7%的平均体重减轻[2]

- 口服制剂:计划在2026年初推出口服版本,提供差异化优势

- 新适应症:积极拓展心血管保护等新适应症,延长产品生命周期

- 印度市场布局:以每周24美元的竞争价格推出Ozempic,抢占市场先机[3]

- 新兴市场渗透:利用价格优势在专利到期前建立市场地位和品牌忠诚度

面对利润率压力,公司已启动重组计划,优化生产效率和运营成本。

- 专利悬崖风险:核心产品专利到期的时间确定性

- 竞争加剧:Eli Lilly等竞争对手的下一代产品威胁

- 监管风险:价格管制和医保政策变化

- 执行风险:新产品研发和市场推广的不确定性

- 估值优势:当前股价较52周高点下跌53.60%,P/E比率12.86倍处于历史低位[0]

- 长期需求:全球糖尿病和肥胖症患者基数持续增长

- 技术优势:在GLP-1领域的技术积累和研发实力

- 新兴市场:发展中国家市场渗透率仍有巨大提升空间

糖尿病和肥胖症治疗市场仍将保持强劲增长:

- 患者基数扩大:全球糖尿病患者预计将从2023年的5.37亿增长到2045年的7.83亿

- 治疗理念升级:从血糖控制转向综合健康管理

- 支付意愿提升:患者对高质量治疗的支付意愿不断增强

基于当前分析,建议投资者:

- 短期谨慎:2025-2026年面临印度专利到期压力,业绩波动性增加

- 中期观望:关注新产品pipeline进展和市场份额变化

- 长期乐观:公司在GLP-1领域的技术优势和市场地位依然稳固

诺和诺德面临的专利到期挑战是真实且重大的,但并非不可克服。公司通过产品创新、市场扩张和成本控制等多重策略积极应对。虽然短期内业绩压力不可避免,但长期来看,公司在糖尿病和肥胖症治疗领域的领导地位和技术优势仍将支撑其持续发展。投资者应密切关注公司新产品研发进展、市场份额变化以及竞争格局演变,做出理性的投资决策。

[0] 金灵API数据 - 诺和诺德公司财务数据、股价表现和市场指标

[1] 腾讯网 - “2025年暴跌50%!诺和诺德遭遇史上最差一年” (https://new.qq.com/rain/a/20251211A069ZG00)

[2] Benzinga - “European Regulator Backs Approval Of Novo Nordisk High-Dose Wegovy” (https://www.benzinga.com/news/health-care/25/12/49371241/european-regulator-backs-approval-of-novo-nordisk-high-dose-wegovy)

[3] Yahoo Finance - “Novo Nordisk Is Selling Ozempic for $24 a Week in India. Why It’s So Cheap.” (https://finance.yahoo.com/m/b10fe312-1fd4-362d-bc71-cf5da4bde732/novo-nordisk-is-selling.html)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考