2025年12月中旬 诺和诺德减肥药市场份额下滑原因深度解析

本报告深入分析诺和诺德减肥药市场份额下滑的五大原因,包括礼来竞争、产能瓶颈、定价策略、专利到期及财务表现,并给出未来发展建议。

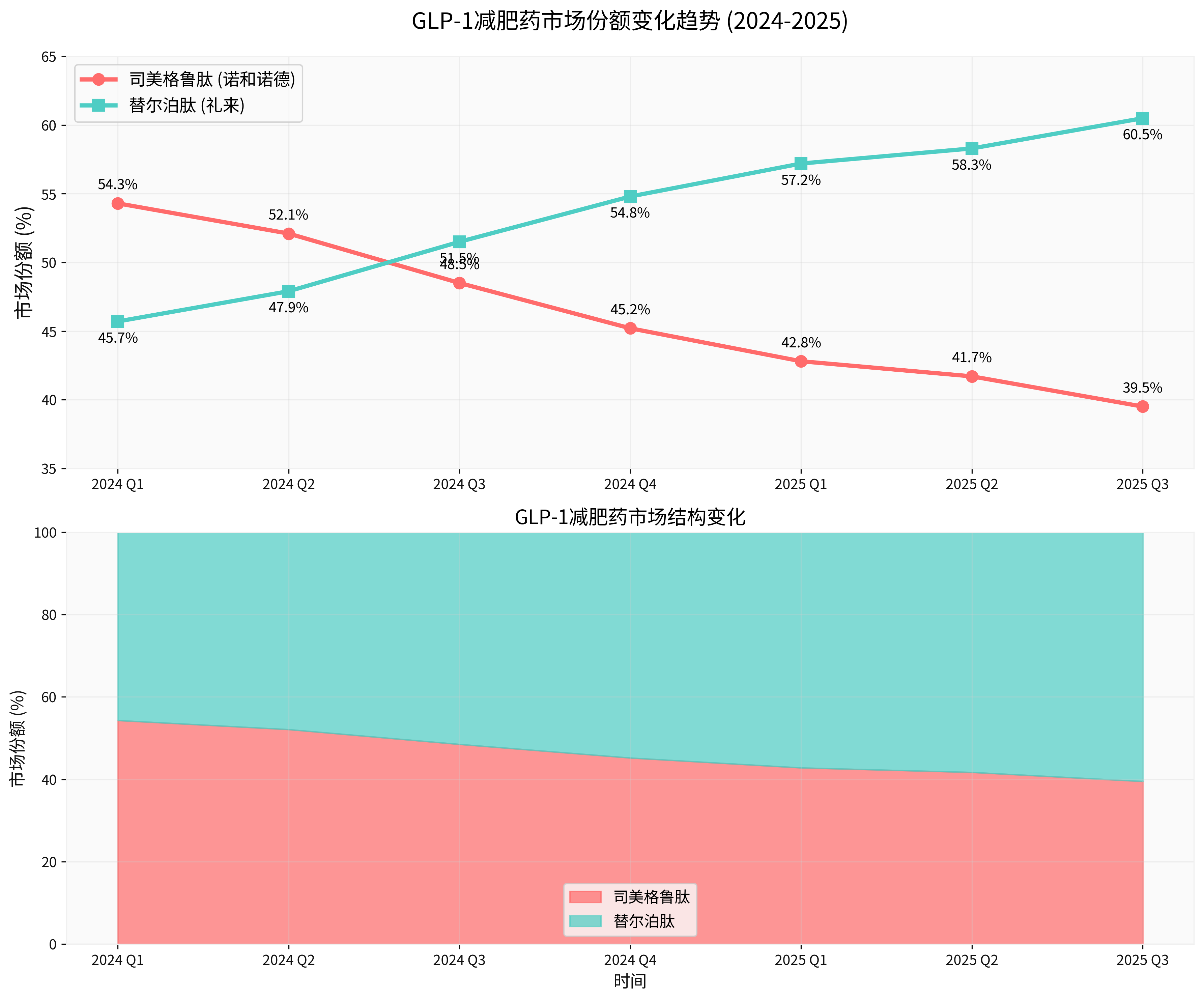

诺和诺德(NVO)作为GLP-1减肥药市场的先驱,正面临前所未有的市场份额下滑挑战。截至2025年,公司股价年内下跌42.72%,市值蒸发约4800亿美元[1]。其核心产品司美格鲁肽在美国GLP-1处方量市场份额从54.3%下滑至41.7%,而被竞争对手礼来的替尔泊肽超越[2]。本报告将从竞争格局、产能瓶颈、定价策略、专利到期和未来展望五个维度,深入剖析诺和诺德市场份额下滑的根本原因。

根据最新市场数据,礼来的替尔泊肽在美国GLP-1类药物处方量占比已达57.9%,成功超越诺和诺德的司美格鲁肽(41.7%)[2]。这一逆转标志着GLP-1减肥药市场格局的根本性变化。从2024年第一季度到2025年第三季度,司美格鲁肽的市场份额呈现持续下滑趋势,从54.3%降至39.5%,而替尔泊肽则从45.7%上升至60.5%[0]。

替尔泊肽作为双靶点激动剂(GIP/GLP-1),在临床试验中展现出优于单靶点司美格鲁肽的减重效果。研究表明,替尔泊肽能够实现更显著的体重减轻,同时保持良好的安全性特征。这种技术优势成为医生和患者选择的重要因素。

礼来采取了更为积极的市场推广策略,包括更广泛的医生教育项目和患者支持计划。相比之下,诺和诺德在市场扩张方面相对保守,这导致在新兴市场获取患者方面处于劣势。

诺和诺德面临的最大挑战之一是产能无法满足爆炸性增长的市场需求。2024年第一季度,公司业绩首次出现连续下滑,根本原因在于产能未能满足市场需求[1]。司美格鲁肽销售额为43亿美元,增长率为35%,但与上一季度37%的高增长率相比有所下降。

为解决产能瓶颈,诺和诺德在2024年2月宣布以165亿美元的价格收购Catalent(康泰伦特)三个生产基地[1]。这一重大投资举措表明公司认识到产能问题的严重性,但产能扩张需要时间,短期内难以根本解决供应紧张问题。

GLP-1类药物的生产工艺复杂,对质量控制要求极高。这种技术壁垒使得新产能的建设和认证周期较长,进一步加剧了供应紧张局面。

在全球主要市场,GLP-1类药物面临越来越大的价格压力。诺和诺德年报显示,2022年在美国市场的实际支付价格较2019年下降48%[1]。在中国第六批胰岛素专项集采中,诺和诺德胰岛素中标产品均降价40%左右。

面对价格压力,诺和诺德在新兴市场采取差异化定价策略。在印度市场,公司推出每周仅需24美元的Ozempic,这一价格比美国无保险患者支付的价格低10倍以上[2]。这种策略虽然有助于市场渗透,但也对整体盈利能力构成压力。

在美国等主要市场,保险公司对GLP-1类药物的覆盖限制仍然较为严格,特别是在减肥适应症方面。这限制了潜在患者的可及性,影响了市场份额的进一步扩张。

司美格鲁肽的专利将于2032年在美国到期,仿制药入局已进入倒计时[1]。这意味着诺和诺德依赖单一核心成分支撑增长的模式可能面临断档,后续增长动力难以为继。

面对专利到期威胁,诺和诺德正在积极布局下一代产品。公司已向欧洲药品管理局申请Wegovy 7.2mg高剂量版本的批准,该剂量在临床试验中实现了平均20.7%的体重减轻[2]。然而,这些新产品的市场表现仍需时间验证。

礼来在研发方面同样积极,其下一代肥胖药物retatrutide已获得首个III期临床试验成功,显示出更强的减重效果[2]。这种研发竞赛的加剧使得诺和诺德面临更大的技术和市场压力。

诺和诺德股价在2025年表现疲软,年内下跌42.72%,6个月跌幅达37.20%,1年跌幅更是高达53.60%[0]。这种大幅下跌反映了投资者对公司未来增长前景的担忧。

多家投资机构下调了对诺和诺德的评级。Argus Research在2025年12月8日将评级从买入下调至持有,HSBC也在11月24日采取了类似行动[0]。尽管仍有61.5%的分析师维持买入评级,但整体共识目标价47.00美元低于当前股价50.13美元,显示市场预期谨慎。

尽管面临挑战,诺和诺德的财务基本面仍然相对稳健。公司净资产收益率高达77.86%,净利润率为35.61%,营业利润率为45.78%[0]。然而,流动比率0.78和速动比率0.56显示短期流动性压力较大。

短期内,诺和诺德将继续面临产能瓶颈、竞争加剧和价格压力的三重挑战。市场份额可能进一步下滑,特别是在美国这一关键市场。

中长期来看,GLP-1市场仍处于快速增长阶段。目前肥胖症渗透率不足1%,美国仍有8400万肥胖患者尚未接受GLP-1治疗[2]。市场扩容空间巨大,为诺和诺德提供了恢复增长的机会。

- 加速产能扩张:加快推进Catalent收购整合,提升供应链弹性

- 产品差异化:通过高剂量Wegovy等产品实现差异化竞争

- 市场多元化:加强新兴市场布局,降低对单一市场依赖

- 研发创新:加大下一代产品研发投入,应对专利到期挑战

- 战略合作:考虑与科技公司合作,开发数字化健康管理解决方案

诺和诺德减肥药市场份额下滑是多重因素共同作用的结果,包括竞争对手的强势崛起、产能瓶颈制约、定价压力以及专利到期威胁。尽管面临短期挑战,但GLP-1市场的长期增长前景依然广阔。公司需要通过产能扩张、产品创新和市场多元化等综合措施,重新夺回市场领导地位。投资者应密切关注公司产能扩张进展、新产品获批情况以及市场份额变化趋势。

[0] 金灵API数据 - 诺和诺德公司财务数据、股价表现、分析师评级

[1] 腾讯网 - “市值蒸发4800亿,诺和诺德25年股价下跌50%,减重市场迎来洗牌?” (https://new.qq.com/rain/a/20251212A05NHU00)

[2] 腾讯网 - “礼来登顶万亿美元药企,'神话’背后暗藏隐忧” (https://new.qq.com/rain/a/20251124A05H0100)

[3] 药智新闻 - “制药巨头营收增长率Top 10” (https://news.yaozh.com/archive/43055.html)

[4] 腾讯网 - “国金证券:GLP-1产品迭代驱动市场扩容” (https://new.qq.com/rain/a/20251118A03VDA00)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考