白酒行业调整周期接近尾声,茅台、汾酒等品牌复苏前景分析

深度分析白酒行业调整周期现状及复苏前景,评估茅台、汾酒等核心品牌投资价值,解读政策催化、供需改善等关键驱动因素,提供专业投资建议与风险提示。

当前白酒行业正处于深度调整期,但已显现筑底信号。根据券商研报分析,2025年白酒行业进入深度调整阶段,第三季度以来供给端加速出清,头部品牌中仅茅台与汾酒实现正增长[1]。行业调整呈现出典型的周期性特征,参考上一轮调整期(2012-2015年)的经验,目前正处于第一阶段向第二阶段过渡的关键时点。

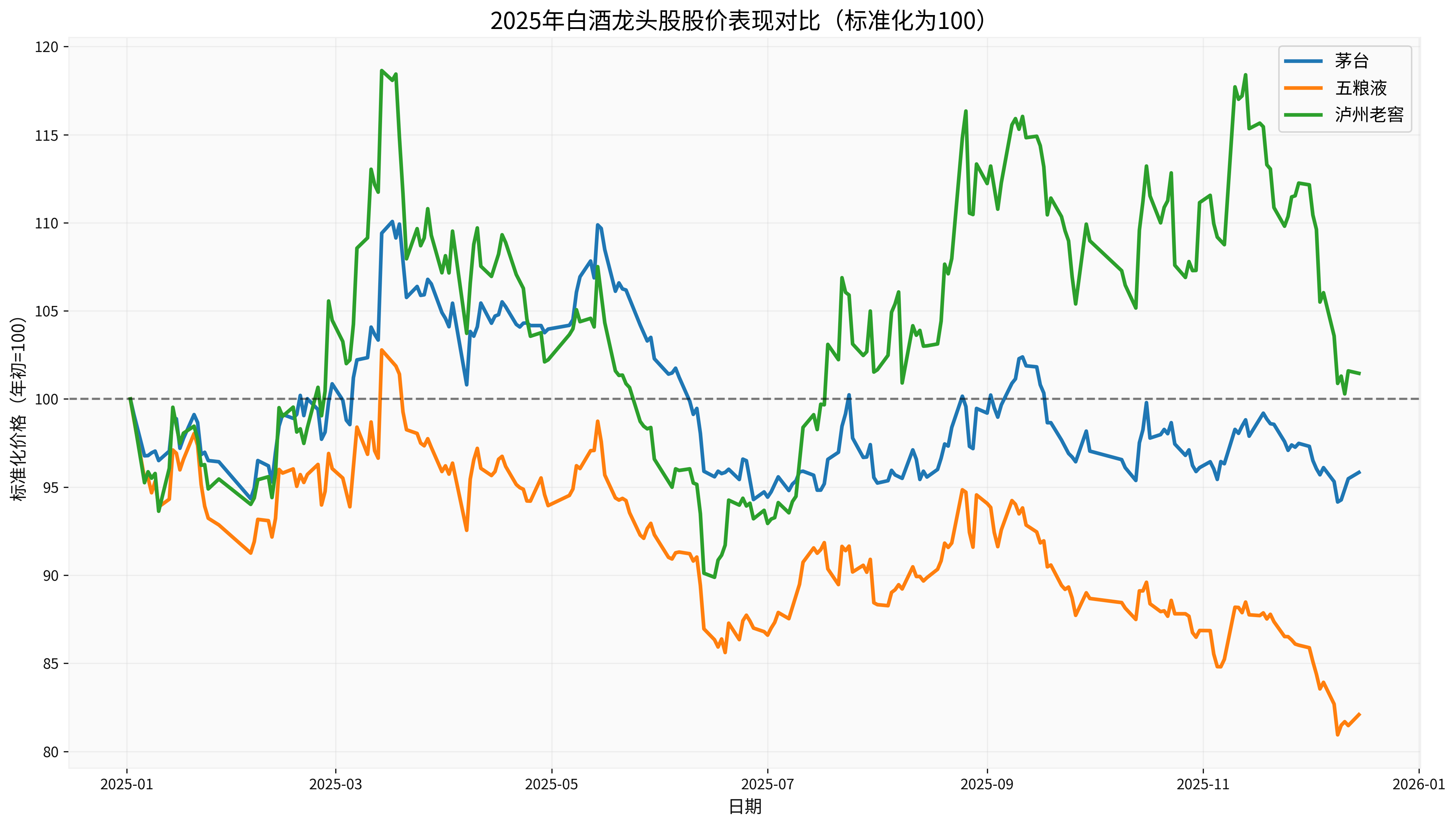

从市场表现来看,2025年以来白酒板块整体承压。茅台股价年内下跌6.43%[0],五粮液跌幅达19.68%[0],泸州老窖相对抗跌,仅下跌1.91%[0]。这种分化走势反映了市场对不同品牌复苏前景的差异化预期。

茅台作为行业龙头,在调整期展现出极强的抗风险能力。公司当前市值1.79万亿美元,毛利率高达71.37%,净利率达51.51%[0],盈利能力位居行业首位。近期飞天茅台批价出现明显反弹,12月14日散瓶批价报1570元/瓶,单日大涨70元[4],显示市场需求正在回暖。

茅台的核心优势在于:

- 品牌护城河深厚:作为高端白酒的标杆,品牌价值难以撼动

- 渠道掌控力强:通过调控产品投放有效稳定市场价格

- 财务结构稳健:流动比率6.62,现金流充沛[0]

在行业普遍承压的背景下,汾酒成为少数实现营收利润双增的企业。2025年前三季度营收329.24亿元,归母净利润114.05亿元,分别同比增长5%和0.48%[5]。汾酒的成功得益于:

- 全国化战略成效显著:加速长江以南市场布局

- 产品结构优化:中高端产品占比持续提升

- 渠道管理精细化:库存去化速度快于行业平均

五粮液在当前调整期面临较大压力,2025年股价下跌19.68%[0],跌幅居前。公司最新季度业绩不及预期,EPS为0.93美元,低于市场预期的1.03美元[0]。主要挑战包括:

- 批价承压明显:高端市场竞争加剧

- 库存去化缓慢:渠道资金压力较大

- 品牌力相对不足:与茅台的差距仍在扩大

中央经济工作会议将培育内需列为2026年八项重点任务之首,强调清理消费领域不合理限制措施,打通消费堵点[3]。这为白酒等消费品的市场回暖提供了政策层面的利好支持。

面对行业调整,头部酒企纷纷在供给端发力:

- 茅台通过调控产品投放、优化渠道模式缓解市场压力

- 五粮液等企业主动控制发货节奏,减少渠道库存

- 汾酒等品牌加速产品结构升级,提升盈利能力

随着春节备货季的到来,白酒需求有望迎来阶段性回暖。食品类CPI同比转正,显示消费需求正在边际回暖[4]。飞天茅台批价的反弹也预示着高端白酒需求正在企稳。

基于当前行业环境和各品牌表现,建议重点关注:

- 贵州茅台(600519.SS):行业调整期的最佳防御品种,具备长期投资价值

- 山西汾酒:少数实现逆势增长的企业,全国化战略持续推进

- 古井贡酒:虽然短期业绩承压,但出清速度快,具备底部配置价值[3]

- 宏观消费复苏不及预期:居民收入增长放缓可能抑制白酒消费

- 行业竞争加剧:各品牌为争夺市场份额可能引发价格战

- 库存去化周期延长:如果库存消化缓慢,可能延长行业调整期

白酒行业调整周期已接近尾声,但复苏进程将呈现分化态势。茅台凭借强大的品牌护城河有望率先企稳回升,汾酒等具备全国化能力的次高端品牌也将受益于行业集中度提升。投资者应关注春节动销情况,把握行业底部布局机会,但需警惕宏观经济波动对消费复苏的潜在影响。

[0] 金灵API数据 - 股票价格、财务指标和市场表现数据

[1] 银河证券研报 - “2026年预计白酒行业仍处于调整周期” (https://new.qq.com/rain/a/20251125A06FO000)

[2] 腾讯网 - “白酒最新反馈出炉了!” (https://new.qq.com/rain/a/20251212A05E3H00)

[3] 新浪财经 - “食品饮料行业:弱需求下关注供给端动作” (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/819036102968/index.phtml)

[4] 同花顺财经 - “飞天茅台大反攻!批价两天涨近100元!” (http://stock.10jqka.com.cn/20251214/c673192651.shtml)

[5] 腾讯网 - “逆市双增!汾酒前三季度营收破329亿,剑指长江以南?” (https://new.qq.com/rain/a/20251205A02TKN00)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考