小米汽车盈利模式可持续性分析:财务表现与行业对比

深度解析小米汽车2024年财务表现,包括单车亏损、毛利率改善及收入增长。对比造车新势力行业数据,评估其盈利模式可持续性及未来发展前景。

小米汽车作为造车新势力中的后起之秀,在2024年实现了令人瞩目的市场表现,但其盈利模式的可持续性仍面临严峻挑战。本报告通过多维度分析发现,小米汽车正处于从"烧钱换市场"向"规模效应驱动"转型的关键阶段,短期亏损压力与长期盈利前景并存。

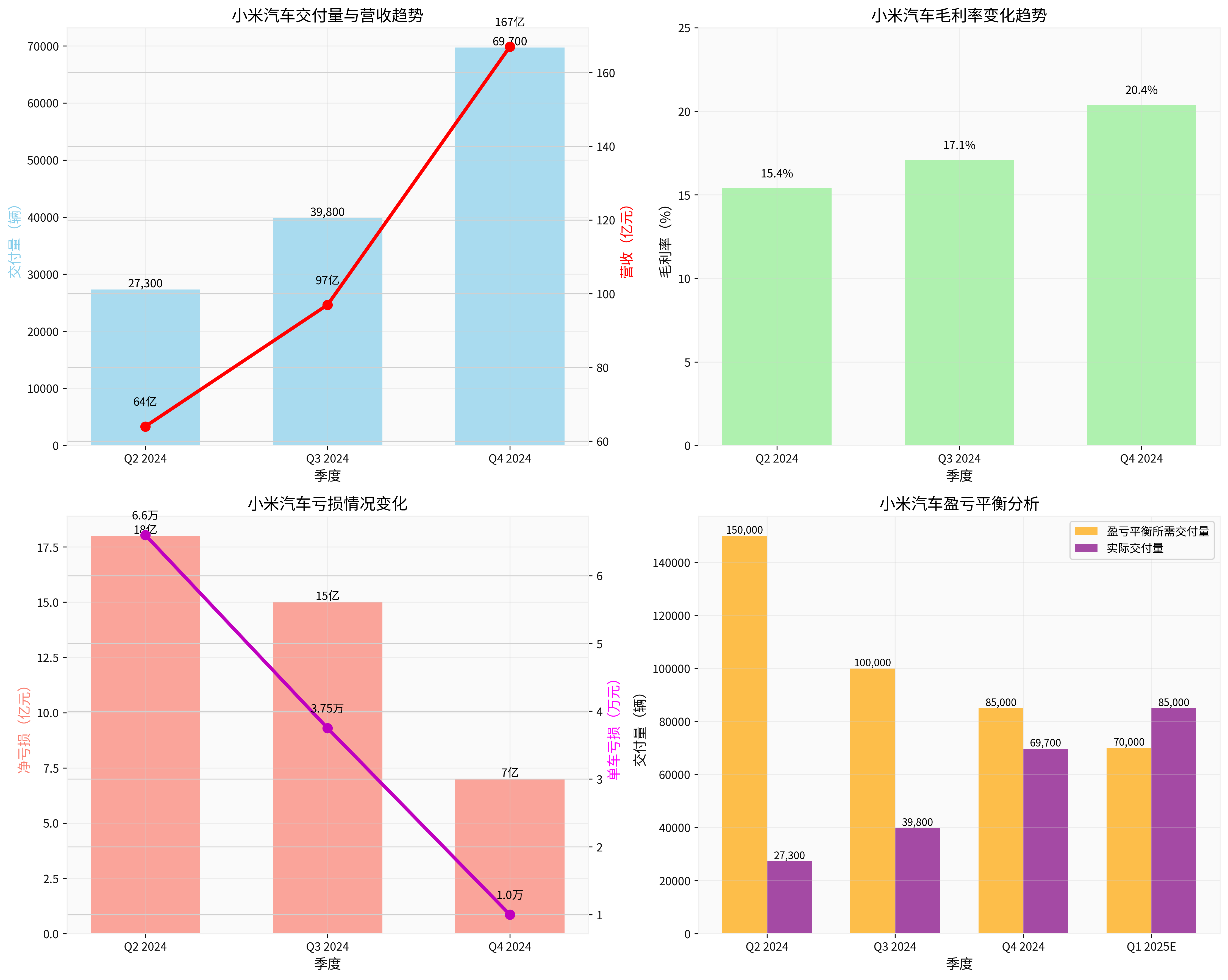

根据最新财报数据,小米汽车2024年全年经调整净亏损达62亿元,以全年交付136,854辆SU7计算,平均每辆车亏损4.53万元[1]。这一亏损水平虽然看似较高,但呈现明显的季度改善趋势:

- Q2 2024:交付2.73万辆,单车亏损6.6万元

- Q3 2024:交付3.98万辆,单车亏损降至3.75万元

- Q4 2024:交付6.97万辆,单车亏损进一步缩减至约1万元[2]

小米汽车的毛利率表现超出预期,从Q2的15.4%快速提升至Q4的20.4%,全年平均毛利率达到18.5%[1]。这一水平已接近甚至超过部分传统车企,显示出较强的成本控制能力和产品溢价能力。

2024年小米汽车业务收入达到321亿元,在小米集团总营收中占比约9%[3]。更令人瞩目的是,2025年第三季度小米汽车及AI等创新业务分部首次实现单季度经营收益转正,实现单季经营收益7亿元[4]。

在造车新势力中,小米汽车的表现可谓后来居上:

- 收入规模:小米汽车2024年收入328亿元,已超过蔚来(657.3亿元全年营收中汽车占比)、小鹏(408.66亿元)等传统新势力[3]

- 盈利能力:小米是四家中唯一一家实现季度盈利的造车新势力[4]

- 增长速度:首年交付13.69万辆的成绩在新势力中表现突出

新能源汽车行业整体毛利率水平在16-17%左右[5],小米汽车20.4%的季度毛利率已处于行业领先水平。相比之下,蔚来2024年整车毛利率为12%,小鹏汽车毛利率约10%[2]。

小米汽车的盈利改善主要受益于规模经济效应:

- 交付量增长:从Q2的2.73万辆增至Q4的6.97万辆,环比增长75%[2]

- 成本摊薄:随着产能利用率提升,固定成本摊薄效应明显

- 供应链优化:规模化采购带来更强的议价能力

小米通过"自研+生态链"模式构建供应链体系,在智能驾驶、三电系统等核心环节实现技术自主[6]。这种模式虽然前期投入巨大(研发投入超130亿元,总投入超300亿元)[1],但长期来看有助于降低成本并提升产品差异化。

小米汽车最大的独特优势在于与小米AIoT生态的深度融合:

- 用户基础:小米拥有庞大的智能手机用户群,为汽车业务提供了潜在客户

- 品牌协同:小米品牌在消费电子领域的积累为汽车业务背书

- 技术复用:在智能座舱、车联网等领域的技术积累可直接复用

新能源汽车市场竞争日趋激烈,价格战持续,可能挤压利润空间。特斯拉、比亚迪等头部企业的规模优势明显,新势力之间的竞争也在加剧。

汽车制造业属于资本密集型行业,小米在工厂建设、技术研发、渠道铺设等方面仍需持续大量投入。虽然已实现季度盈利,但全年盈利仍需时间验证。

智能汽车技术迭代速度极快,在自动驾驶、电池技术等关键领域的投入如果不能及时转化为产品优势,将面临被淘汰的风险。

基于当前趋势分析,小米汽车有望在2025年实现全年盈利:

- 交付目标:2025年交付目标从30万辆提升至35万辆[6]

- 盈亏平衡点:按Q4毛利率20.4%和平均售价23.96万元推算,每辆车毛利润约4.82万元,月需交付约2.83万辆即可实现盈利[2]

- 产品矩阵:SU7 Ultra等高端车型的推出有助于提升整体毛利率

中长期来看,小米汽车的盈利模式具备较好的可持续性:

- 规模效应:随着年交付量突破50万辆,成本优势将更加明显

- 技术壁垒:在智能驾驶、车机互联等领域的技术积累将形成差异化竞争优势

- 生态价值:车家互联等独特功能将提升用户粘性和品牌溢价

- 财务改善趋势明确:亏损持续收窄,毛利率稳步提升

- 市场表现超预期:首年交付量和收入规模均表现突出

- 技术生态优势:智能化和生态协同是核心竞争力

- 管理团队执行力强:小米在消费电子领域证明过的执行力

- 盈利时间表:关注何时能实现稳定的季度盈利

- 现金流状况:汽车业务的资本开支对集团整体现金流的影响

- 竞争格局变化:行业价格战和技术竞争的演进

综合分析认为,小米汽车的盈利模式具备较好的可持续性,但仍需经历一段时间的投入期。其独特的生态协同优势、快速改善的财务表现、以及在智能化领域的技术积累,为其长期盈利奠定了基础。

- 短期(1年内):仍可能面临季度性亏损,但趋势向好

- 中期(1-3年):有望实现稳定盈利,盈利能力持续提升

- 长期(3年以上):具备成为新能源汽车领域重要玩家的潜力

小米汽车的案例也印证了新能源汽车行业的规律:前期巨额投入不可避免,但通过规模效应、技术优势和差异化定位,最终可以实现可持续盈利。关键在于能否在烧钱期结束前建立起足够的技术壁垒和品牌护城河。

[1] 新浪财经 - “小米汽车2024年报出炉,交付量达13.6万辆,每卖一台车亏损4.5万元” (https://finance.sina.com.cn/roll/2025-03-20/doc-ineqhfmx8024973.shtml)

[2] 搜狐 - “小米汽车能否在2024年第二季度逆转亏损?分析数据揭示盈利希望” (https://www.sohu.com/a/873037779_122066676)

[3] 腾讯新闻 - “新势力车企2024年财报横评:理想增速放缓、小米首年表现远超同行” (https://new.qq.com/rain/a/20250325A06M1100)

[4] 腾讯网 - “小米蔚来理想小鹏汽车业务PK:小米后来居上 市场形成小蔚小理格局” (https://new.qq.com/rain/a/20251128A06KDY00)

[5] 小牛行研 - “新能源汽车板块毛利率情况” (https://www.hangyan.co/charts/3374075041045022068)

[6] 今日头条 - “小米汽车供应链全景解析:五大核心龙头股深度挖掘” (https://www.toutiao.com/article/7489776091729576459/)

[7] 腾讯网 - “小米汽车业务首次单季盈利 预计本周完成全年交付目标” (https://new.qq.com/rain/a/20251119A01WIN00)

[8] 金灵API数据 - 财务分析和技术指标数据

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考