赣锋锂业锂价回升对盈利能力影响分析 | 2025-2026展望

深度分析赣锋锂业(002460.SZ)在碳酸锂价格回升背景下的盈利能力可持续性,包括供需格局、财务状况、行业竞争及2026年价格预测,揭示投资机会与风险。

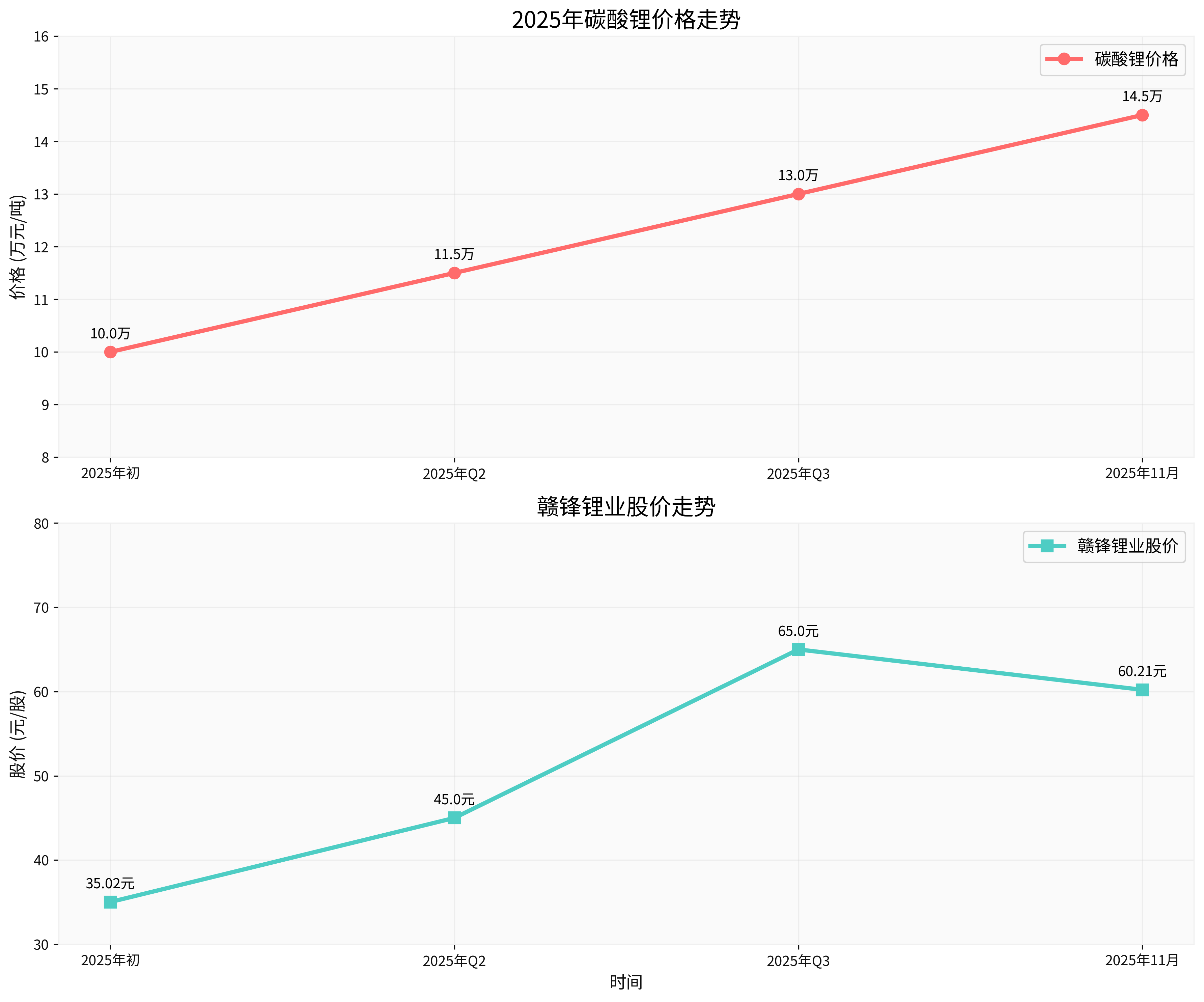

赣锋锂业(002460.SZ)作为全球领先的锂产品生产商,其盈利能力与锂价走势密切相关。2025年以来,随着碳酸锂价格从年初的每吨10万元低位回升至11月底的14.5万元,公司股价年内涨幅达71.90%,市值突破1260亿元[0][1]。本报告从多个维度分析锂价回升对公司盈利能力的可持续性影响。

2025年碳酸锂价格呈现V型反转态势:

- 年初低位:碳酸锂价格跌至每吨10万元左右,行业陷入深度调整[1]

- 三季度回暖:价格开始出现明显回升迹象

- 11月高点:电池级碳酸锂均价回升至每吨14.5万元,较年内低点反弹超过40%[1]

公司股价与锂价呈现高度正相关:

- 年内涨幅:71.90%,从35.02元涨至60.21元[0]

- 市值变化:从约730亿元增长至1262亿元

- 波动性:日波动率3.00%,体现市场对锂价敏感度较高[0]

当前财务指标显示公司仍面临挑战:

- 净利率:-7.18%,仍处于亏损状态[0]

- 营业利润率:-10.59%,经营效率有待提升[0]

- ROE:-3.41%,股东回报率为负[0]

- P/E比率:-87.46倍,反映市场对未来盈利改善的预期[0]

公司财务状况呈现以下特点:

- 流动性风险:流动比率0.73,速动比率0.46,短期偿债能力偏弱[0]

- 债务风险:被分类为"moderate_risk",需关注债务结构[0]

- 现金流:最新自由现金流为-17.35亿元,现金创造能力不足[0]

根据赣锋锂业董事长李良彬的预测:

- 需求端:2025年全球碳酸锂需求约155万吨,下半年需求增长显著[2]

- 供应端:供应能力在170多万吨,存在约20万吨过剩[2]

- 价格影响:供需失衡导致2025年价格相对低迷[2]

行业预期供需格局将显著改善:

- 需求增长:预计2026年碳酸锂需求增长30%,达到190万吨[2]

- 供应增长:供应能力增长约25万吨,供需基本平衡[2]

- 价格预期:碳酸锂价格有探涨空间,可能突破15万元/吨[2]

如果需求增速超过预期:

- 高增长情景:需求增速达40%,短期内供应无法平衡

- 价格预测:价格可能突破20万元/吨[2]

- 盈利弹性:锂价每上涨1万元/吨,赣锋锂业净利润可增加数亿元[1]

锂价低迷期加速了行业出清:

- 中小企业退出:不少中小锂矿企业陷入亏损,被迫减产甚至停产[1]

- 产能出清:高成本供给产商持续退出市场[3]

- 集中度提升:行业向头部企业集中趋势明显

作为行业龙头,公司具备以下优势:

- 规模效应:全球领先的锂产品生产商,成本控制能力较强

- 产业链布局:从锂资源开采到深加工的全产业链布局

- 技术实力:在锂化合物和金属锂领域的技术积累

- 客户资源:与下游电池厂商的长期合作关系

- 新能源汽车和储能需求持续增长

- 2026年供需基本平衡的预期较为一致[2][3]

- 行业出清后竞争格局优化

- 规模效应带来成本优势

- 技术进步提升生产效率

- 垂直整合降低中间成本

- 锂价历史波动较大,存在回调可能

- 新增产能投放可能冲击供需平衡

- 地缘政治因素影响供应链

- 当前负债率较高,利息负担较重

- 现金流为负,依赖外部融资

- 流动性偏紧,需关注短期偿债能力

基于不同情景的盈利预测:

- 毛利率恢复至20-25%

- 净利率转正至5-8%

- 年净利润预计30-50亿元

- 毛利率提升至25-30%

- 净利率达到8-12%

- 年净利润预计50-80亿元

赣锋锂业的盈利能力改善具有较强的可持续性,主要基于:

- 供需基本面改善:2026年供需基本平衡,价格有支撑[2]

- 行业格局优化:出清后竞争环境改善,龙头企业受益[1]

- 成本优势明显:规模效应和技术优势带来成本竞争力

- 需求长期向好:新能源和储能需求持续增长

- 锂价走势和库存变化

- 公司现金流改善情况

- 新产能投放进度

- 锂价波动风险

- 财务杠杆风险

- 行业竞争加剧风险

投资者应重点关注以下指标:

- 碳酸锂现货价格走势

- 公司季度毛利率和净利率变化

- 自由现金流改善情况

- 资产负债率变化趋势

[0] 金灵API数据 - 赣锋锂业(002460.SZ)公司概况、实时报价、财务分析和股价数据

[1] 今日头条 - “赣锋锂业抄底时机?看锂价走势和产能底牌就够了” (https://www.toutiao.com/article/7582863160969871924/)

[2] 腾讯网 - “赣锋锂业李良彬:如果碳酸锂明年需求增速超过30%,价格可能会突破15万元/吨” (https://new.qq.com/rain/a/20251116A04ALL00)

[3] 腾讯网 - “碳酸锂供需’新叙事’:真的能涨到15万元/吨吗?” (https://new.qq.com/rain/a/20251127A056WP00)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考