荣盛发展债务重组方案分析:能否化解财务危机?

深度分析荣盛发展160亿元债务重组方案,评估其短期债务缓解效果与长期财务危机化解可能性。报告涵盖公司财务状况、重组方案细节、可行性分析及投资建议。

荣盛发展(002146.SZ)作为中国房地产市场的知名企业,近年来面临严重的财务困境。2025年3月,公司推出债务重组方案,试图通过"以股抵债"的方式化解约160亿元债务。本报告通过多维度分析,评估该方案的可行性和潜在效果。

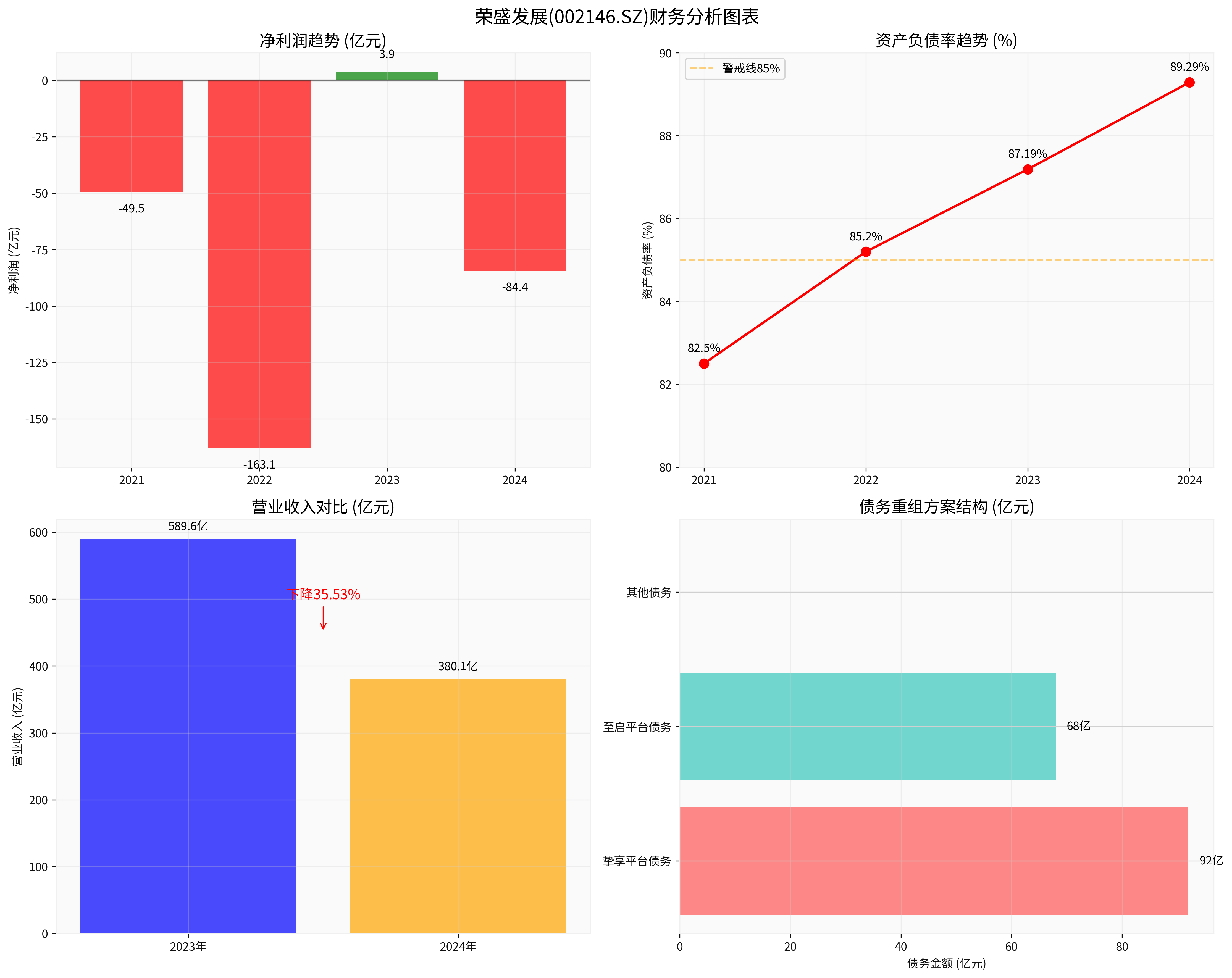

荣盛发展的财务状况持续恶化。根据最新财报数据,公司2024年实现营业收入380.09亿元,同比大幅下降35.53%[2]。更为严峻的是,2024年归母净利润亏损达84.44亿元,同比由盈转亏,下降幅度高达2293.07%[2]。

从历史数据看,荣盛发展的盈利能力极不稳定:

- 2021年:净亏损49.55亿元

- 2022年:净亏损163.07亿元

- 2023年:小幅盈利3.85亿元

- 2024年:净亏损84.44亿元[2]

这种大起大落的盈利模式反映出公司经营策略的脆弱性。

资产负债率持续攀升是荣盛发展面临的核心风险。数据显示:

- 2024年三季度末:86.08%

- 2024年末:89.29%[2]

这一水平远高于行业健康标准(通常认为70%为警戒线),表明公司财务结构极不健康,偿债压力巨大。

公司的现金流状况同样令人担忧。2024年经营活动现金净流入为-16.96亿元,较上年同期进一步恶化[2]。负向的经营现金流意味着公司日常经营都无法产生足够的现金,更谈不上偿还债务。

荣盛发展的债务重组方案采用"以股抵债"模式,具体包括:

- 挚享平台:整合酒店管理和代建运营业务,估值460亿元,可转换不超过92亿元债权

- 至启平台:以商业管理和产业新城业务为核心,可转换约68亿元债权

方案选择的轻资产业务具有一定运营基础:

- 荣盛康旅旗下酒店业务2024年GMV达3.2亿元,同比增长152%[3]

- 代建、商业管理等业务具备独立运营潜力

这种选择体现了公司向轻资产模式转型的战略意图。

中国房地产市场正处于深度调整期:

- 房价持续下跌,成交量萎缩

- 购房者信心不足,观望情绪浓厚

- 开发商融资环境依然紧张

在这种环境下,荣盛发展的传统房地产业务面临巨大压力。

虽然政府出台了多项房地产支持政策,但主要聚焦于保交楼和风险防范,对于民营房企的债务重组支持相对有限。荣盛发展需要更多依靠自身力量化解危机。

- 执行风险:重组方案涉及复杂的资产评估、股权变更和债权人谈判,执行难度大

- 估值风险:轻资产平台估值可能存在泡沫,实际价值低于预期

- 市场风险:房地产市场持续低迷可能进一步恶化公司基本面

- 流动性风险:即使重组成功,公司仍面临日常经营的流动性压力

- 债务压力有所缓解,资产负债率下降

- 股价可能出现技术性反弹

- 但经营基本面难以根本改善

- 轻资产业务发展情况成为关键

- 如果转型成功,公司有望逐步走出困境

- 但房地产业务仍将拖累整体表现

- 成功与否取决于轻资产模式的盈利能力

- 需要建立可持续的商业模式

- 房地产市场复苏程度将影响最终结果

荣盛发展目前处于高风险状态,投资者应充分认识到:

- 债务重组存在失败可能

- 公司持续经营能力存疑

- 股价波动性极大

荣盛发展的债务重组方案体现了公司化解危机的积极意愿,通过"以股抵债"模式在理论上能够缓解债务压力。然而,

关键在于:

- 重组方案的顺利执行

- 轻资产平台的实际盈利能力

- 房地产市场的复苏程度

- 公司整体经营管理的改善

从目前情况看,荣盛发展的债务重组方案更多是"以时间换空间"的策略,真正的财务危机化解还需要公司基本面得到根本改善。投资者应保持谨慎态度,密切关注后续进展。

[0] 金灵API数据 - 荣盛发展财务数据和市场信息

[1] 搜狐 - “荣盛发展涨停开盘 债务重组计划引关注” (https://www.sohu.com/a/875921314_114984)

[2] 乐居财经 - “荣盛发展(002146.SZ)2024年净利润为-84.44亿元,同比由盈转亏” (https://m.lejucaijing.com/news-7322580934053263023.html)

[3] 荣盛房地产发展股份有限公司 - “民营房企化债新样本 荣盛发展拟用两大平台股权置换160亿债务” (https://www.risesun.cn/news_meida_report/1882.html)

[4] 东方财富网 - “荣盛发展又亏大了!2024年净利预亏72亿元—95亿元” (http://finance.eastmoney.com/a/202501233306577156.html)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考