2025年12月中旬 安克创新高库存对现金流影响深度分析 | 财经研究报告

深度分析安克创新(300866.SZ)高库存对现金流的压力,解读2025年前三季度存货激增90%至61.47亿元与经营性现金流净流出8.65亿元的关系,评估公司财务健康度与投资风险。

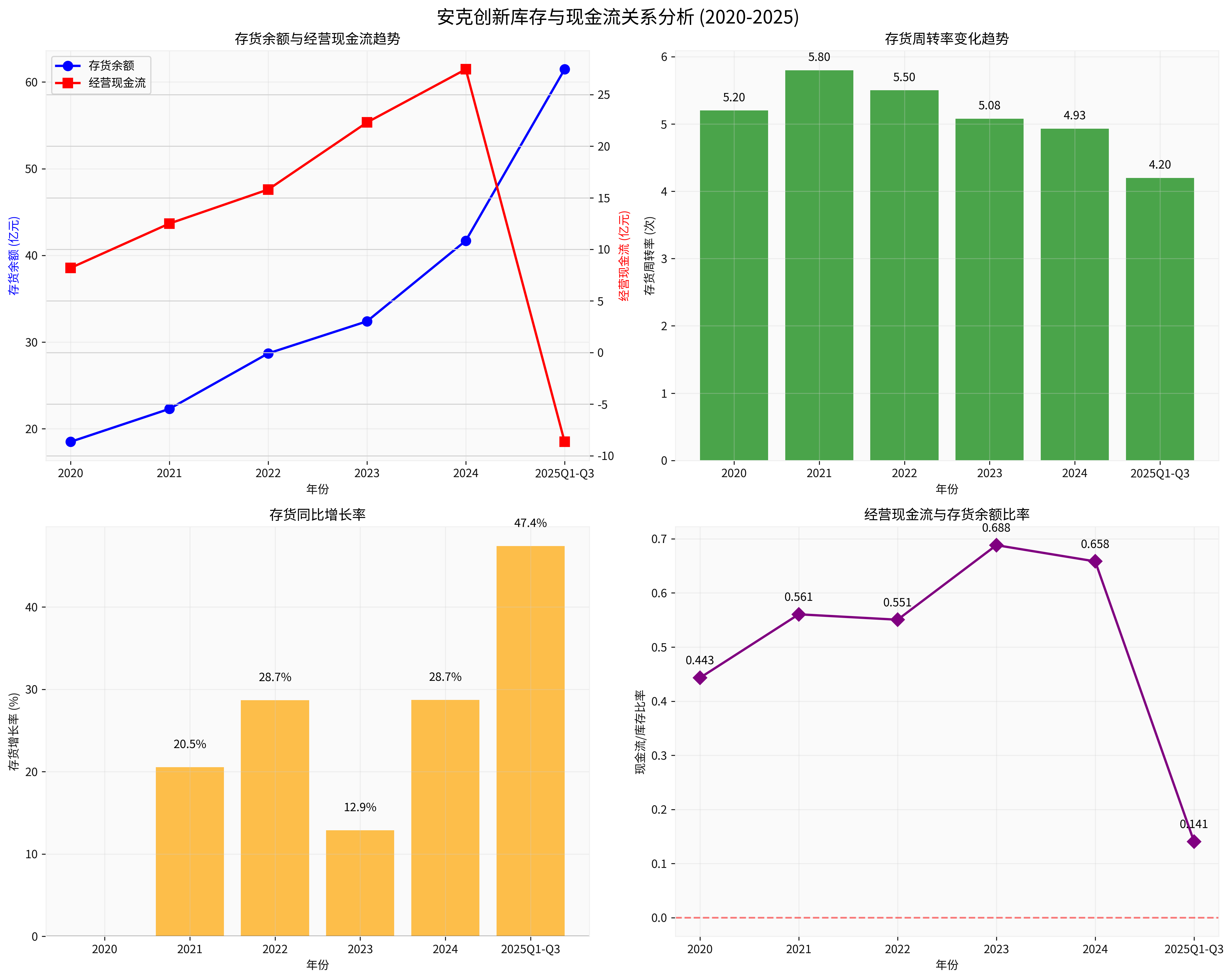

安克创新(300866.SZ)作为国内营收规模最大的全球化消费电子品牌企业之一,近年来面临库存激增对现金流的显著压力。2025年前三季度,公司存货账面余额在短短九个月内激增90%以上,达到61.47亿元,而同期经营性现金流净流出8.65亿元,同比下滑152.38%[1][2]。这种"库存豪赌"策略虽然体现了公司对市场前景的信心,但也带来了严峻的现金流挑战。

根据最新财务数据,安克创新的库存增长呈现加速态势:

- 2024年末存货余额:41.7亿元,同比增长57%[1]

- 2025年前三季度存货余额:61.47亿元,较2024年末增长47.4%[1][2]

- 存货周转率持续下降:从2020年的5.2次降至2024年的4.93次,下降2.94%[3]

与库存激增形成鲜明对比的是现金流的显著恶化:

- 2024年经营性现金流:27.45亿元净流入[3]

- 2025年前三季度经营性现金流:-8.65亿元净流出[2]

- 现金流转折点:2025年Q1净流出2.88亿元,Q2净流出8.45亿元,Q3虽转正为2.67亿元,但前三季度整体仍为净流出[2]

高库存直接导致营运资金大量占用,形成现金流压力:

- 资金沉淀效应:每增加1亿元库存,约需占用等量营运资金

- 机会成本上升:大量资金沉淀在库存中,无法用于其他投资或偿还债务

- 融资成本增加:为维持运营,公司可能需要增加短期融资,推高财务成本

存货周转率的持续下降反映了管理效率的恶化:

- 周转速度放缓:从2020年的5.2次降至2025年前三季度的约4.2次

- 库存风险累积:电子产品更新换代快,库存积压面临跌价风险

- 仓储成本上升:大量库存需要更多仓储空间和管理资源

高库存延长了现金流转换周期:

- 采购到销售周期拉长:资金从支付供应商到收回客户账款的时间延长

- 应收账款压力:为消化库存,可能需要放宽信用政策,增加应收账款

- 应付账款谈判能力受限:现金流紧张可能削弱与供应商的议价能力

尽管面临现金流压力,安克创新的短期偿债能力仍相对稳健:

- 流动比率:2.17,显示充足的流动资产覆盖流动负债[0]

- 速动比率:1.34,剔除存货后的流动性依然良好[0]

- 资产负债率:44.92%,在可控范围内[3]

公司盈利能力与现金流出现明显背离:

- 2024年净利润:21.14亿元,同比增长30.93%[3]

- 2024年经营现金流:27.45亿元,与净利润匹配度较好

- 2025年背离加剧:前三季度净利润仍保持增长,但经营现金流大幅转负

公司财务弹性面临考验:

- 融资需求增加:2025年12月递交港股上市申请,拟通过"A+H"双资本市场布局融资[4]

- 债务压力上升:资产负债率较去年同期增加8.80个百分点[3]

- 投资支出增加:在建工程占总资产比重达8.99%,显示持续扩张[3]

在已披露的同业公司中,安克创新的存货周转率排名第52位,处于相对较低水平[3],这表明:

- 行业竞争激烈:消费电子行业普遍面临库存管理挑战

- 公司策略相对激进:相比同业,安克创新的库存策略更为大胆

- 管理效率有待提升:存货周转效率低于行业平均水平

高库存策略带来的主要风险包括:

- 产品更新风险:消费电子产品更新换代快,库存积压面临跌价风险

- 市场需求波动:全球经济不确定性可能影响终端消费需求

- 汇率波动风险:作为出海企业,汇率波动影响库存价值和销售价格

- 关税政策影响:海外关税政策变化可能影响产品竞争力[4]

投资者应重点关注以下短期指标:

- 库存去化进度:关注Q4及2026年Q1库存变化趋势

- 现金流改善情况:经营现金流能否转正并持续改善

- 存货周转率变化:是否出现企稳回升迹象

- 港股上市进展:融资计划能否顺利实施

从中长期看,安克创新仍具备以下优势:

- 品牌影响力:在充电宝等细分领域具有较强品牌认知度

- 全球化布局:海外市场占比较高,具备全球化运营经验

- 产品创新能力:持续推出新品类,如储能产品等

- 渠道优势:线上线下渠道布局完善

投资者需要注意以下风险:

- 库存减值风险:如市场需求不及预期,可能面临大额存货减值

- 现金流持续恶化:如库存问题得不到有效解决,可能影响公司正常运营

- 市场竞争加剧:消费电子行业竞争激烈,利润率可能承压

- 宏观环境风险:全球经济衰退、贸易摩擦等外部因素影响

安克创新的高库存策略确实对现金流产生了显著负面影响,2025年前三季度经营性现金流净流出8.65亿元,与库存激增90%形成鲜明对比[1][2]。虽然公司短期偿债能力仍相对稳健,但库存周转率持续下降、现金流转换周期延长等问题不容忽视。

公司通过港股融资计划来缓解资金压力的举措是明智的,但根本解决之道在于优化库存管理、提升运营效率。投资者应密切关注库存去化进度和现金流改善情况,谨慎评估高库存策略的长期影响。

[0] 金灵API数据 - 安克创新财务指标和市场数据

[1] 网易订阅 - “存货9个月激增90%:安克创新赴港上市背后的’库存豪赌’” (https://www.163.com/dy/article/KGT1E43705198R91.html)

[2] 腾讯网 - “'充电宝一哥’负债99亿赴港融资,安克创新差钱了?” (https://new.qq.com/rain/a/20251119A01HBU00)

[3] 网易订阅 - “安克创新(300866.SZ):2024年年报净利润为21.14亿元” (https://www.163.com/dy/article/JUCP886B0534A4SC.html)

[4] 腾讯网 - “从出海标杆到信任危机:安克创新赴港融资能否破局?” (https://new.qq.com/rain/a/20251211A07GGF00)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考