神州数码存货高企利润下滑原因深度分析 | 财务风险与转型挑战

深度解析神州数码(000034.SZ)存货高企但利润下滑25%的深层原因,包括毛利率下滑至3.55%、有息负债178亿、现金流恶化等财务风险,以及IT分销行业转型压力下的发展建议。

神州数码(000034.SZ)作为中国领先的IT分销服务商,近年来呈现出典型的"增收不增利"困境。根据最新财务数据,公司2025年前三季度实现营业收入约1023亿元,同比增长接近12%;但归母净利润却大幅下滑25.01%至6.70亿元[1]。这一现象背后反映了公司面临的深层次经营挑战。

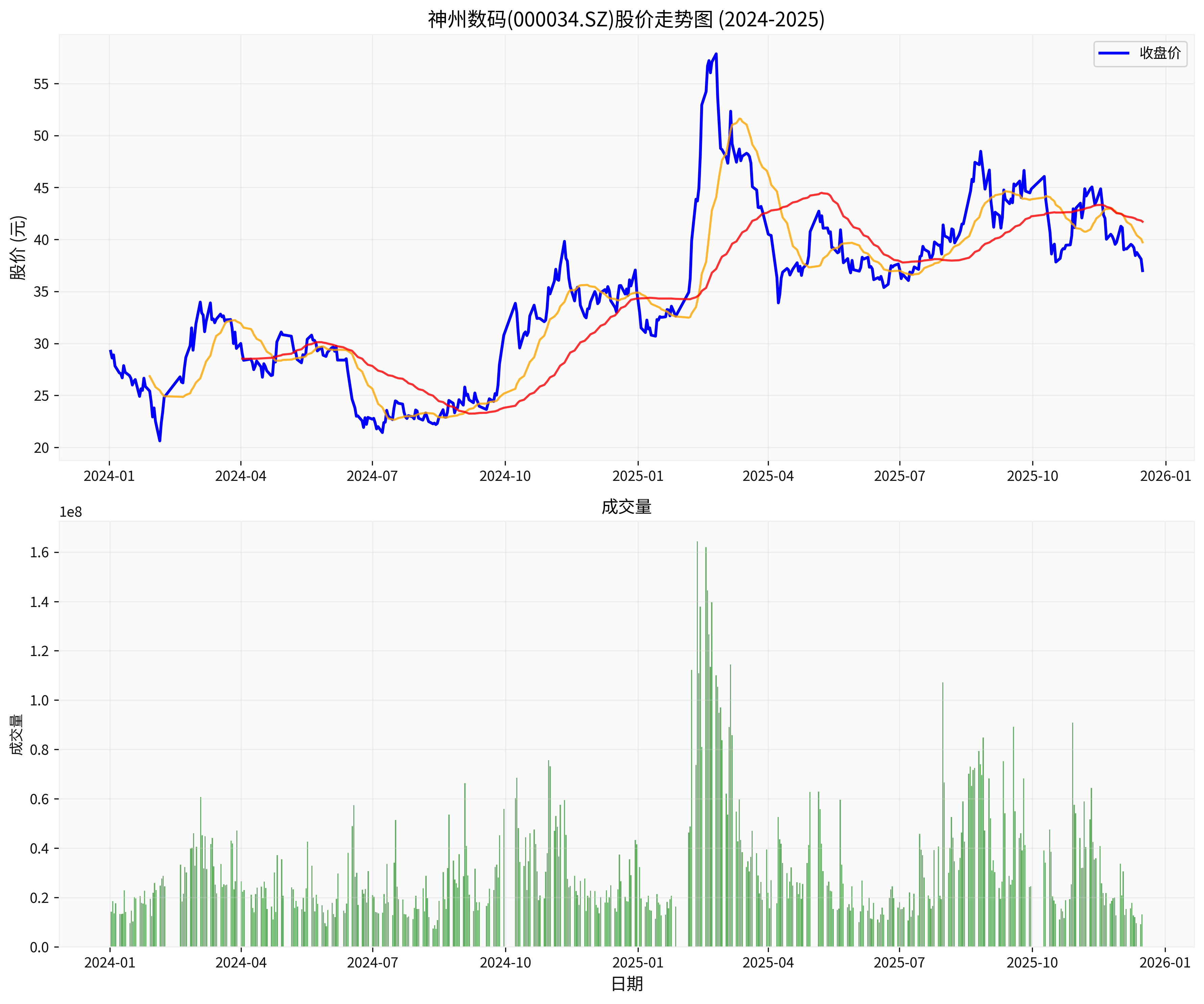

从股价表现来看,神州数码在2024-2025年间经历了较大波动,期间最高达到60.49元,最低跌至20.15元,波动幅度高达180.42%[0],反映出市场对公司基本面和未来前景的担忧。

作为IT分销商,神州数码的核心业务模式决定了其必然保持较高的存货水平。公司IT分销业务占总营收的95.54%,2025年上半年该业务实现营业收入683.9亿元[4]。这种模式需要大量备货以满足客户需求,特别是在芯片、服务器等关键IT产品领域。

尽管存货规模较大,但神州数码的存货管理效率相对较好。数据显示,公司存货周转率平均为9.84次/年,存货变现能力很强[3]。这表明公司在存货管理方面具有较高的效率,存货周转天数保持在较低水平,2019年仅为25天[3]。

IT分销行业竞争日趋激烈,价格战频繁,导致公司不得不增加库存以维持市场份额。同时,技术更新换代速度加快,部分产品面临贬值风险,进一步增加了库存管理的复杂性和成本。

- 2025年上半年IT分销业务毛利率仅为2.7%,同比下滑0.82个百分点[4]

- 2025年前三季度整体毛利率下探至3.55%[2]

- 2024年第四季度毛利率为3.51%,同比下降0.50个百分点[5]

毛利率的持续下滑主要源于:

- 行业竞争加剧:IT分销行业门槛相对较低,同质化竞争严重

- 价格战频发:为争夺市场份额,公司不得不降低产品售价

- 成本上升:上游供应商提价,压缩了分销商的利润空间

2024年公司期间费用达到37.36亿元,较上年同期增加6.31亿元[5]。费用增长主要来自:

- 财务费用:有息负债高达176-178亿元,利息费用达8.66亿元,超过全年净利润总额[1]

- 管理费用:公司规模扩大带来的管理成本上升

- 销售费用:为维持市场份额增加的营销投入

公司应收账款超过百亿元,计提的坏账准备不菲,持续吞噬利润[1]。2024年受投资性房地产公允价值变动亏损3.05亿元影响,进一步加剧了利润下滑[1]。

截至2025年9月底,公司面临严峻的财务压力:

- 有息负债:176-178亿元

- 对外担保:660-662亿元

- 账面现金:仅65.74亿元[1][2]

这种资产负债结构使公司面临较大的流动性风险,资产负债率高达78.02%[1]。

2025年前三季度,公司经营现金流净额为-7.91亿元,这是2016年以来同期首次为负数,同比下降约137%[1]。现金流的恶化进一步限制了公司的经营灵活性。

- 净利率:2024年为0.61%,较上年同期下降0.40个百分点[5]

- ROE:仅为5.06%,远低于行业平均水平[0]

- 净利率:仅0.38%,盈利能力极其微薄[0]

传统IT分销行业正面临数字化转型的巨大挑战:

- 渠道扁平化:厂商直供比例提升,挤压分销商空间

- 电商冲击:线上平台改变了传统分销模式

- 服务化转型:客户需求从产品转向整体解决方案

尽管公司在AI相关战略推进方面取得进展,但新业务对营收和利润的贡献仍然有限,短期内难以弥补传统业务下滑带来的影响。

- 现金流压力:需要优化营运资金管理,改善经营现金流

- 债务负担:控制有息负债规模,降低财务费用

- 毛利率提升:通过产品结构优化和服务增值提升盈利能力

- 数字化转型:向云服务、数字化转型服务商转型

- 服务化升级:从产品分销向解决方案提供商转变

- 业务多元化:降低对单一IT分销业务的依赖

考虑到公司当前面临的财务压力和盈利能力下滑,建议投资者:

- 短期谨慎:关注公司现金流改善和债务控制情况

- 长期观察:关注公司转型进展和新业务发展

- 风险控制:注意高负债带来的财务风险

神州数码存货高企但利润下滑的现象,反映了传统IT分销商在数字化转型过程中面临的共同挑战。公司需要通过业务模式创新、效率提升和财务结构优化,才能摆脱当前的困境,实现可持续发展。短期内,公司仍将面临较大的经营压力,投资者需要密切关注其转型进展和财务状况变化。

[0] 金灵API数据 - 神州数码(000034.SZ)财务数据和市场表现

[1] 腾讯网 - “神州数码背债178亿对外担保660亿 归母净利下滑25%经营现金流转负” (https://new.qq.com/rain/a/20251201A03YM900)

[2] 腾讯网 - “员工持股计划’稳军心’?神州数码转型’失据’下三大风险待解” (https://new.qq.com/rain/a/20251118A06MWO00)

[3] 证券之星 - “财报速递:神州数码2024年全年净利润7.53亿元” (https://stock.stockstar.com/IG2025033100000738.shtml)

[4] 今日头条 - “神州数码有息负债高达176亿,神州数码盈利能力持续下滑” (https://www.toutiao.com/article/7568133083724005940/)

[5] 新浪财经 - “神州数码2024年营收1281.66亿元同比增7.14%,净利润7.53亿元同比降35.77%” (https://finance.sina.com.cn/stock/aiassist/yjbg/2025-03-29/doc-inerfuif1023327.shtml)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考