2025年12月中旬 理想汽车纯电转型困境及长期发展前景分析

本报告深入分析理想汽车2025年纯电转型面临的财务压力、销量下滑及竞争挑战,评估其智能化优势与长期发展潜力,为投资者提供关键观察指标与投资建议。

理想汽车正处于从增程式向纯电汽车转型的关键时期,2025年面临多重挑战。本报告通过分析公司财务表现、市场数据、战略布局和竞争环境,评估纯电转型遇阻对理想汽车长期发展的影响。

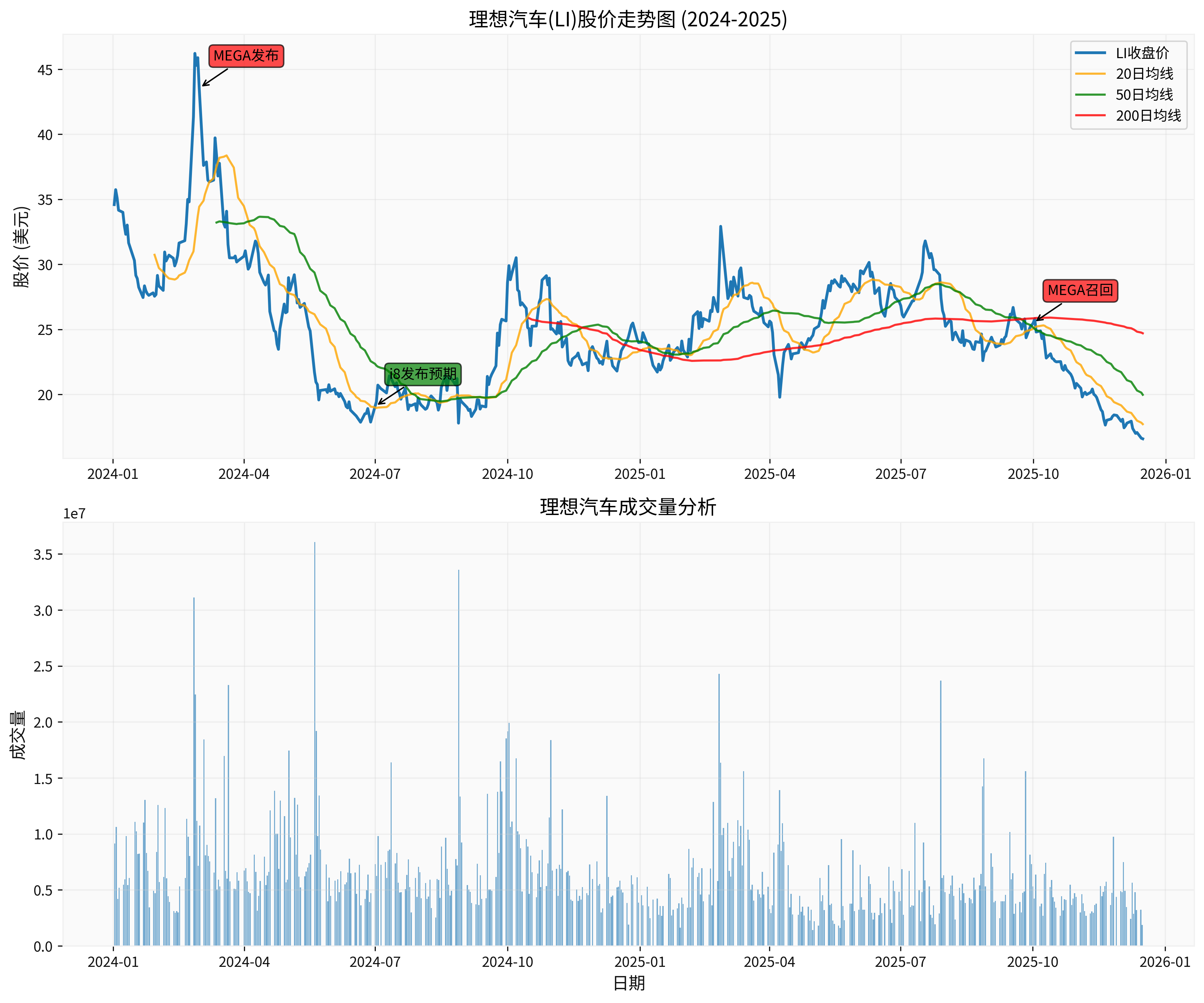

根据最新财报数据,理想汽车2025年第三季度调整后净亏损3.6亿元,终结了连续11个季度的盈利记录[1]。从股价表现来看,2024年以来理想汽车股价累计下跌53.67%,从期初的35.82美元跌至16.59美元[0],市值蒸发严重。

2025年前三季度,理想汽车累计交付新车29.7万辆,同比下滑13.1%,仅完成年初定下的64万辆交付目标的46.4%[1]。即便以四季度的指引上限11万辆计算,全年完成率也不到64%,显示出公司在销量增长方面面临严峻挑战。

理想汽车寄予厚望的纯电产品矩阵尚处产能爬坡期。三季度上市的纯电SUV i8和i6虽累计订单突破10万辆,但实际交付占比仅达总交付量的18%[1],未能及时填补增程车型的销量缺口。这表明理想汽车在从单一增程赛道向"增程+纯电"双赛道切换过程中遇到了较大阻力。

理想汽车主销的L系列增程车型面临问界等竞品的激烈分流。2025款问界M9、M8凭借超1300km的综合续航和华为ADS 3.3智驾系统,持续挤压L系列市场空间[1],导致理想汽车在传统优势领域面临前所未有的竞争压力。

MEGA车型的召回事件成为亏损的另一根导火索。这款2024年3月推出的首款纯电MPV,因冷却液防腐性能不足存在安全隐患,于2025年10月启动召回,涉及11411辆2024款车型[1],不仅造成直接经济损失,更对品牌声誉造成负面影响。

从财务指标来看,理想汽车的财务状况相对稳健:

- 流动比率:1.80

- 速动比率:1.67

- 净利润率:3.63%

- 营业利润率:2.84%[0]

这些指标显示公司仍具备较强的短期偿债能力和盈利基础,为转型提供了财务缓冲空间。

分析师对理想汽车的未来仍保持相对乐观态度:

- 分析师共识目标价:22.50美元(较当前价格有35.6%上涨空间)

- 评级分布:46.7%买入,46.7%持有,6.7%卖出

- 整体共识:买入[0]

然而,近期多家机构下调评级,包括HSBC从买入下调至持有,华兴证券也从买入下调至持有[0],反映出市场对短期表现的担忧。

理想汽车在智能化领域表现突出:

- 辅助驾驶系统累计行驶里程达58亿公里

- 已完成84次OTA升级,新增1960项功能

- AI助手"理想同学"被激活48亿次[2]

公司在智能驾驶和人机交互方面的积累为纯电产品提供了差异化竞争优势。

理想汽车正在向AI科技公司转型,推出Livis AI智能眼镜等新产品[2],构建"AI+汽车"生态系统。这种多元化布局有助于降低对单一汽车业务的依赖,为长期发展开辟新的增长曲线。

截至2025年12月,理想汽车已建设20,159个快充电桩和3,636个快充电站,覆盖279个城市[2],成为中国最大、最广泛的充电网络之一,为纯电车型推广提供了基础设施支撑。

中国新能源汽车市场竞争日趋激烈,比亚迪、蔚来、小鹏等竞争对手在纯电领域各有优势,华为问界等新势力快速崛起,理想汽车面临全方位竞争压力。

增程式技术路线在政策层面存在不确定性,而纯电技术路线需要持续大规模研发投入,对公司的资金实力和技术创新能力提出更高要求。

纯电车型的供应链体系与增程车型存在差异,理想汽车需要重新构建供应链体系,同时面临产能爬坡的挑战,可能影响产品交付节奏。

预计2025-2026年理想汽车仍将处于转型阵痛期,销量增长可能承压,财务表现存在波动风险。投资者需要关注纯电车型交付占比提升情况和毛利率变化趋势。

从长期来看,理想汽车具备以下支撑因素:

- 在智能化领域的先发优势和技术积累

- 逐步完善的充电基础设施网络

- 向AI生态系统的战略转型

- 相对稳健的财务基础

建议投资者重点关注以下指标:

- 纯电车型交付占比变化趋势

- 毛利率和费用率变化

- 研发投入产出效率

- 智能驾驶技术商业化进展

理想汽车纯电转型遇阻确实对短期发展造成冲击,但不会根本性影响其长期发展前景。公司具备的技术积累、财务基础和战略布局为其转型提供了支撑。关键在于能否在保持增程业务稳定的同时,加快纯电产品的市场渗透和技术创新,实现"双轮驱动"的战略目标。

投资者应保持理性预期,关注公司转型进展和长期价值创造能力,在市场过度反应时可能存在投资机会。

[0] 金灵API数据 - 理想汽车公司财务数据、股价信息、分析师评级

[1] 腾讯网 - “理想汽车三年盈利神话被打破,李想反思为何变成’越来越差的自己’” (https://new.qq.com/rain/a/20251128A05FTN00)

[2] 网易 - “理想汽车,需要一场’系统性重启’李想纯电车新能源汽车” (https://www.163.com/dy/article/KGTD417I0552D5U1.html)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考