2025年12月中旬 券商板块为何落后市场?深度分析2025年表现与投资机会

本报告深度分析2025年券商板块表现落后于市场的原因,包括估值水平、行业结构性挑战、宏观环境影响及投资者情绪变化,并展望未来投资机会与策略建议。

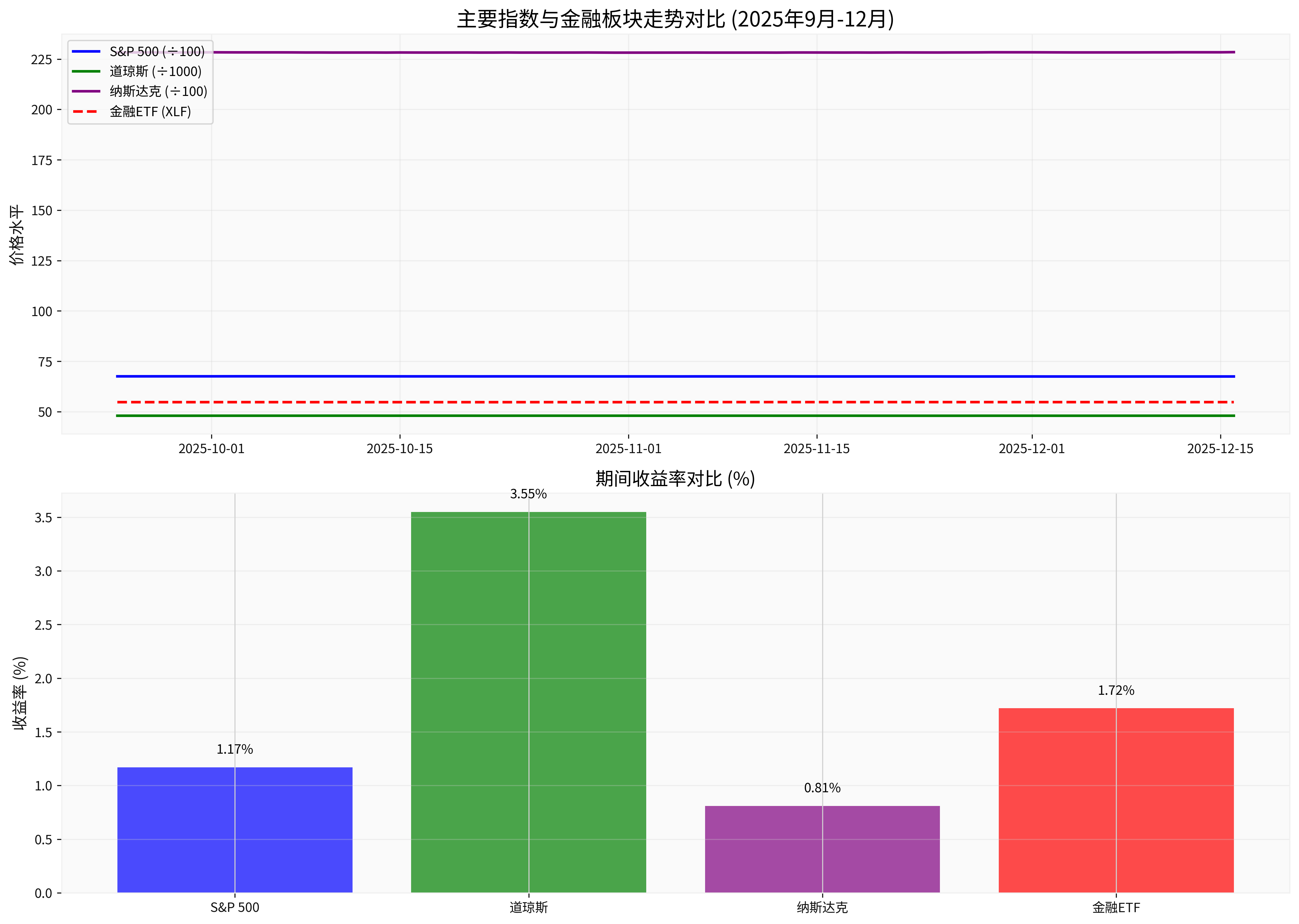

根据最新市场数据,2025年9月24日至12月17日期间,券商板块确实表现相对滞后。金融ETF(XLF)期间涨幅为1.72%[0],而同期主要指数表现更为强劲:道琼斯工业指数上涨3.55%,标普500指数上涨1.17%,纳斯达克综合指数上涨0.81%[0]。从数据对比可以看出,券商板块虽然实现了正收益,但明显落后于道琼斯指数,仅略优于纳斯达克指数。

截至2025年12月,中证全指证券公司指数的市净率(PB)约为1.47倍,处于近十年的38.04%分位;市盈率(PE)约为17.09倍,历史分位为13.53%[1]。这表明券商板块估值仍处于历史中低位,理论上为未来的估值修复提供了空间。

尽管估值处于低位,但市场对券商板块的估值修复动力明显不足。这主要反映了投资者对券商业绩增长前景的谨慎态度,以及对行业结构性挑战的担忧。

根据市场分析,券商股票因缺少独立催化因素、前两年悲观情绪的延续等原因而导致超额收益不佳[2]。当前市场环境下,券商板块缺乏强有力的业绩驱动因素,难以吸引增量资金关注。

券商行业仍面临严重的同质化竞争问题,传统经纪业务佣金率持续下滑,创新业务尚未形成规模效应。这种结构性问题制约了行业的盈利能力提升。

虽然监管政策定调积极,引导资本市场生态优化与机构高质量发展,但政策效果的显现需要时间,短期内难以转化为实质性的业绩改善[3]。

2025年资本市场在内生稳定性提升与资金入市双重助力下实现回暖,市场活跃度有所提升,但波动性仍然较大[4]。这种环境对券商的业绩稳定性构成挑战。

当前利率环境对券商的传统利差业务形成压力,同时融资成本的变化也影响了券商的资金运用效率。

投资者整体风险偏好的变化导致资金更倾向于流向科技、消费等成长性更强的板块,而对传统金融板块的配置相对谨慎。

机构投资者在资产配置中对券商板块的权重有所下调,这进一步加剧了板块的相对弱势表现。

尽管短期表现落后,但券商行业的长期发展逻辑依然清晰。当前"服务新质生产力+中长期资金入市+券商国际化机遇"三大核心利好逻辑尚未被市场充分定价[2]。这些驱动的投行、资管、国际业务等新动能,有望在2026年后逐步兑现至行业基本面。

监管明确鼓励行业内整合,在政策推动证券行业高质量发展的趋势下,并购重组是券商实现外延式发展的有效手段[5]。这将为行业带来结构性改善机会。

中银国际指出,在行业景气度上升背景下,券商板块估值存在上修空间。建议关注头部综合券商优势扩大以及特色中小券商错位发展两条主线[3]。

建议重点关注具备冲击国际一流投行潜力的龙头券商,这些公司在行业整合中将受益最大。

具备差异化竞争优势的特色中小券商也值得关注,它们在细分市场中具有更强的议价能力。

从长期来看,券商板块具备显著的配置价值。随着资本市场改革的深化和行业结构的优化,券商的盈利能力有望得到实质性改善。

券商板块当前表现落后于市场是多重因素共同作用的结果,包括估值修复动力不足、行业结构性挑战、宏观环境影响以及投资者情绪变化等。然而,从长期投资角度来看,板块估值处于历史低位,未来发展逻辑清晰,具备显著的估值修复和业绩改善空间。投资者应保持耐心,关注行业整合机遇和头部券商的长期投资价值。

[0] 金灵API数据 - 市场指数和金融ETF价格数据(2025年9月24日至12月17日)

[1] 今日头条 - “12月15号券商板块走势分析” (https://www.toutiao.com/article/7583477661318529577/)

[2] 腾讯网 - “金融股午后走强 券商ETF直线拉升” (https://new.qq.com/rain/a/20251217A04TJQ00)

[3] 腾讯网 - “中银国际:券商板块估值存在上修空间 关注两大主线” (https://new.qq.com/rain/a/20251208A05H5Q00)

[4] 腾讯网 - “大金融崛起!A股主要指数集体翻红” (https://new.qq.com/rain/a/20251205A04DEN00)

[5] 东方财富网 - “非银行业周报(2025年第四十四期)” (http://data.eastmoney.com/report/zw_industry.jshtml?infocode=AP202512141800520973)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考