2025年12月中旬 公牛集团AI布局对公司估值影响深度分析

本文深度分析公牛集团与阿里云AI合作对公司估值影响,探讨其智能生态战略、财务表现及投资价值,揭示AI转型如何提升公司长期竞争力。

公牛集团(603195.SS)作为中国民用电工领域的龙头企业,近年来积极推进"智能生态"、“新能源”、"国际化"三大核心战略。截至2025年12月18日,公司市值为765亿元人民币,当前股价42.43元,市盈率19.29倍[0]。公司2024年实现营业收入168.31亿元,同比增长7.24%,归母净利润42.72亿元,同比增长10.39%[1]。

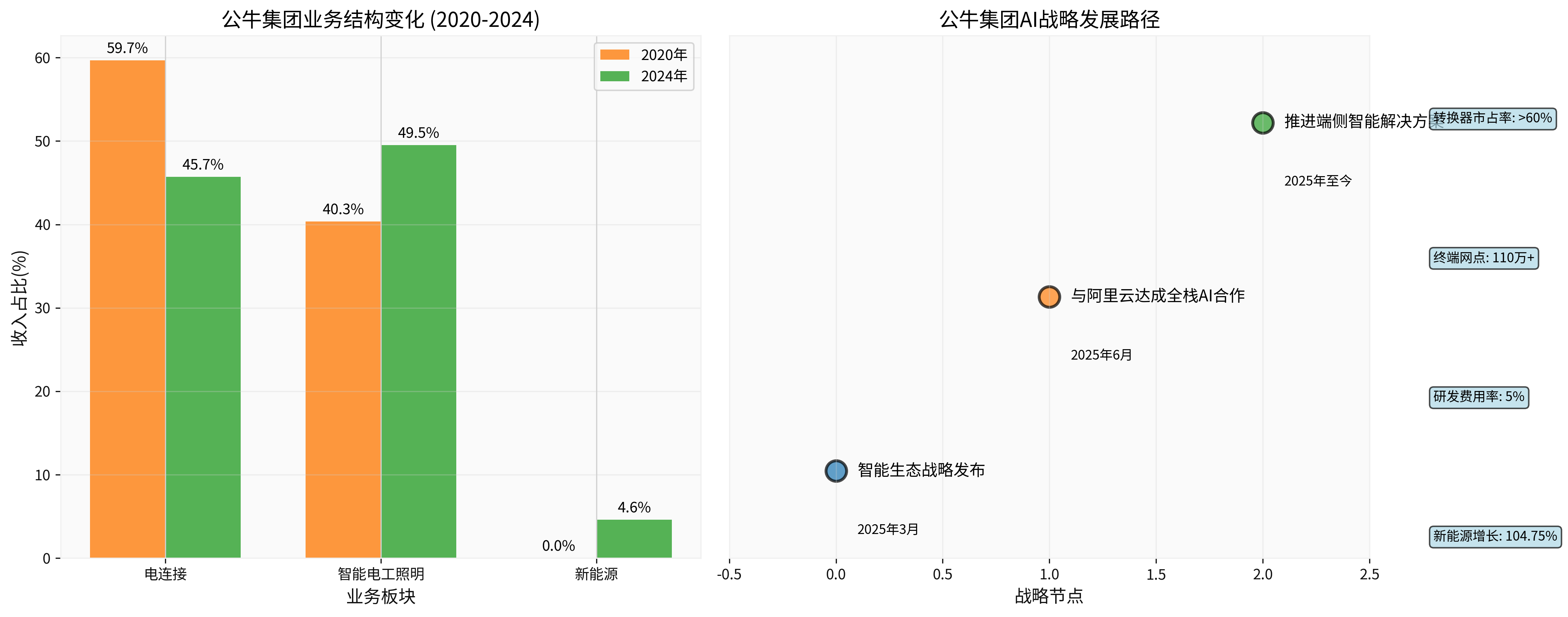

在AI布局方面,公牛集团于2025年6月与阿里云达成全栈AI合作,双方将基于通义千问大模型、AI算力等进行产品共创,共同探索端侧智能解决方案[1]。这一战略举措标志着公司从传统电工制造向智能化转型的关键一步。

公牛集团的智能生态战略以智能无主灯为核心,在健康、光效、智能控制和渠道模式方面打造独特性[1]。公司明确表示,未来3到5年将坚定不移地推进智能生态战略,这体现了管理层对AI技术在传统电工领域应用前景的坚定信心。

从业务结构来看,智能电工照明业务已成为公司第一大主力产品,2024年收入83.31亿元,占总收入比重从2020年的40.34%增长到49.5%[1]。这一转变反映了公司产品智能化转型的初步成效。

与阿里云的合作具有多重战略价值:

根据最新财务数据,公牛集团展现出稳健的财务特征:

- 盈利能力突出:净资产收益率(ROE)达到25.28%,净利润率24.28%,运营利润率28.83%[0]

- 财务结构稳健:流动比率3.33,速动比率3.10,资产负债率仅22.54%[0][3]

- 现金流健康:2024年经营活动现金流净额37.30亿元[3]

从图表可以看出,公牛集团的业务结构正在发生积极变化。智能电工照明业务已超越传统电连接业务成为第一大收入来源,新能源业务虽然占比仅为4.61%,但同比增长104.75%,展现出强劲的增长潜力[1]。

当前公牛集团市盈率19.29倍,处于历史相对合理区间。考虑到以下因素,AI布局有望提升公司估值:

- 成长性溢价:新能源业务的高速增长和智能生态战略的推进,为公司带来新的增长引擎

- 技术壁垒:与阿里云的AI合作构建了技术护城河,提升了公司的长期竞争力

- 市场空间:智能家居市场规模持续扩大,为公司智能化产品提供了广阔的发展空间

公牛集团在传统电工领域拥有显著优势:

- 品牌壁垒:转换器市场占有率超过60%,品牌认知度深入人心[4]

- 渠道优势:拥有110万个终端网点,实现深度市场覆盖[4]

- 研发投入:2024年研发费用率提升至5%,产品创新能力持续增强[4]

AI布局为公牛集团带来了新的竞争优势:

- 智能化升级:通过AI技术实现产品功能升级,提升用户体验

- 数据驱动:智能产品产生的用户数据有助于精准营销和产品迭代

- 生态协同:与阿里云的合作为公司构建了完整的AI生态系统

2025年三季报显示,公司前三季度营业收入121.98亿元,同比下降3.22%;归母净利润29.79亿元,同比下降8.72%[5]。这表明公司在转型过程中面临一定的短期业绩压力。

AI技术的商业化应用存在不确定性,端侧智能解决方案的开发和推广需要时间验证。同时,智能家居市场竞争激烈,飞利浦、欧普照明等竞争对手也在积极布局AI技术[4]。

AI布局需要持续的研发投入,短期内可能影响公司的盈利表现。如何平衡技术投入与短期业绩是管理层面临的重要挑战。

从长期来看,公牛集团的AI布局具有显著的投资价值:

- 转型确定性高:管理层战略清晰,执行能力强,三大战略协同推进

- 市场空间广阔:智能家居和新能源市场正处于快速增长期

- 技术壁垒深厚:与阿里云的合作为公司提供了独特的技术优势

基于以下因素,公牛集团的估值有望得到提升:

- 成长性重估:AI布局有望提升公司的长期增长率预期

- 估值溢价:智能化转型成功将获得市场给予的估值溢价

- 分红能力:稳健的现金流和盈利能力为持续分红提供支撑

考虑到公牛集团当前19.29倍的市盈率水平,结合其AI布局带来的长期成长潜力,建议投资者关注以下关键节点:

- 短期:关注智能无主灯产品的市场接受度和销售表现

- 中期:关注与阿里云合作产品的商业化进展

- 长期:关注公司在智能家居和新能源领域的市场份额变化

公牛集团的AI领域布局是公司从传统制造向智能化服务转型的关键举措。通过与阿里云的全栈AI合作,公司在技术、渠道、品牌等方面构建了新的竞争优势。虽然短期内面临业绩压力和技术实现风险,但长期来看,AI布局有望显著提升公司的成长性和估值水平。

基于当前765亿元的市值和稳健的财务基础,结合智能生态战略的推进和新能源业务的高速增长,公牛集团具备长期投资价值。投资者应重点关注公司AI产品的商业化进展和市场份额变化,这些因素将成为驱动公司估值提升的关键动力。

[0] 金灵API数据 - 公牛集团实时股价和财务指标

[1] 36氪 - “公牛集团与阿里云达成全栈AI合作” (https://36kr.com/newsflashes/3332906995214599)

[2] 搜狐 - “阿里通义千问与Manus合作:AI技术这一里程碑的深度解析” (https://www.sohu.com/a/870831036_121924584)

[3] 界面新闻 - “公牛集团(603195.SH):2024年年报净利润为42.72亿元” (https://www.jiemian.com/article/12677031.html)

[4] 今日头条 - “公牛集团调整中的转型” (https://www.toutiao.com/article/7481809502241571379/)

[5] 腾讯网 - “公牛集团跨界AI” (https://new.qq.com/rain/a/20251128A05U3N00)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考