2025年12月中旬 容百科技三元锂电池市场份额萎缩对业绩影响深度分析

深度分析容百科技因三元锂电池市场份额萎缩导致的业绩下滑情况,包括财务数据恶化、行业结构性冲击及公司转型战略评估,提供投资风险与价值分析。

根据中国汽车动力电池产业创新联盟数据,三元锂电池正经历前所未有的市场萎缩。从2019年占据65%的市场份额,到2025年1-10月仅剩18.6%的装车量占比,短短七年间市场格局发生了颠覆性转变[1]。2025年10月单月,三元锂电池装车量占比进一步下滑至19.6%,而磷酸铁锂电池的份额则飙升至80.3%[2]。

磷酸铁锂电池凭借成本优势和安全性提升,成功切入中高端车型市场。湖南裕能等企业技术突破,第五代产品能量密度预计突破200Wh/kg,彻底扭转了"磷酸铁锂能量密度低"的行业认知[1]。这种技术进步使得磷酸铁锂在储能领域占据绝对主流,进一步挤压三元锂电池的生存空间。

从财务数据看,容百科技业绩呈现断崖式下滑:

- 营业收入150.88亿元,同比下降33.41%

- 归母净利润2.96亿元,同比大幅下滑49.06%

- 毛利率仅10.02%,ROE降至3.51%[3]

- 营收89.86亿元,同比下滑20.64%

- 归母净利润亏损2.04亿元,由盈转亏[1]

2024年公司员工人均创收337.45万元,同比减少34.82%;人均创利7.35万元,同比减少48.75%[4]。尽管员工总数增长2.17%,人均薪酬提升15.42%至20.3万元,但产出效率的大幅下降反映出公司面临严峻的经营压力。

三元锂电池主要应用场景集中于高端车型及海外市场,但国内市场需求持续收缩。2025年1-10月,三元锂电池装车量同比下降3.0%,而磷酸铁锂电池同比增长97.0%[1]。这种结构性变化直接冲击了以三元材料为主营业务的容百科技。

受原料价格波动及市场竞争加剧影响,容百科技产品售价因原材料价格降低而调整,加之研发投入的增加,使盈利能力受到进一步挤压[3]。2024年公司研发投入预计达到4.24亿元,同比增长20%,在营收下滑的情况下进一步加重了成本负担。

面对三元锂电池市场的萎缩,容百科技开启了"航母掉头"模式,大力布局新赛道:

公司全球化布局领先,新开发国际客户57家,韩国工厂获认证许可,北美项目进入启动阶段[5]。2024年公司三元材料全球市占率超12%,较2023年提升2个百分点,连续四年全球居首[5]。

- 技术路线风险:三元锂电池市场份额持续萎缩,若转型不及预期将严重影响业绩

- 盈利能力风险:2025年前三季度已出现亏损,盈利模式面临重构

- 市场竞争风险:磷酸铁锂领域竞争激烈,新业务培育需要时间

- 现金流风险:2024年经营活动现金净流入同比下降70.85%[3]

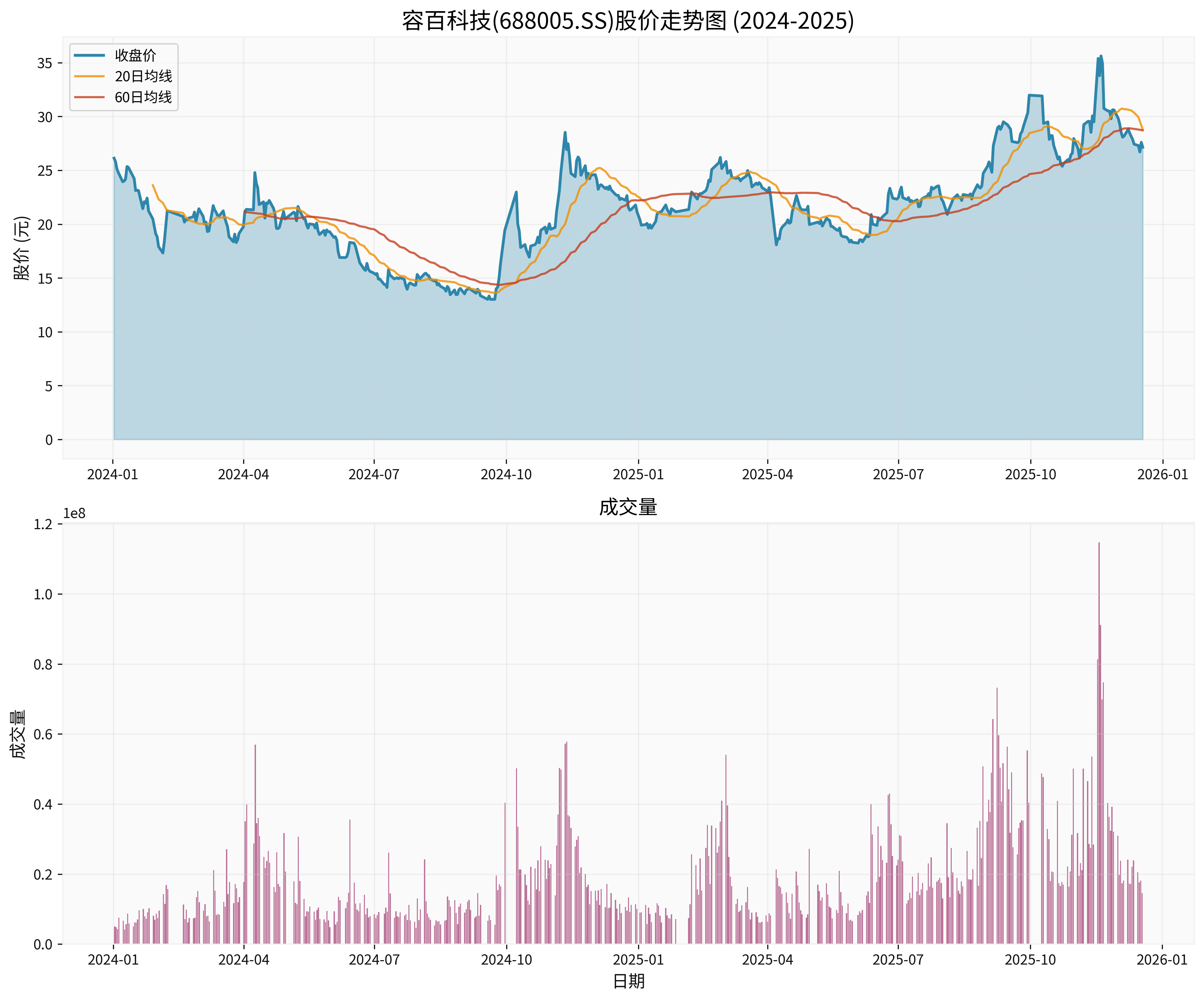

从估值角度看,公司当前股价27.15元,市值1913亿元,但P/E比率为-905倍,EPS为-0.03元,反映市场对公司短期盈利能力的担忧[0]。不过,公司在三元材料领域的技术积累和全球化布局仍具备一定竞争优势。

容百科技正面临成立以来最严峻的挑战。三元锂电池市场份额的急剧萎缩直接导致了公司业绩的断崖式下滑,2025年前三季度已陷入亏损。公司正在积极推进多元化转型,但新业务的培育需要时间,短期内业绩压力依然较大。

长期来看,若公司能够成功实现技术路线转型,在磷酸锰铁锂、钠电等新领域建立竞争优势,仍有望在动力电池材料市场保持重要地位。但投资者需要关注转型进度和盈利恢复情况,短期内需谨慎对待投资风险。

[1] 证券之星 - “三元龙头容百科技航母掉头 董事长白厚善’神奇不在’” (http://stock.stockstar.com/IG2025121800017313.shtml)

[2] 腾讯网 - “蛰伏与突围:三元锂退潮下的容百科技,新增长曲线雏形已现” (https://new.qq.com/rain/a/20251205A06H3V00)

[3] 网易 - “容百科技(688005.SH)2024年净利润为2.96亿元、较去年同期下降49.06%” (https://www.163.com/dy/article/JSPC48FL051987V2.html)

[4] 证券之星 - “容百科技(688005)年报:2024年员工人均薪酬20.3万元,人均创利同比大幅下降” (http://stock.stockstar.com/RB2025041000002478.shtml)

[5] 网易 - “容百科技:2024 年报亮点多 2025 可期正极材料阴离子” (https://www.163.com/dy/article/JSQ4C82B0519D4UH.html)

[0] 金灵API数据 - 容百科技实时股价、财务指标和历史交易数据

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考