2025年12月中旬 洋河股份VS今世缘:江苏白酒市场份额变化深度分析

分析洋河股份与今世缘在江苏省内市场份额变化,2019-2023年洋河份额下降6%,今世缘增长2%。对比两家企业财务表现、产品定位及未来竞争趋势,预测3-5年内市场格局可能重塑。

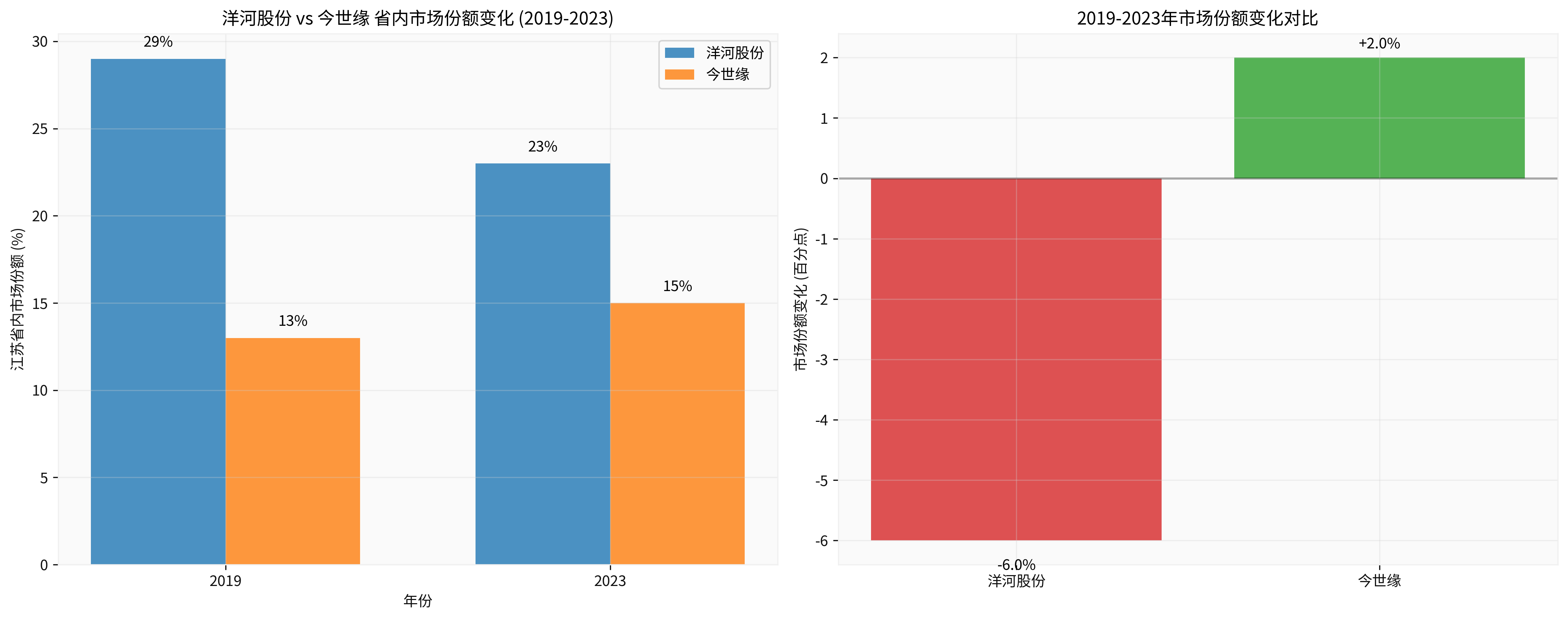

根据最新市场数据,洋河股份在江苏省内的市场份额确实受到了今世缘的显著侵蚀。从2019年到2023年,洋河在江苏省内的市场占有率从约29%下降至23%,

从营收规模来看,这一趋势更加明显。2024年上半年,洋河省内营收为96亿元,同比仅增长1.4%;而同期今世缘省内营收达到67亿元,同比大幅增长21%[1]。如果按照这个增速差异持续发展,洋河在江苏省内的规模优势将很快被今世缘超越。

今世缘对江苏省内市场的依赖度极高,2024年前三季度省内营收占比高达92%,省外市场营收占比不足8%[5]。相比之下,洋河的省内外市场相对均衡,2024年省内收入127.48亿元,省外收入154.998亿元[4]。

洋河的核心支柱——中高档酒在2024年收入为243.17亿元,同比减少14.79%,占据营收超八成份额[4]。这表明在消费市场波动之下,高端产品受冲击更为明显。今世缘则主要聚焦特A+类(出厂价300元以上)产品,在江苏省内形成了较强的品牌认知度。

两强格局在江苏省内已经形成,今世缘和洋河在江苏省内合计占据了40%左右的市场份额[2]。今世缘在淮安、南京、苏南等核心市场具有较强优势,而洋河则在全省范围内仍有较广泛的渠道覆盖。

两家企业都面临着行业性的挑战。2025年第三季度,今世缘在省内的各大核心市场如淮安、南京、苏南等均录得30%以上的收入下滑[3]。洋河更是出现了单季度亏损的情况,2025年Q3单季度归母净利润-3.69亿元[3]。

基于当前的发展态势,如果洋河不采取有效措施应对,在今世缘的高增长之下,

从估值角度看,洋河股份当前P/E比率为45.16倍,P/B比率为1.92倍,ROE为4.12%[0],估值水平相对较高而盈利能力偏弱。今世缘虽然也面临增长压力,但在江苏省内的竞争优势仍在增强。

- 行业周期性风险:白酒行业整体面临消费降级压力

- 竞争加剧风险:江苏省内两强竞争白热化

- 区域集中风险:今世缘对省内市场过度依赖

- 产品结构风险:高端产品需求波动影响较大

洋河股份在江苏省内的市场份额确实被今世缘显著侵蚀,从2019年的29%降至2023年的23%,减少了6个百分点。这种侵蚀不仅体现在市场份额上,更反映在营收增速的巨大差异上。如果当前趋势持续,今世缘有望在3-5年内超越洋河成为江苏省内白酒市场的领导者。投资者应密切关注两家企业的战略调整和市场表现,特别是在产品创新、渠道优化和省外拓展方面的进展。

[0] 金灵API数据 - 洋河股份公司概况和财务指标

[1] 今日头条 - “洋河PK今世缘,最具火药味的缠斗!” (https://www.toutiao.com/article/7464991567724560937/)

[2] 东方财富网 - “今世缘2024年营收、净利创历史新高 拟10派12元” (https://finance.eastmoney.com/a/202504303393873923.html)

[3] 腾讯网 - “洋河股份,突然亏损” (https://new.qq.com/rain/a/20251120A06NE600)

[4] 财富号东方财富网 - “洋河股份2024年年报出炉:营收净利双降,第四季度现巨额亏损” (https://caifuhao.eastmoney.com/news/1544992541)

[5] 证券之星 - ““苏酒老二"今世缘:复兴之路遭遇"两道槛”” (https://finance.stockstar.com/IG2025033100007615.shtml)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考