博纳影业《阿凡达3》投资能否扭转亏损?深度财经分析

博纳影业连续三年亏损,2025年前三季度亏损11.09亿元。《阿凡达3》投资收益权比例较低,难以短期扭转业绩。本文深度分析公司财务状况、行业环境及投资前景。

博纳影业正处于严重的业绩困境中。根据最新财务数据,公司2025年前三季度实现营业收入9.72亿元,同比微增1.29%,但归属于上市公司股东的净利润亏损高达11.09亿元,亏损额同比扩大213.11%[1]。更令人担忧的是,这已是公司连续第三年亏损:2022年至2024年持续亏损,预计2024年度归母净利润亏损6.37亿元至8.81亿元,较上年同期的亏损5.53亿元进一步增加[2]。

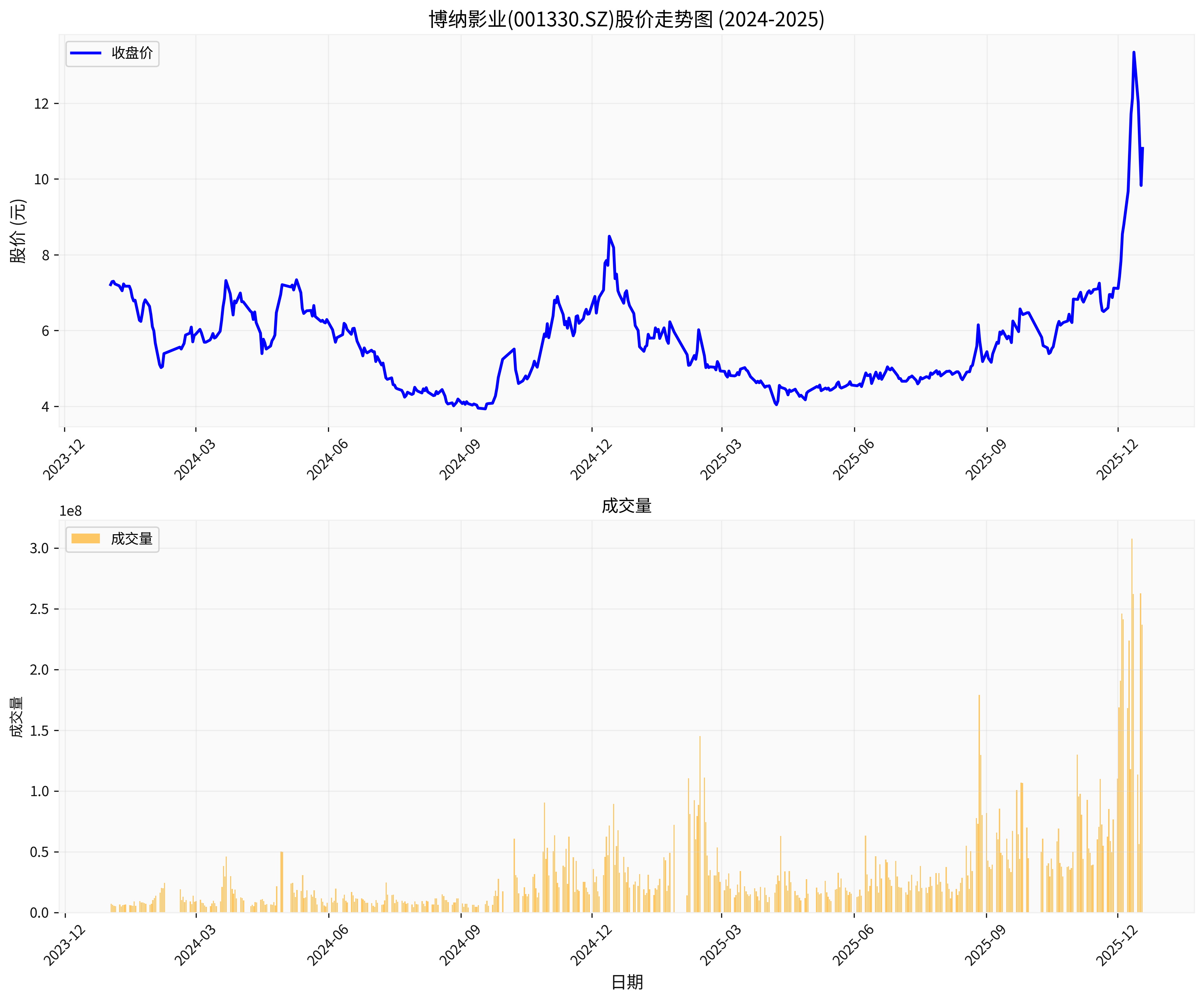

从关键财务指标来看,公司财务健康状况堪忧:净利率为-110.06%,营业利润率为-129.75%,ROE为-35.99%,均显示公司盈利能力严重不足[0]。尽管股价在2025年表现出色,年内涨幅达80.17%,但这更多反映了市场对公司业务改善的预期,而非基本面支撑[0]。

博纳影业的业绩困境与中国电影市场整体低迷密切相关。2024年中国电影市场年度总票房425.02亿元,较2023年下降22.6%,观影人次10.1亿,较2023年下降22.3%[2]。在这一背景下,博纳影业的核心业务均受到严重冲击:

- 电影业务:2024年公司投资与发行7部影片,取得票房46.97亿元,较2023年下降31.9%

- 影院业务:截至2024年12月末,公司拥有影院111家,银幕908块,旗下影院票房收入7.2亿元,较2023年下降31.2%,下降幅度超过行业平均水平[2]

此外,公司还对存货、应收款项等相关资产计提减值准备,进一步加剧了亏损[2]。

尽管市场对博纳影业参与《阿凡达3》投资充满期待,但公司已明确公告称,其控股子公司通过与TSG Entertainment Finance LLC合作获得的《阿凡达3》投资收益权比例较低,对公司短期业绩无重大影响[3]。这一表态与市场预期形成鲜明对比,说明投资者可能过度解读了这一投资的意义。

从市场表现来看,《阿凡达3》确实展现出强劲的商业潜力。截至12月17日,影片预售总票房已突破6000万元,超过83万观众在猫眼平台标记"想看",显示出观众对这部史诗续作的高度期待[4]。

根据外媒预测,《阿凡达3》有望在北美首周拿下9000万美元到1.05亿美元的票房收入,北美以外首周有望拿下2.5亿美元到2.7亿美元,全球首周总票房预计在3.4亿到3.65亿美元之间,乐观情况下可能突破3.8亿美元[5]。这一表现虽然强劲,但相比前作仍有所回落。

考虑到博纳影业的投资收益权比例较低,即使《阿凡达3》取得成功,其对公司业绩的贡献也相对有限。假设全球最终票房达到15亿美元(相对保守的预测),按照通常的投资分账比例,博纳影业可能获得的收益也仅占其年度亏损的一小部分,难以从根本上扭转公司的亏损局面。

博纳影业主营业务包括电影业务、电影院业务、剧集业务及其他业务[3]。这种结构在行业景气时期可以形成协同效应,但在行业低迷时却缺乏抗风险能力。特别是影院业务的重资产特性,在市场下行时成为沉重的负担。

作为传统影视公司,博纳影业在内容创作方面面临新兴平台的激烈竞争。2024年公司投资的7部影片票房表现不佳,反映出公司在内容判断和市场把握方面可能存在不足[2]。

- 行业风险:中国电影市场复苏缓慢,观众观影习惯改变,流媒体平台冲击持续

- 财务风险:连续亏损导致现金流紧张,债务压力增加

- 经营风险:内容投资回报不确定性高,影院运营成本刚性

- 市场风险:股价已大幅上涨,存在回调压力

基于以上分析,我们认为:

- 短期谨慎:《阿凡达3》投资收益有限,难以立即扭转业绩颓势

- 中长期观察:需要关注公司业务结构调整和成本控制措施

- 风险提示:投资者应警惕概念炒作风险,关注公司基本面改善情况

博纳影业对《阿凡达3》的投资虽然具有一定战略意义,但从财务角度来看,其投资收益权比例较低,难以在短期内扭转公司连续亏损的局面。公司面临的根本挑战在于行业环境恶化和自身业务结构问题,需要通过更深层次的改革和创新来实现业绩反转。

投资者应理性看待《阿凡达3》概念炒作,重点关注公司在内容创作、成本控制和业务转型方面的实质性进展。只有当公司能够持续产出优质内容并优化业务结构时,才能真正实现业绩的可持续改善。

[0] 金灵API数据 - 博纳影业(001330.SZ)实时行情和财务数据

[1] 搜狐 - “博纳影业股价今日跌停,公司称对《阿凡达3》投资收益权比例较低” (http://www.sohu.com/a/965915327_114986)

[2] 证券之星 - “博纳影业连亏背后:大片模式折戟,股东加速’撤退’” (https://stock.stockstar.com/SS2025030600014232.shtml)

[3] 腾讯网 - “博纳影业:控股子公司与TSG合作《阿凡达3》投资收益权比例较低,短期业绩无重大影响” (https://new.qq.com/rain/a/20251209A07CDQ00)

[4] 腾讯网 - “影片《阿凡达3》预售总票房突破6000万” (https://new.qq.com/rain/a/20251217A04J5L00)

[5] 腾讯新闻 - “《阿凡达3》票房预测出炉:北美首周1亿美元,全球首周超3.5亿美元,均低于前作” (https://view.inews.qq.com/a/20251218A03X3R00?scene=qqsearch)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考