公牛集团商业纠纷与业务转型分析:诉讼影响、业绩下滑及新能源布局

深度分析公牛集团与家的公司商业诋毁诉讼事件影响,解读传统电连接业务下滑原因及新能源充电桩、智能化转型等新业务拓展进展,评估投资价值与风险。

近期,公牛集团与中山市家的电器有限公司之间的商业诋毁诉讼引发市场广泛关注。这场纠纷源于公牛集团长期使用的"10户中国家庭,7户用公牛"广告宣传语[1]。家的公司销售人员通过抖音、微信视频号等平台发布视频,质疑该宣传语为"大字吹牛,小字免责"的误导性宣传[1]。

公牛集团已于2025年11月20日向家的公司发出律师函,并于12月正式提起诉讼,索赔金额达420万元[2][3]。这一事件反映出电工行业存量竞争日趋激烈,企业间营销战升级的态势。

根据最新财务数据[0],公牛集团2025年业绩表现明显承压:

- 前三季度归母净利润:29.79亿元,同比下降8.72%

- Q3单季归母净利润:9.19亿元,同比下降10.29%

- 最新季度业绩:EPS 0.51美元,低于预期的0.63美元,降幅达18.69%

公牛集团的两大核心业务板块在2025年上半年均出现下滑:

- 电连接业务:营收36.62亿元,同比下降5.37%[4]

- 智能电工照明业务:营收40.94亿元,同比下降2.37%[4]

这两大业务长期以来贡献了公司95%以上的营业收入和利润,但其共同特点是均为房地产行业的下游产业[4],受房地产市场低迷影响显著。

面对传统业务增长压力,公牛集团已形成电连接、智能电工照明、新能源三大主营业务布局[5]。公司在2025年半年度报告中援引情报通数据显示,其多个产品在天猫市场线上销售排名第一:

- 转换器、墙壁开关插座:传统优势品类保持领先

- 新能源汽车充电桩、充电枪:新兴品类快速崛起[5]

公牛集团在新能源充电桩领域积极布局,近期推出400kW重卡充电桩新品[6]。该产品具备3C认证和5年质保,针对重卡电动化进程中的"充电慢、线缆笨重、设备兼容性不足、运维成本高"等痛点提供解决方案[6]。

公牛集团近期成立上海智能科技公司,注册资本5000万元,标志着其在智能科技领域的新步伐[5]。这一举措与其构建智能家居生态系统战略密切相关,旨在从传统插座制造商向智能科技服务商转型。

电工行业已进入存量竞争阶段,企业间竞争日趋白热化。此次商业诋毁诉讼正是行业竞争加剧的典型表现[1]。随着市场饱和度提高,企业通过营销手段争夺市场份额的力度不断加大。

作为房地产行业下游产业,公牛集团的传统业务受房地产市场低迷影响显著[4]。2025年房地产市场持续调整,对电连接产品和智能电工照明产品的需求形成压制。

尽管业绩承压,公牛集团财务基本面仍相对稳健:

- ROE:25.28%,保持较高水平[0]

- 净利率:24.28%,盈利能力突出[0]

- 流动比率:3.33,短期偿债能力强[0]

- 债务风险:低风险评级[0]

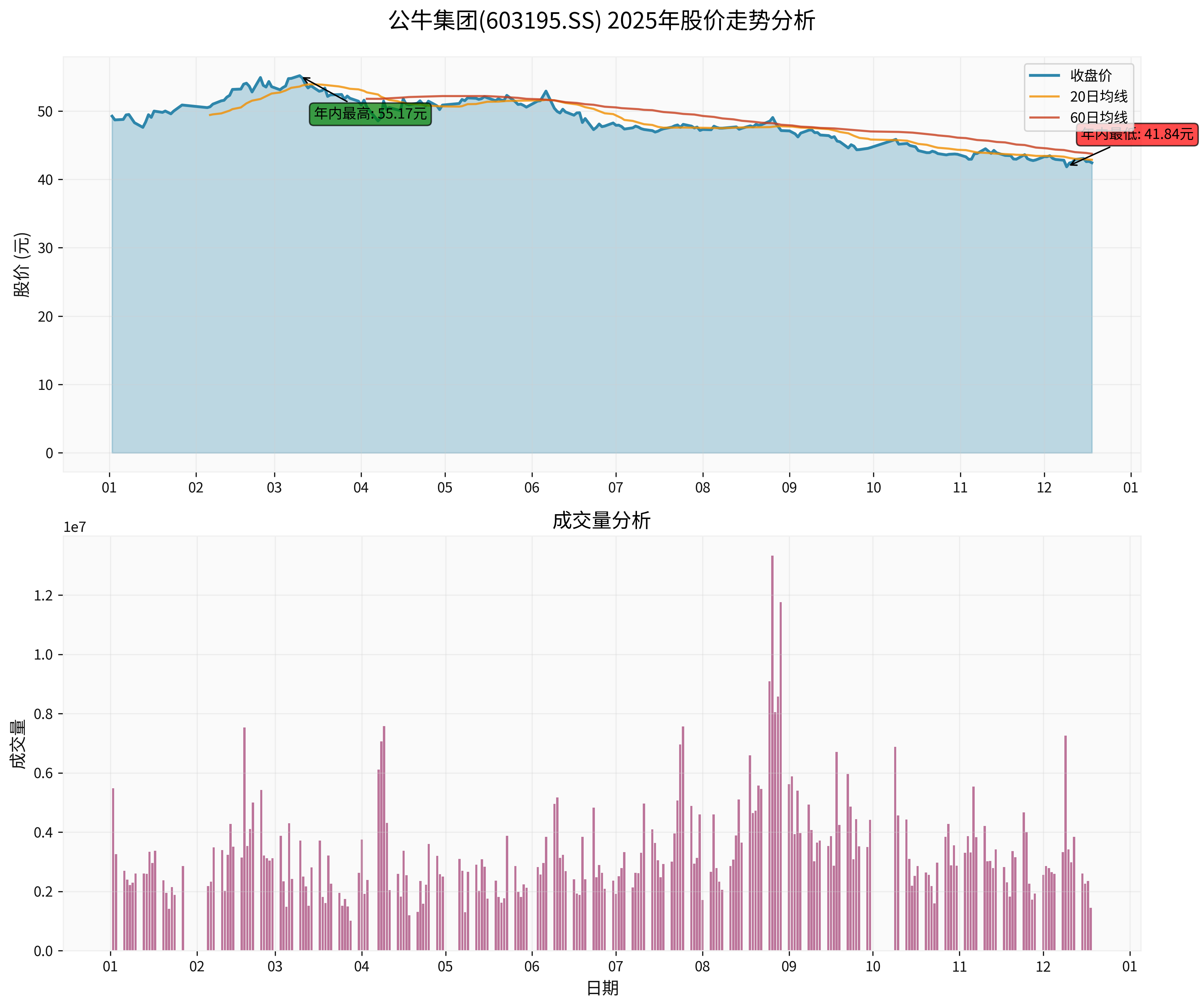

当前股价42.43元,对应市盈率19.29倍[0],处于历史相对合理区间。但考虑到业绩下滑趋势,估值压力仍然存在。

- 传统业务持续下滑风险:房地产调整影响可能持续

- 新业务拓展不确定性:新能源充电桩竞争激烈

- 品牌声誉风险:此次诉讼可能对品牌形象造成影响

- 市场竞争加剧风险:行业价格战可能压缩利润空间

- 新能源市场增长:2024年中国电动汽车充电站市场规模达576.35亿元,预计到2030年全球市场规模将达19944.32亿元,年复合增长率52.11%[7]

- 智能家居趋势:全屋智能化为传统电工企业带来新机遇

- 海外市场拓展:凭借品牌和渠道优势,有望复制国内成功模式

建议投资者密切关注:

- 新能源充电桩业务的市场拓展进展

- 智能化产品的市场接受度

- 传统业务何时企稳回升

- 此次诉讼事件对公司品牌的影响程度

[0] 金灵API数据 - 公牛集团财务数据和市场表现

[1] 腾讯网 - “公牛集团VS家的公司:'大字吸睛、小字免责’广告语之战在电工行业率先打响” (https://new.qq.com/rain/a/20251215A05CA400)

[2] 腾讯网 - “被吐槽’大字吹牛小字免责’,插线板巨头起诉!” (https://new.qq.com/rain/a/20251218A07VR000)

[3] 腾讯网 - “同行质疑公牛集团’10户中国家庭,7户用公牛’误导宣传,被起诉索赔420万” (https://new.qq.com/rain/a/20251217A0461300)

[4] 腾讯网 - “套现30亿,业绩首降!公牛集团为何一点都不慌?” (https://new.qq.com/rain/a/20251203A0231700)

[5] 搜狐网 - “广告语被指’大字吹牛’!公牛集团起诉家的电器并索赔420万元” (https://www.sohu.com/a/966831609_115362)

[6] 腾讯网 - “获3C认证、享5年质保!公牛400kW重卡充电桩新品亮相” (https://new.qq.com/rain/a/20251130A05NIV00)

[7] 长沙11467 - “电动汽车充电站行业趋势及重点企业市场占有率分析报告” (https://changsha.11467.com/info/38170366.htm)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考