2025年12月中旬 顺丰控股业绩下滑对估值影响分析 | 深度研究报告

本报告深度分析顺丰控股业绩下滑原因及估值影响,涵盖战略转型、业务结构、DCF估值模型及投资建议,揭示当前股价698.5%的潜在上涨空间。

顺丰控股(002352.SZ)近期业绩确实面临阶段性承压。根据最新财报数据,公司2025年第三季度实现营收784.03亿元,同比增长8.21%,但归母净利润为25.71亿元,同比下降8.53%[1]。从全年来看,2025年前三季度累计营收2252.61亿元,同比增长8.89%,归母净利润83.08亿元,同比增长9.07%[1]。

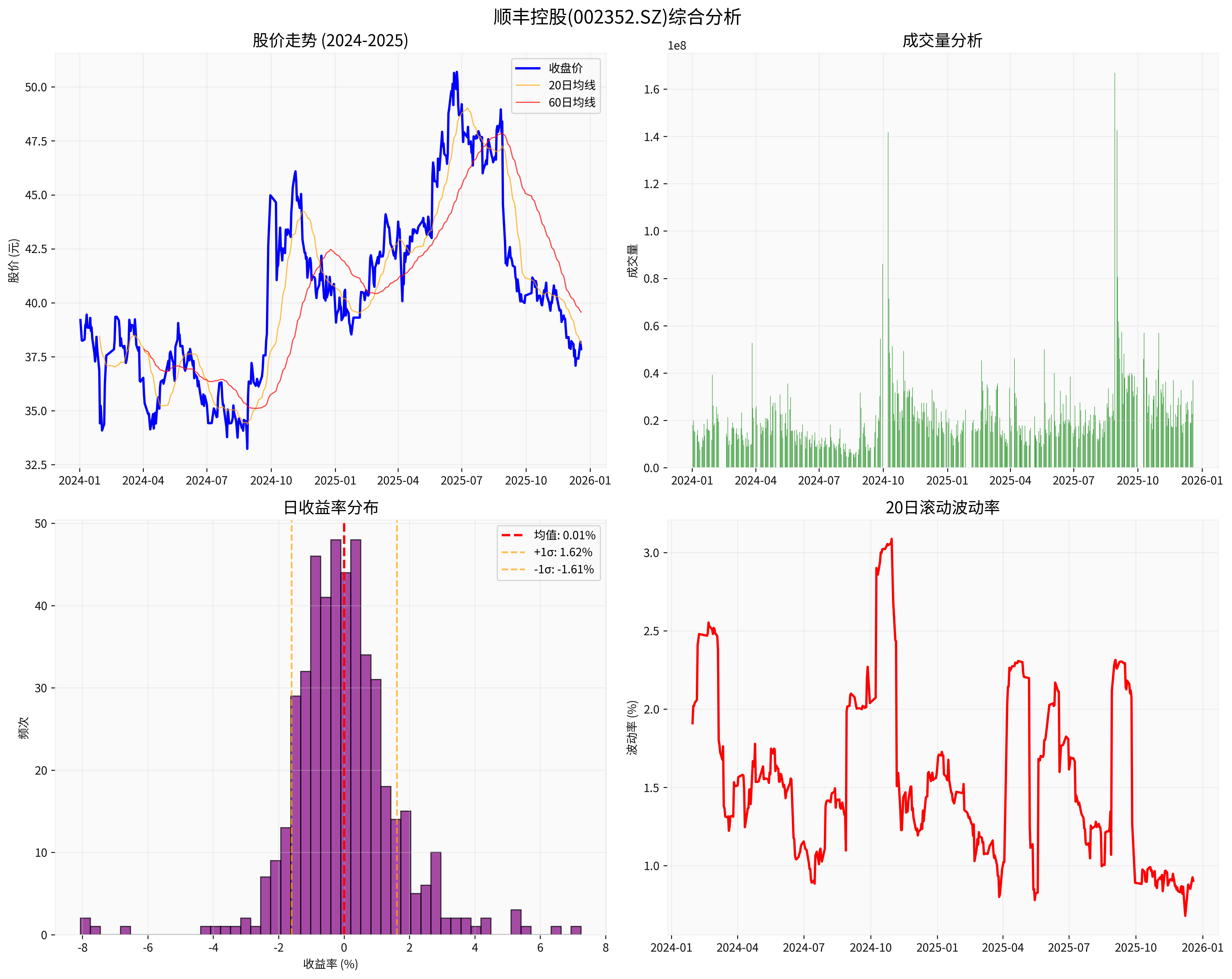

从股价表现来看,顺丰控股当前股价为37.85元[0],在过去一年中下跌8.18%,三年期跌幅高达35.08%,五年期更是累计下跌53.75%[0]。这种长期下跌趋势反映了市场对公司业绩前景的担忧。

顺丰控股的业绩下滑主要源于公司积极主动的市场拓展策略和必要的长期战略投入[1]。具体表现在:

- 业务结构优化:公司正在从单纯追求市场份额转向"保价为上"策略,B端收入占比增加,C端影响力减弱[2]

- 增量业务投入:新业务板块尚处于投入期,业务结构存在优化空间,导致毛利率短期承压[1]

- 国际贸易波动:供应链及国际业务营收同比下降5.3%,主要受国际贸易波动及海运价格显著回落影响[1]

- 行业竞争加剧:快递行业价格战持续,单票收入呈下降趋势,2025年10月单票收入为13.18元,同比下降9.97%[3]

根据2024年年报分析,顺丰控股呈现"三驾马车"格局隐忧:

- 快递业务:仍是主要利润来源,贡献超100%的净利润[2]

- 跨境业务:对营收增长贡献42.8%,但亏损13.2亿元[2]

- 即时配送业务:持续亏损,毛亏损率高达62.9%[2]

顺丰控股当前市盈率为17.54倍,市净率为1.94倍[0]。从估值角度看,这一水平在物流行业中相对合理,但考虑到业绩下滑趋势,估值承压明显。

基于DCF模型的估值结果显示,顺丰控股存在显著的估值修复空间:

- 保守情景:内在价值211.78元,较当前股价有459.5%上涨空间[0]

- 基准情景:内在价值265.04元,上涨空间600.2%[0]

- 乐观情景:内在价值429.87元,上涨空间1035.7%[0]

概率加权后的内在价值为302.23元,意味着当前股价存在698.5%的上涨潜力[0]。

- 历史增长基础:过去5年收入复合增长率达16.6%,EBITDA利润率维持在7.7%左右[0]

- 业务量增长:2025年Q3总业务量达43.1亿票,同比增长33.4%,大幅跑赢行业平均增速[1]

- 行业化战略成效:在工业设备、通信高科技、汽车等行业物流收入均实现超25%的高增长[1]

- 毛利率下滑:2025年Q3毛利率下滑1.6个百分点至12.5%[1]

- 净利率承压:Q3归母净利率同比下滑0.6个百分点至3.3%[1]

- 新业务亏损:跨境和即时配送业务持续亏损,拖累整体盈利能力[2]

- 单票收入下降:价格竞争导致单票收入持续下滑,影响盈利质量[3]

- 消费复苏不及预期:可能影响快递业务增长

- 国际贸易不确定性:对国际业务造成持续压力

顺丰控股正处于战略转型关键期,短期业绩承压属于正常现象。公司已开始实施增益计划,2025年9月已实现单票收入和毛利率环比改善,预计Q4业绩将同比持平[1]。

基于以下因素,顺丰控股中长期投资价值依然显著:

- 行业龙头地位稳固:在高端快递市场具有明显竞争优势

- 业务多元化布局:供应链、国际业务等新业务有望成为未来增长点

- 技术投入见效:数字化转型和智能化升级将提升运营效率

- 政策支持:国家对物流行业的政策支持力度持续加大

顺丰控股当前的业绩下滑更多是战略转型期的阶段性现象,而非长期趋势的根本逆转。虽然短期盈利承压导致估值承压,但基于公司的行业地位、业务布局和长期增长潜力,当前股价存在显著的低估。随着公司增益计划的持续推进和业务结构的持续优化,业绩有望在2026年迎来拐点,估值修复空间值得期待。

投资者应密切关注公司单票收入变化、毛利率走势以及新业务减亏情况,这些将是判断业绩拐点的重要指标。在当前估值水平下,顺丰控股仍具备较好的中长期投资价值。

[0] 金灵API数据 - 公司概况、财务分析、DCF估值、实时报价

[1] 东方财富网 - “顺丰控股2025年三季报点评:业绩阶段性承压,股权回购彰显长期信心” (http://data.eastmoney.com/report/zw_stock.jshtml?encodeUrl=P9SYBxoIWTpGXdgMHwt7Gp9B7pKEriDyw2L3PpKfAYQ=)

[2] DoNews - “顺丰控股2024年财报解析:三驾马车格局隐忧” (https://www.donews.com/news/detail/8/5175148.html)

[3] 腾讯网 - “速运业务量增26%:顺丰控股2025年10月营收264.54亿元,同比增长9.79%” (https://new.qq.com/rain/a/20251119A0696K00)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考