2025年12月中旬 洋河股份三季度亏损深度分析:持续恶化趋势与投资建议

深度分析洋河股份2025年三季度亏损3.69亿元的原因,探讨其业绩持续恶化趋势、股价表现及行业竞争格局,提供专业投资建议与风险提示。

洋河股份(002304.SZ)在2025年第三季度遭遇了前所未有的经营困境,单季度归母净利润亏损3.69亿元,同比下滑158.38%[1]。这一"暴雷"式的业绩下滑不仅打破了公司长期以来保持的盈利记录,更标志着这家曾经稳坐"茅五洋"铁三角的白酒龙头企业正面临严峻的经营挑战[1]。

根据2025年三季报数据,洋河股份的业绩恶化呈现出多维度特征:

从更长的时间维度观察,洋河股份的业绩下滑并非始于2025年。公司财务数据显示,其营业收入与归母净利润两项核心指标在2024年就已出现双位数同比下降[3]。受此影响,洋河在白酒行业内的市场排名已由此前保持的第三位置滑落[3]。

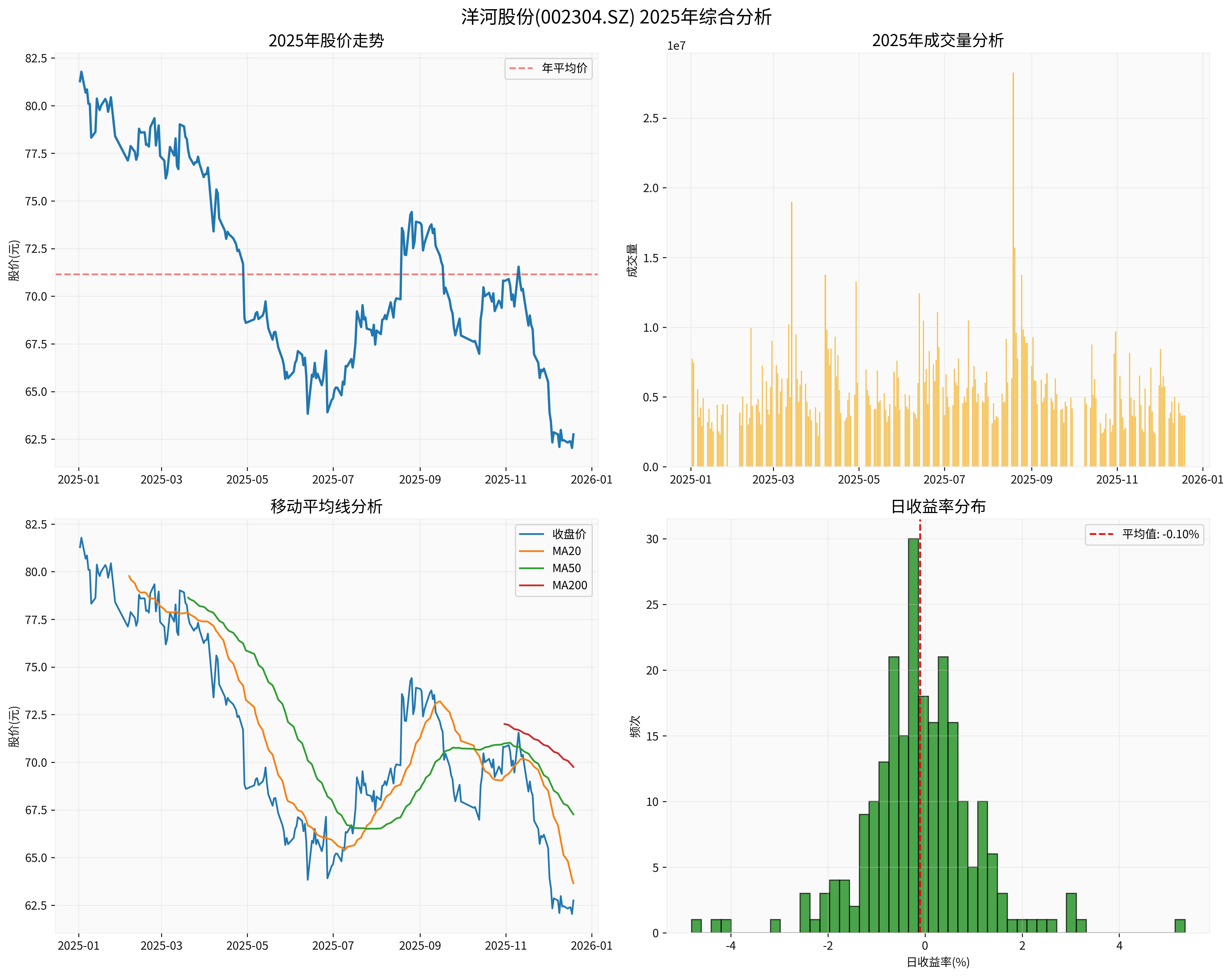

2025年洋河股份股价表现令人担忧,全年累计下跌22.80%[0],年初至今跌幅达到25.03%[0]。从技术分析角度看:

- 价格区间:年内最高价83.50元,最低价61.70元,波动幅度达35.33%[0]

- 技术指标:当前股价62.75元低于20日均线(63.66元)、50日均线(67.26元)和200日均线(69.75元)[0],呈现明显的空头排列

- 成交活跃度:平均日成交量561.6万股,显示市场关注度较高[0]

目前洋河股份的估值指标显示市场对公司前景持谨慎态度:

- 市盈率:45.80倍,相对较高[0]

- 市净率:1.95倍,处于合理区间[0]

- 净资产收益率:仅4.12%,远低于行业平均水平[0]

整个白酒行业正经历艰难时期,2025年上半年近八成酒企遭遇市场寒流,传统旺季"旺不动了"[2]。行业面临的主要挑战包括:

- 消费降级:经济环境下行影响高端白酒消费

- 库存压力:渠道库存高企,经销商补货意愿不强

- 竞争加剧:头部酒企价格战愈演愈烈

洋河股份在行业调整期面临的挑战更为严峻:

- 品牌力不足:相比茅台、五粮液,洋河品牌溢价能力相对较弱

- 产品结构问题:中端产品占比较高,受消费降级影响更大

- 渠道管理:线上渠道占比仅1.5%,渠道转型滞后[3]

尽管业绩恶化,洋河股份的短期偿债能力仍然较强:

- 流动比率:4.07,显示充足的流动性[0]

- 速动比率:2.24,短期偿债无虞[0]

- 现金流:最新自由现金流3.96亿元,仍保持正向[0]

公司债务风险分类为"低风险"[0],但需关注以下指标:

- 资产负债率:相对稳健

- 利息保障倍数:由于亏损,该指标恶化明显

洋河股份的亏损状况在短期内可能持续恶化,主要基于以下判断:

- 行业调整未结束:白酒行业的深度调整仍将持续,短期内难见拐点

- 公司转型需要时间:渠道改革和产品升级需要时间见效

- 消费复苏缓慢:宏观经济环境下行压力仍在

从长期角度看,洋河股份仍具备一定投资价值:

- 品牌基础:作为知名白酒品牌,仍有一定的品牌溢价

- 渠道网络:拥有较为完善的销售网络

- 产品品质:产品质量稳定,具备核心竞争力

基于当前分析,建议投资者:

- 短期回避:在公司业绩出现明显好转前,建议谨慎观望

- 关注催化剂:重点关注公司渠道改革进展和行业复苏信号

- 长期布局:对于长期投资者,可在股价充分反映悲观预期后考虑分批建仓

- 行业风险:白酒行业持续调整,需求复苏不及预期

- 经营风险:公司转型失败,市场份额进一步下滑

- 财务风险:亏损持续扩大,现金流状况恶化

- 市场风险:股价进一步下跌,估值回归压力

洋河股份三季度亏损确实呈现持续恶化趋势,这一现象是公司自身经营问题与行业环境恶化共同作用的结果。短期内,公司面临较大经营压力,投资者应保持谨慎。但从长期来看,如公司能够成功推进改革并抓住行业复苏机遇,仍有恢复增长的可能。建议投资者密切关注公司后续经营改善措施的实施效果以及行业整体复苏信号。

[0] 金灵API数据 - 洋河股份(002304.SZ)实时行情、财务数据和技术分析

[1] 腾讯网 - “洋河股份,突然亏损” (https://new.qq.com/rain/a/20251120A06NE600)

[2] 东方财富网 - “洋河暴雷:三季度单季亏损3.7亿元,酒企寒冬瑟瑟发抖” (https://caifuhao.eastmoney.com/news/20251219111958653510980)

[3] 腾讯网 - “洋河"双12"前对线上渠道清单管理,1.5%的线上微弱占比如何扭转品牌整体颓势?” (https://new.qq.com/rain/a/20251209A06BMP00)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考