2025年12月中旬 容百科技多赛道转型分析:业绩改善前景与投资价值

深度分析容百科技(688005.SS)多赛道转型战略,包括磷酸锰铁锂、钠离子电池布局及全球化进展。报告解读2024年财务表现、技术优势及行业前景,评估其投资价值与风险因素。

容百科技(688005.SS)作为全球三元材料龙头,正面临行业结构性转型的关键时期。2024年公司实现营业收入150.88亿元,同比下降33.41%,归母净利润2.96亿元,同比下降49.06%[2]。面对三元材料市场收缩的挑战,公司积极推进多赛道布局,包括磷酸锰铁锂、钠离子电池等新兴领域,同时加速全球化布局。本报告将从财务表现、战略转型、技术布局、市场前景等多个维度深入分析其转型成效及未来前景。

根据最新财务数据,容百科技2024年业绩表现承压[0]:

- 营业收入:150.88亿元,同比下降33.41%

- 归母净利润:2.96亿元,同比下降49.06%

- 净利率:从2023年的约3%下降至2024年的约2%

- 毛利率:受市场竞争加剧影响出现下滑

从季度表现来看,2025年前三季度营收89.86亿元,同比下滑20.64%,归母净利润亏损2.04亿元[3]。不过值得注意的是,各季度归母净利润呈现环比增长态势,2024年第四季度单季度实现归母净利润约1.76亿元,显示经营状况有所改善[4]。

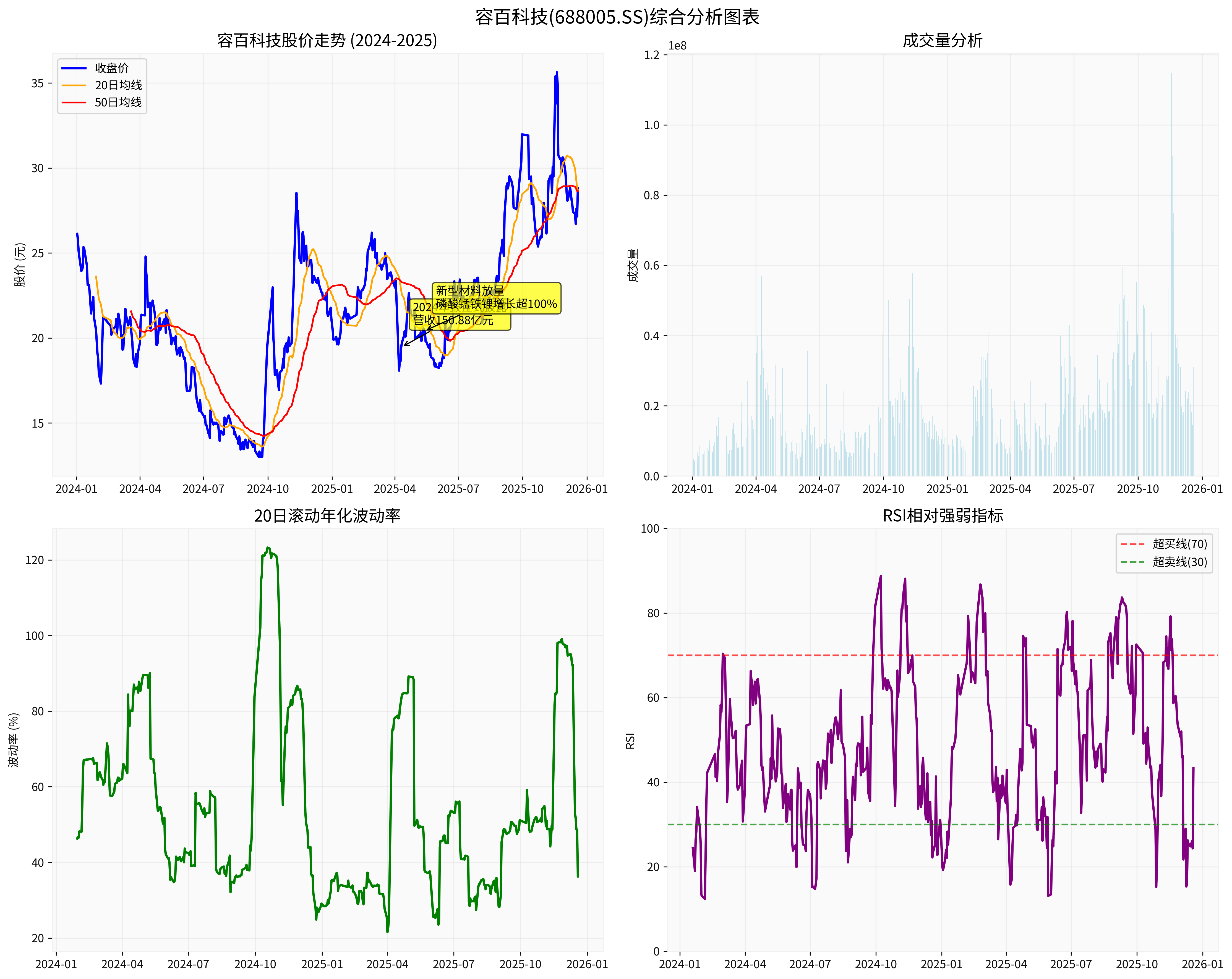

从股价表现来看[0],容百科技在2024-2025年期间经历了较大波动:

- 期间涨跌幅:+10.26%,但波动性较高

- 52周价格区间:12.87-38.78元,波动幅度达173.87%

- 当前估值:P/E比率-841.46x,反映盈利承压

- 技术指标:当前RSI为43.36,处于中性区域

容百科技在磷酸锰铁锂领域取得突破性进展[1][2]:

- 出货增长:2024年磷酸锰铁锂产品出货同比增长超100%

- 市场地位:连续两年保持行业市占率第一

- 技术优势:各项性能参数、工艺稳定性和成本控制等综合指标显著提升

磷酸锰铁锂作为磷酸铁锂的升级产品,在能量密度和成本方面具有明显优势,是当前动力电池材料的重要发展方向。

在钠电正极材料领域,容百科技同样处于行业领先地位[1][2]:

- 技术突破:钠电正极产品开发取得较大突破

- 订单获取:2025年初接连获得3000吨层状氧化物正极材料订单、数百吨聚阴离子正极材料订单

- 产能扩张:新建钠电正极材料生产线,预计2025年出货继续高速增长

钠离子电池作为锂电池的重要补充,在储能、两轮车等市场具有广阔前景。

尽管面临市场挑战,容百科技在三元材料领域仍保持领先地位[2][3]:

- 全球市占率:2024年全球三元市占率超12%,较2023年提升2个百分点,连续四年全球居首

- 技术优势:在高镍/超高镍三元材料领域保持技术领先

- 客户结构:与国际头部客户建立稳定合作关系

容百科技的全球化布局正在深入推进[1][5]:

- 海外销量:2024年海外客户累计销量首次超过2万吨

- 客户开发:新开发国际客户57家

- 韩国基地:已建成年产2万吨高镍三元、6000吨前驱体的产能布局

公司在全球三大主要市场均完成产能布局[1][5]:

- 韩国区域:年产2万吨高镍三元+6000吨前驱体,已获日本客户认证许可并实现量产

- 欧洲区域:通过投资并购完成波兰基地布局,2025年一季度已正式启动

- 北美区域:已完成北美子公司注册,项目进入启动阶段

当前动力电池材料行业正经历深刻变革[3]:

- 三元材料收缩:2025年1-10月三元装车量同比下降3.0%

- 成本压力:三元材料面临成本高企问题

- 市场分化:主要应用场景集中于高端车型及海外市场,国内市场需求持续收缩

新兴电池材料赛道呈现快速发展态势[1][2]:

- 磷酸锰铁锂:能量密度较传统磷酸铁锂提升15-20%,成本优势明显

- 钠离子电池:在储能、低速电动车等领域具有成本和资源优势

- 技术迭代:新材料技术快速迭代,为行业带来新的增长点

- 技术领先:在多个新材料领域保持技术领先地位

- 客户资源:与国内外头部电池企业建立稳定合作关系

- 产能布局:全球化产能布局完善,能够服务全球客户

- 转型决心:管理层转型决心坚定,多赛道布局稳步推进

- 盈利压力:短期盈利承压,转型阵痛期可能延长

- 市场竞争:各赛道竞争加剧,价格战风险存在

- 技术风险:新技术产业化进度存在不确定性

- 宏观环境:全球经济形势和地缘政治风险

基于当前转型进展和市场前景,容百科技的多赛道布局有望在2025-2027年逐步显现成效:

- 短期(2025年):随着新产能释放和客户订单落地,业绩有望企稳回升

- 中期(2026-2027年):新兴业务占比提升,盈利结构优化,重回增长轨道

- 长期:全球化布局深化,技术优势巩固,有望成为全球领先的新能源材料综合解决方案提供商

容百科技的多赛道转型战略是应对行业变革的必然选择,也是实现可持续发展的关键路径。虽然短期内面临业绩承压的挑战,但公司在磷酸锰铁锂、钠离子电池等新兴赛道的领先布局,以及全球化产能的完善布局,为长期发展奠定了坚实基础。

[0] 金灵API数据 - 容百科技(688005.SS)财务数据和市场表现

[1] 新浪财经 - “深度公司容百科技(688005):新型材料逐步放量 深入推进全球化布局” (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/lastest/rptid/800464381715/index.phtml)

[2] 网易订阅 - “容百科技:2024 年报亮点多 2025 可期正极材料阴离子” (https://www.163.com/dy/article/JSQ4C82B0519D4UH.html)

[3] 证券之星 - “三元龙头容百科技航母掉头 董事长白厚善’神奇不在’” (http://stock.stockstar.com/IG2025121800017313.shtml)

[4] 搜狐财经 - “容百科技2024年净利腰斩,产品销售单价同比下滑,但第四季度表现撑起全年业绩” (https://www.sohu.com/a/859257351_121010226)

[5] 海融网 - “容百科技韩国基地大批量出货状态持续 欧洲波兰项目已正式启动” (https://www.hirohida.com/news/news_details/25324.html)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考