理想汽车三季度亏损分析:增程与纯电双赛道布局挑战与自研芯片战略前景

深入分析理想汽车2025年三季度亏损原因,探讨增程与纯电双赛道战略转型困境,评估自研M100芯片技术突破对未来核心竞争力的影响,提供投资价值与风险分析。

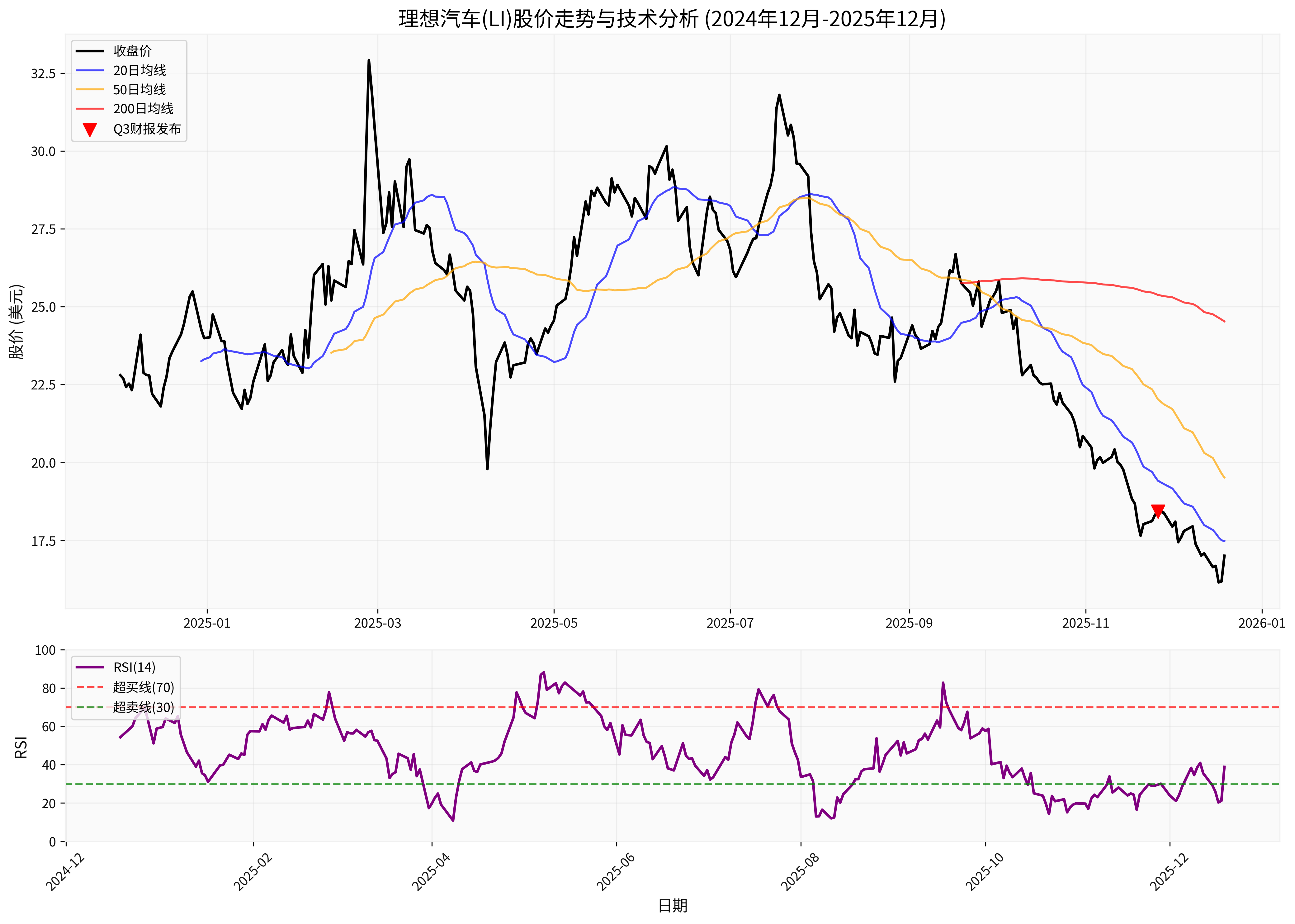

理想汽车在2025年第三季度遭遇了上市以来的首次季度亏损,净亏损达6.24亿元人民币,这一现象反映了公司在增程式与纯电动双赛道战略转型过程中面临的挑战。本报告从财务表现、战略布局、技术发展等多个维度深入分析理想汽车的现状与前景。

根据最新财务数据,理想汽车2025年第三季度表现令人担忧:

- 净亏损6.24亿元:这是公司上市以来的首次季度亏损

- 毛利率大幅下滑:整体毛利率从去年同期的21.5%降至16.3%,下降5.2个百分点

- 车辆毛利率跌至15.5%:远低于去年同期的20.9%

- 现金流恶化:经营现金流为负74亿元,自由现金流达到负89亿元[1]

理想汽车将此次亏损归因于三大因素:纯电转型期的投入、MEGA召回的阶段性影响,以及市场价格战的加剧[2]。具体来看,主销的L系列增程车交付量同比下降42%,而新上市的纯电i8、i6虽累计订单突破10万辆,但实际交付量仅占三季度总交付的18%[1]。

2024年3月推出的首款纯电MPV车型MEGA因冷却液防腐性能不足存在安全隐患,于2025年10月启动召回,涉及11,411辆2024款车型。公司为此计提了约11亿元的质保成本,直接拖累毛利率[2]。更严重的是,这一事件引发了消费者对理想汽车产品质量的疑虑。

中国新能源汽车市场的激烈价格战进一步压缩了公司的盈利空间,增程车型面临竞品分流,而纯电车型还在产能爬坡期,未能形成规模效应[1]。

理想汽车凭借增程式技术在中国新能源汽车市场取得了独特定位,但随着纯电技术的快速发展和充电基础设施的完善,增程式的优势正在被削弱:

- 技术路线争议:增程式被视为过渡性技术,长期竞争力存疑

- 政策风险:部分城市对增程式电动车的政策支持力度可能减弱

- 竞争加剧:传统车企和新势力纷纷布局增程市场

理想汽车向纯电领域的转型是必然选择,但面临诸多挑战:

- 技术积累不足:相比蔚来、小鹏等纯电起家的竞争对手,理想在纯电技术方面起步较晚

- 供应链整合:需要重新建立纯电车型的供应链体系

- 品牌认知转换:消费者对理想品牌的增程认知需要时间转变

理想汽车在自研芯片领域取得了重大进展,自研智驾AI推理芯片M100将成为公司未来竞争的重要武器:

- 性能优势:专为具身智能设计,在VLA大模型推理、视觉任务处理等场景表现突出,部分性能超越英伟达Thor-U

- 成本效益:与自研编译器、软件系统协同后,性价比预计达当前高端芯片3倍以上

- 应用前景:2025年一季度已完成样片回片与测试,进入小批量样车路测,预计2026年随新车交付[3]

理想汽车正在构建以AI为核心驱动力的发展路径,这不是一场渐进式的升级,而是一次系统性的重塑:

- 五大系统协同:通过感知(眼睛/耳朵)、模型(大脑)、操作系统(神经)、端侧算力(心脏)、本体(身体)五大系统协同

- VLA模型优势:Vision-Language-Action三合一的大模型,空间感知能力更广,推理能保证10Hz以上的帧率

- 实际数据验证:相关能力已通过超3.12亿公里的实际行驶数据得到验证[4]

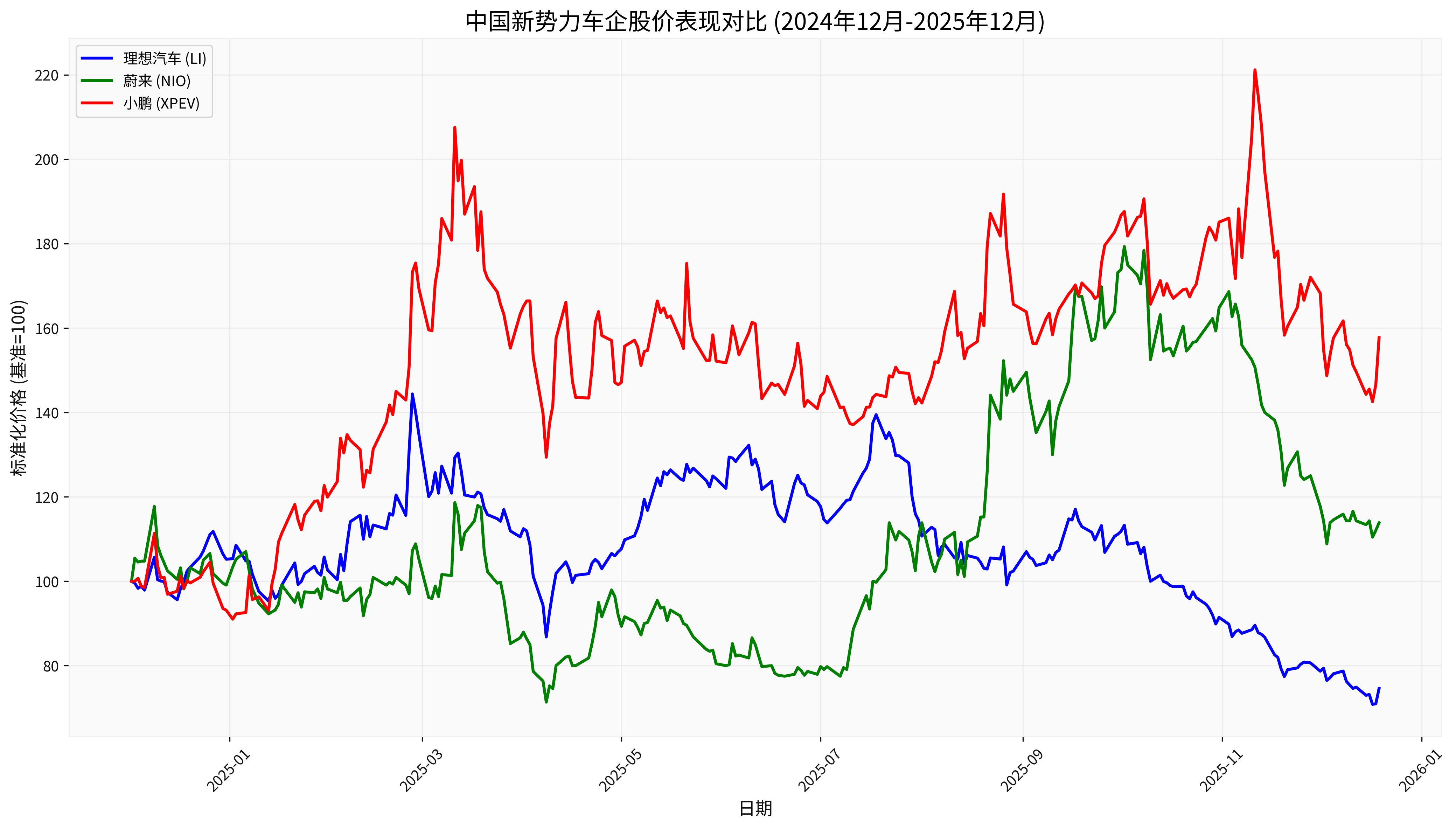

从股价表现来看,理想汽车年初至今下跌25.42%,在三大新势力中表现最差。相比之下,小鹏汽车上涨57.72%,蔚来上涨13.86%[0]。这反映了市场对理想汽车当前困境的担忧。

- 增程式技术的先发优势和用户基础

- 家庭用车的精准定位

- 自研芯片的长期潜力

- 纯电转型滞后

- 产品线相对单一

- 品牌溢价能力有限

- 技术突破潜力:M100芯片和VLA模型可能成为差异化竞争优势

- 估值修复空间:当前股价已反映大部分负面因素,存在超跌可能

- 市场地位稳固:在家庭用车细分市场仍有较强品牌认知度

- 转型失败风险:纯电转型若不成功,可能影响长期发展

- 技术路线风险:增程式技术可能被政策或市场淘汰

- 竞争加剧风险:新能源汽车市场竞争日趋激烈

理想汽车目前正处于关键的转型期,三季度亏损是战略调整过程中的必然阵痛。公司的自研芯片战略,特别是M100芯片和VLA模型的结合,有望成为未来核心竞争力的重要支撑。

[0] 金灵API数据 - 理想汽车股价、财务指标和市场数据

[1] 腾讯网 - “理想财报’大变脸’!首次亏损!” (https://new.qq.com/rain/a/20251127A02WQ800)

[2] 新浪网 - “增长神话暂停,理想’尖子生’光环失效?” (https://k.sina.com.cn/article_5953190046_162d6789e06702g6js.html)

[3] 腾讯网 - “理想汽车战略转型:李想承认管理失误,自研M100芯片引领具身智能时代” (https://new.qq.com/rain/a/20251128A02V1X00)

[4] 网易 - “理想汽车自研AI推理芯片M100明年上车” (https://www.163.com/dy/article/KFC39IJE0511B8LM.html)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考