2025年12月下旬 雅诗兰黛品牌重组战略效果评估:财务表现与市场前景分析

本报告全面评估雅诗兰黛品牌重组战略效果,分析其财务表现、股价走势及市场前景。报告涵盖PRGP计划、大规模裁员、业务优化等核心内容,并对未来投资价值提出建议。

雅诗兰黛集团(The Estée Lauder Companies Inc., NYSE: EL)作为全球高端美妆行业的领军企业,近年来面临严峻的市场挑战。本报告基于最新的财务数据、市场表现和重组计划实施情况,对雅诗兰黛的品牌重组战略效果进行全面评估。分析显示,尽管公司股价在2025年出现显著反弹,但重组战略仍面临多重挑战,效果呈现复杂态势。

根据财报数据,雅诗兰黛在2025财年第二季度(2024年9月30日至12月31日)净销售额同比下降6%至40.04亿美元,净利润从上年同期的5.74亿美元转为亏损5.8亿美元[1]。这一业绩恶化主要源于亚洲旅游零售业务疲软、通胀压力以及消费者行为变化等多重因素。

为应对业绩困境,雅诗兰黛于2023年末推出"利润恢复与增长计划"(Profit Recovery and Growth Plan, PRGP),该计划包括采用更具竞争力的采购方式、改善供应链网络效率、外包部分服务等措施,以降低成本、提高效率[2]。

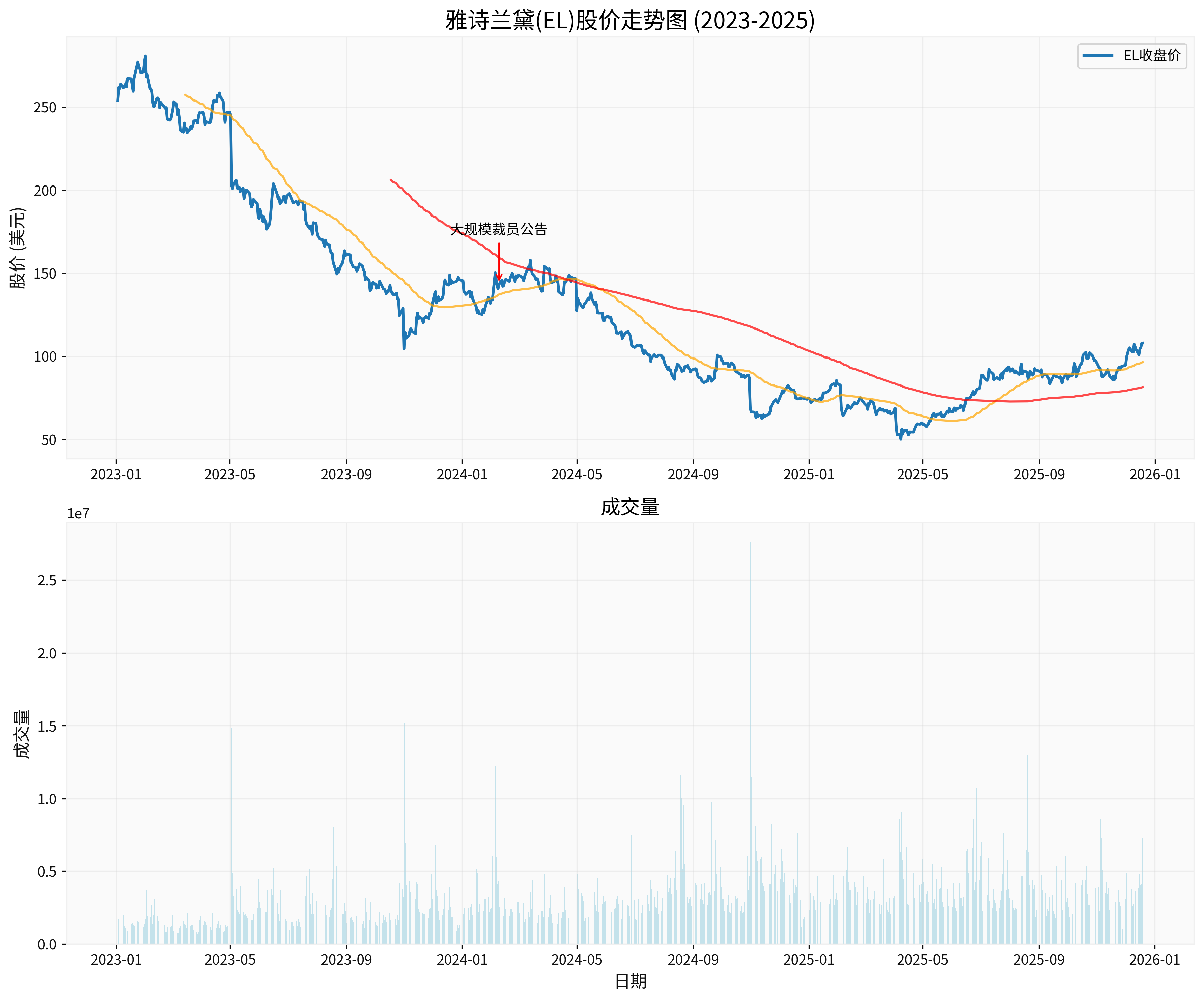

雅诗兰黛宣布了公司近10年来最大规模的裁员计划,将裁减5800至7000个工作岗位[1]。这远超2024年初宣布的全球员工总数3%至5%(约3100人)的裁员规模[2]。重组计划下的具体举措预计将在2026财年末完成。

- 外包策略:部分工作环节通过外包进行,降低固定成本

- 供应链重组:改善供应链网络效率,采用更具竞争力的采购方式

- 流程简化:通过数字化转型和流程再造提升运营效率

从股价走势可以看出:

- 长期趋势:2023年以来股价整体呈下降趋势,从256.18美元跌至108.00美元,跌幅达57.84%[0]

- 近期反弹:2025年股价出现显著反弹,年内涨幅达45.99%,6个月涨幅43.64%[0]

- 技术面:当前股价高于50日均线($96.56)和200日均线($81.50),呈现短期强势[0]

| 指标 | 当前值 | 分析 |

|---|---|---|

| 市值 | 389.3亿美元 | 相对稳定,反映市场信心 |

| P/E比率 | -41.95x | 亏损状态,估值承压 |

| 净利润率 | -6.44% | 盈利能力严重受损 |

| ROE | -22.87% | 股东回报率为负 |

| 流动比率 | 1.32 | 短期偿债能力尚可 |

按产品类别划分,护肤品业务仍占主导地位(48.9%),彩妆(29.6%)和香水(17.5%)紧随其后。按地区分布,EMEA地区贡献最大(37.5%),亚太地区(31.7%)和美国市场(30.8%)相对均衡[0]。

- 成本控制见效:第二季度毛利率扩大310个基点至76.1%,主要来源于PRGP计划带来的净收益[2]

- 市场信心恢复:2025年股价大幅反弹,反映投资者对重组前景的乐观预期

- 运营效率提升:通过外包和流程简化,公司运营效率得到改善

- 盈利能力承压:营业利润率从去年同期的13.4%降至-14.5%,亏损主要源于业务重组、资产减值等一次性项目[2]

- 裁员规模过大:5800-7000人的裁员规模可能影响员工士气和公司文化

- 市场环境不确定:全球经济增长放缓、消费者信心波动等外部因素影响复苏进程

在必需消费品板块中,雅诗兰黛的表现相对滞后。分析师普遍给予"持有"评级,目标价区间70-125美元,共识目标价105美元[0]。

- 品牌组合:拥有强大的高端品牌矩阵

- 研发实力:持续的产品创新能力

- 全球布局:多元化的市场分布

- 重组计划将继续推进,成本节约效果将进一步显现

- 亚洲旅游零售业务有望逐步恢复

- 股价可能维持震荡上行趋势

- 需要关注数字化转型的实际效果

- 新兴市场增长潜力将成为关键驱动因素

- 可持续发展和ESG表现将影响品牌价值

基于当前分析,建议:

- 谨慎乐观:重组效果初显,但盈利能力仍需观察

- 关注催化剂:亚洲市场复苏、新产品推出、成本节约超预期

- 风险管控:密切关注全球经济走势和消费者信心变化

雅诗兰黛的品牌重组战略正处于关键执行阶段。尽管大规模裁员和业务重组带来了短期阵痛,但从毛利率改善和股价反弹来看,重组效果开始显现。然而,公司仍面临盈利能力恢复、市场环境不确定等挑战。建议投资者密切关注PRGP计划的执行进度和亚洲市场的复苏情况,以更准确地评估重组战略的长期效果。

[0] 金灵API数据 - 雅诗兰黛公司财务数据、股价表现和市场指标

[1] 搜狐网 - “雅诗兰黛宣布史上最大裁员:5800至7000岗位削减,美妆业巨变!” (https://www.sohu.com/a/857092400_122066679)

[2] 凤凰网 - “业绩’跌跌不休’,雅诗兰黛宣布将裁减5800至7000个岗位,近10年来最大规模” (https://finance.ifeng.com/c/8goxmausx1I)

[3] 腾讯网 - “国际知名品牌宣布:大裁员!” (https://new.qq.com/rain/a/20250210A04JZ400)

[4] 今日头条 - “雅诗兰黛再次宣布裁员计划,以实现降本增效” (https://www.toutiao.com/article/7468494645748597300/)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考