海澜之家营收下滑破局分析:品牌重塑与多品牌战略

深度分析海澜之家主品牌营收持续下滑原因,探讨品牌年轻化转型、多品牌战略深化、渠道优化与数字化转型等破局策略,评估其投资价值与风险。

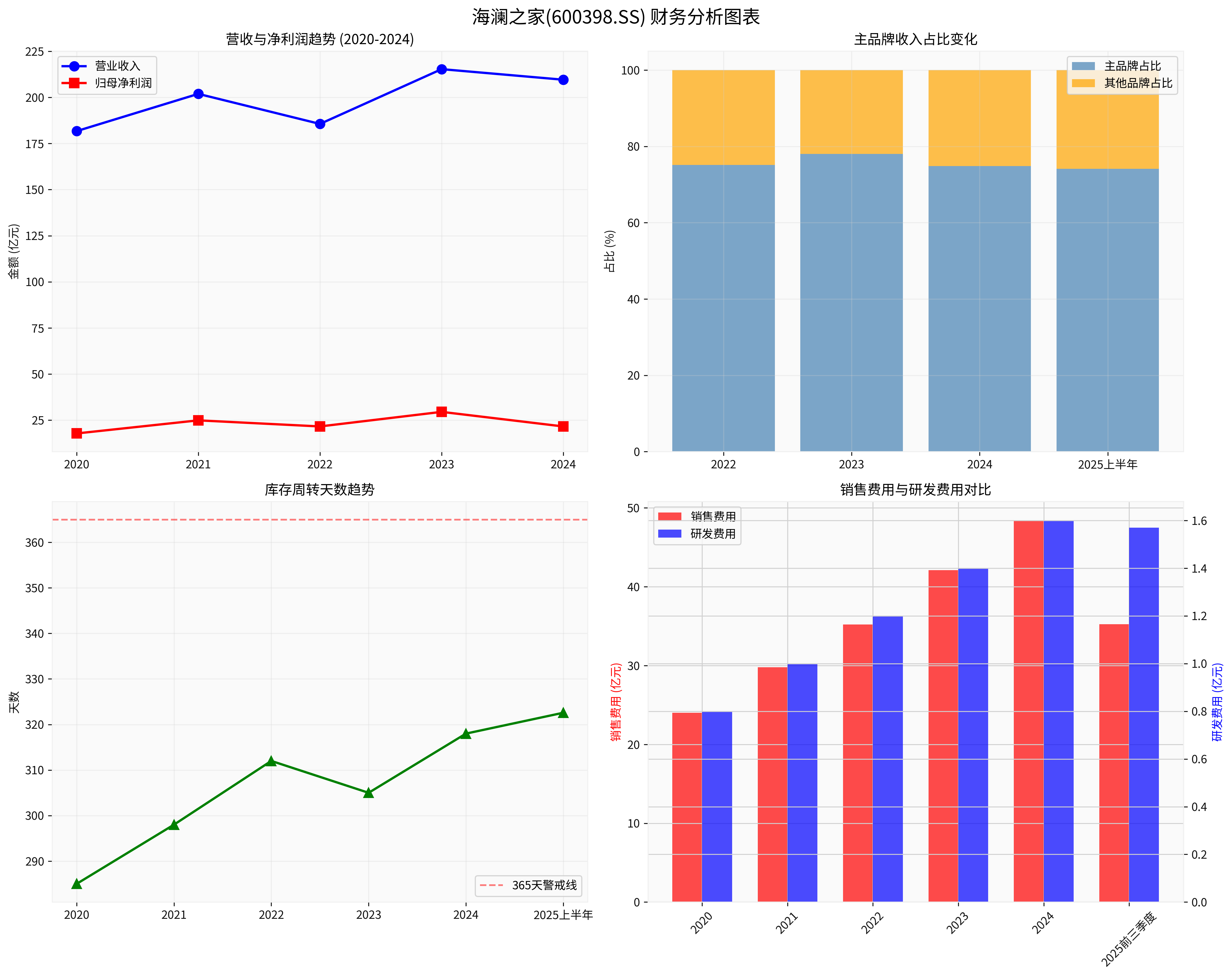

海澜之家作为国内男装龙头企业,近年来主品牌营收呈现持续下滑态势。根据最新财报数据,2024年海澜之家系列营收达到152.7亿元,同比下滑7.22%;2025年前三季度,主品牌营收降至108.49亿元,同比减少3.99%[1]。更值得关注的是,公司归母净利润在2024年同比大幅下滑26.88%,仅为21.59亿元,这一盈利水平甚至不及十年前的2014年(23.75亿元),意味着业绩已倒退至少十年[1]。

从收入结构来看,海澜之家对主品牌的依赖度仍然过高。2022年至2024年以及2025年上半年,主品牌在总营收中的占比分别为75.1%、78.0%、74.8%及74.1%[3]。虽然公司近年来积极推行多品牌战略,但主品牌仍然贡献了近四分之三的收入,这种单一品牌依赖的结构性风险在市场竞争加剧的背景下愈发凸显。

库存管理问题日益严重,截至2025年上半年末,海澜之家的存货金额攀升至102.55亿元,库存周转天数长达322.58天,这意味着公司需要超过一年时间才能消化现有库存,资金压力明显[1]。同时,销售费用持续攀升,从2020年的24.03亿元增长至2024年的48.41亿元,而同期研发费用仅为1.57亿元,销售投入是研发投入的22.4倍,反映出公司重营销轻研发的发展模式[1]。

在2024年天猫"双十一"男装店铺销售榜中,海澜之家仅排名第六,落后于优衣库、骆驼、波司登、鸭鸭、太平鸟等品牌[5]。这一排名变化反映出传统男装品牌正在失去对年轻消费者的吸引力,海澜之家在品牌年轻化和时尚化转型方面相对滞后。

整个传统男装行业都面临增长困境。太平鸟2025年前三季度营收同比下滑7.15%至42.17亿元,归母净利润暴跌超七成至0.28亿元;报喜鸟第三季度营收虽增长3.07%,但归母净利润下降45.66%[5]。这表明海澜之家面临的问题是行业性的,需要从根本上重新思考商业模式。

随着消费者对生活品质追求的提升,中高端男装市场逐渐成为消费热点,但海澜之家在品牌定位和产品创新方面未能及时跟上消费升级趋势[4]。同时,泛户外品牌、快时尚品牌等新兴业态正在分流传统男装的市场份额。

截至2025年12月,海澜之家市值为301.1亿美元,当前股价6.27美元,市盈率14.25倍,市净率1.67倍[0]。考虑到公司业绩下滑趋势,当前估值水平相对合理,但缺乏明显投资吸引力。

- 品牌老化风险:主品牌持续下滑可能影响公司整体估值

- 库存风险:高库存水平可能导致资产减值损失

- 竞争加剧风险:新兴品牌和国际品牌的双重挤压

- 转型不及预期风险:多品牌战略和数字化转型需要时间验证

短期来看,海澜之家仍面临较大业绩压力,投资者需保持谨慎。中长期来看,如果公司能够成功实施品牌重塑和多品牌战略,有望重新获得增长动力。建议投资者密切关注公司季度业绩改善情况、子品牌发展进展以及库存管理优化效果。

海澜之家主品牌营收下滑是多重因素共同作用的结果,既有外部市场竞争加剧的影响,也有内部品牌老化、产品创新不足、库存管理低效等问题。破局需要系统性的解决方案,包括品牌重塑、多品牌战略深化、数字化转型和供应链优化等多个维度的协同推进。

从投资角度来看,海澜之家正处于转型关键期,短期业绩承压难以避免,但作为中国男装行业的龙头企业,如果能够成功实现转型升级,仍具备长期投资价值。投资者应密切关注公司转型进展,适时把握投资机会。

[0] 金灵API数据 - 海澜之家(600398.SS)公司概况和财务数据

[1] 腾讯网 - "男人的衣柜"业绩倒退,海澜之家开始卖水了 (https://new.qq.com/rain/a/20251211A07XGT00)

[2] 新浪财经 - 海澜之家(600398):2025Q1主业企稳 京东奥莱有望成为新的增长亮点 (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/799612318191/index.phtml)

[3] 腾讯网 - 海澜之家的"中年危机" (https://new.qq.com/rain/a/20251202A02C1X00)

[4] 东方财富网 - 海澜之家数字化发展打造品牌核心竞争力 (http://news.ppzw.com/Article_Print_252104.html)

[5] 腾讯网 - 男装品牌的"第二曲线"生死局 (https://new.qq.com/rain/a/20251205A06MOF00)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考