2025年12月下旬 科伦药业营收下滑20%:创新药管线能否扭转颓势?

分析科伦药业2025年前三季度业绩下滑20%的原因,重点解读其ADC创新药管线布局与默沙东合作价值,探讨转型中的投资机会与风险。

科伦药业(002422.SZ)2025年前三季度业绩表现承压,实现营业总收入132.77亿元,同比下降20.92%;归母净利润12.01亿元,同比大幅下降51.41%[1]。从单季度来看,第三季度表现更为疲软,主营收入41.93亿元,同比下降15.48%;归母净利润仅2.0亿元,同比下滑70.18%[2]。

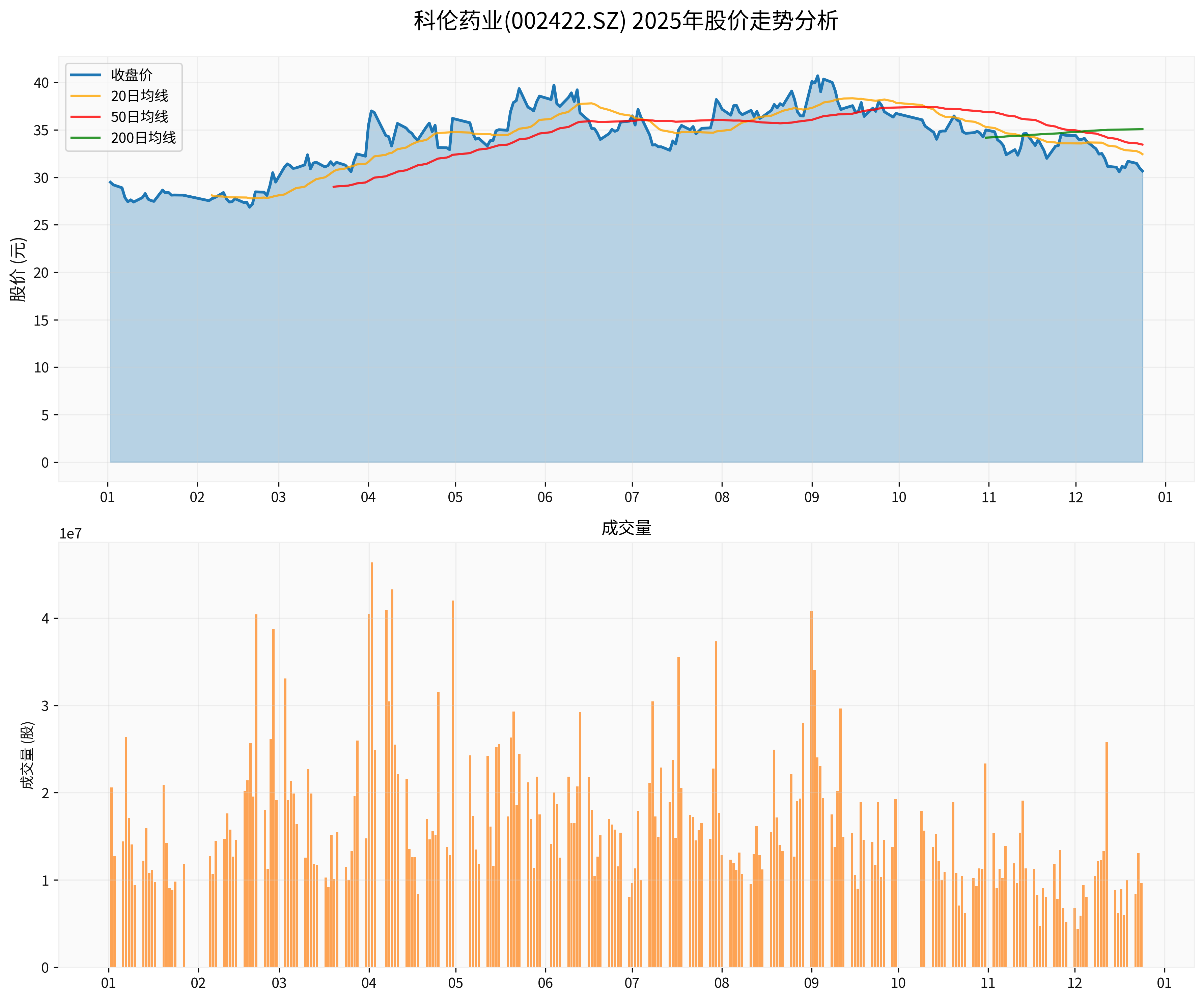

从股价走势可以看出,公司股价在年内高点41.72元后持续回落,当前股价30.66元,相对年内高点跌幅达26.51%,反映了市场对公司业绩下滑的担忧[0]。

- 抗生素业务下滑:在医药中间体需求回落叠加主要抗生素品种价格下降影响下,公司毛利率下滑至32.8%[1]

- 市场竞争加剧:仿制药市场竞争激烈,价格压力持续增大

- 成本上升:原材料成本和运营成本上升挤压利润空间

- 净利率大幅下降:从去年同期的较高水平降至9.10%[0]

- 现金流承压:经营活动产生的现金流量净额16.84亿元,同比下降48.57%[1]

- 盈利能力减弱:ROE仅为7.17%,低于行业平均水平[0]

科伦药业在ADC(抗体偶联药物)领域取得重大突破,成为国内该领域的代表性企业之一[3]:

- 芦康沙妥珠单抗(佳泰莱®):国内首个获得完全批准上市的国产ADC药物,具有全球知识产权。继2024年11月首个适应症获批后,2025年3月和10月分别有新适应症获批[3]

- 博度曲妥珠单抗(HER2 ADC舒泰莱®):针对二线及以上HER2阳性乳腺癌适应症的NDA已于10月获批上市,头对头对比T-DM1的III期研究显示疗效指标优势显著[3]

- 管线丰富:SKB518、SKB500及双抗ADC药物SKB571均进入II期临床,形成梯次布局[3]

与默沙东的合作是科伦药业创新转型的重要里程碑:

- 合作规模:2022年科伦博泰与默沙东达成合作,涉及9款ADC产品,潜在合作金额超过百亿美元[4]

- 全球化进展:芦康沙妥珠单抗已启动15项全球III期研究,覆盖肺癌、乳腺癌等高发癌种[3]

- 商业价值:芦康沙妥珠单抗2025年上半年销售额已超过3亿元[4]

科伦药业在合成生物学领域构建了完整的商业化体系:

- 技术平台:依托强大的生物发酵底层技术平台,构建"选品-研发-大生产"商业化体系[3]

- AI赋能:利用人工智能深度赋能合成生物学研发、工厂大罐发酵和实验室小试发酵过程优化[3]

- 产业化应用:将前沿技术研发成果成功应用于高价值产品开发

- 市盈率:29.42倍,处于历史中等水平[0]

- 市净率:2.07倍,相对合理[0]

- 市值:490亿元,反映市场对公司创新药业务的期待[0]

- 医保目录纳入:公司5个品种纳入2025年国家医保目录,包括芦康沙妥珠单抗等重要产品[5]

- 新药上市:博度曲妥珠单抗等新药陆续上市,丰富产品矩阵[4]

- 临床进展:多个在研项目进入关键临床阶段,有望带来持续催化

- 临床失败风险:创新药研发存在不确定性,临床试验可能失败

- 监管风险:药品审批政策变化可能影响产品上市进度

- 竞争风险:ADC领域竞争激烈,面临国内外药企的激烈竞争

- 市场推广:新药市场推广需要大量投入,存在不确定性

- 医保谈判:医保谈判可能影响产品定价和利润空间

- 产能瓶颈:新产品放量可能受限于产能

- 现金流压力:创新药研发投入巨大,短期内可能继续承压现金流

- 估值风险:如果创新药业务不及预期,高估值难以维持

科伦药业正处于传统仿制药业务向创新药转型的关键时期。虽然短期内业绩承压,但公司在ADC药物和合成生物学领域的技术积累和产品管线为公司长期发展奠定了基础。

- 芦康沙妥珠单抗等核心产品的销售放量情况

- 在研管线的临床进展

- 与默沙东等国际药企合作的深化

- 传统业务企稳回升的信号

总体而言,科伦药业具备从传统制药企业向创新药企转型的潜力,但转型过程充满挑战,投资者需要平衡短期业绩压力与长期创新价值。

[0] 金灵API数据 - 科伦药业财务数据和股价信息

[1] 腾讯网 - “川宁生物创年内新低,屋漏偏逢连夜雨” (2025-12-14)

[2] 证券之星 - “科伦药业(002422)12月22日主力资金净卖出4426.20万元” (2025-12-22)

[3] 搜狐 - “2025年度创新力企业:从ADC到合成生物学,科伦药业’仿创转型’成果斐然” (2025-12-19)

[4] 药智新闻 - “一天两款国产ADC授权出海” (2025-12-09)

[5] 腾讯网 - “科伦药业:公司5个品种药品纳入国家医保目录” (2025-12-08)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考