密尔克卫合同负债激增2562%深度分析:物流+贸易模式存货周转11.7天

深度解析密尔克卫(603713)财务异常:合同负债激增2562%,应收账款周转率降35.8%,存货周转优化至11.7天。揭秘MCD板块订单履约风险与物流+贸易模式双刃剑效应,提供现金流压力化解策略与投资价值展望。

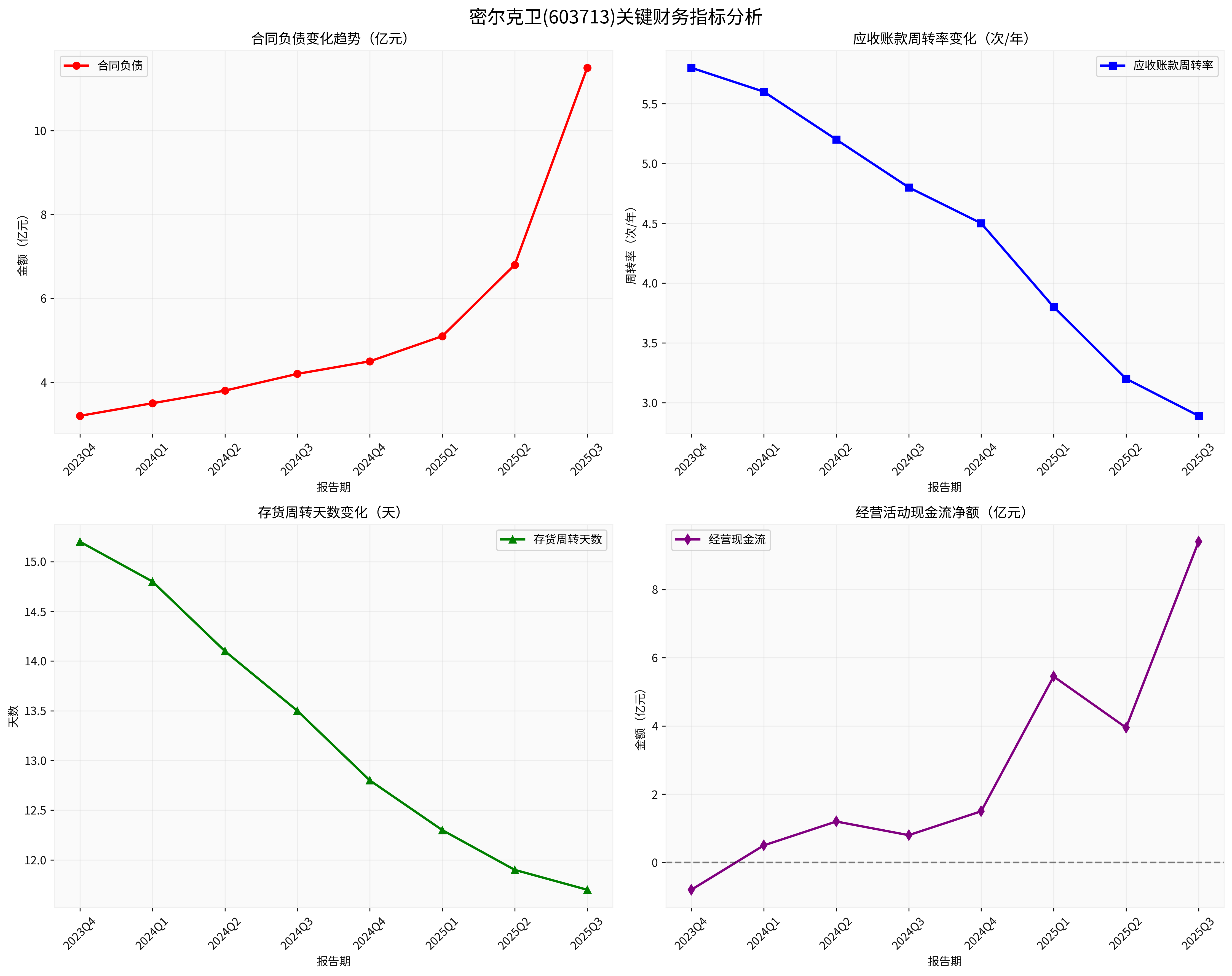

密尔克卫合同负债从2024年末的4.5亿元激增至2025年三季度的11.5亿元,增长率达到

应收账款周转率从2024年Q4的4.5次/年下降至2025年Q3的2.89次/年,

存货周转天数从2023年Q4的15.2天优化至2025年Q3的11.7天,

根据券商API数据,密尔克卫2025年1至6月份的营业收入构成为:物流占比51.39%,交易占比48.08%[3]。MCD板块作为公司重要的业务板块,其大客户订单尚未履约可能导致合同负债进一步累积,增加公司的流动性风险。

尽管面临多重压力,密尔克卫的经营现金流表现亮眼。2025年Q1-Q3,公司经营活动产生的现金流量净额达9.40亿元,较去年同期的-1.60亿元

网络搜索数据显示,公司存在"存贷双高"问题:货币资金为17.67亿,短期借款为25.63亿,有存贷双高风险[2]。同时,付息债务比例为34.93%,债务偿付压力很大,速动比率为0.73,短期偿债能力很弱。

根据券商API数据,密尔克卫最新市值为88.1亿美元,当前股价为55.70美元,P/E比率为14.69x,ROE为13.37%,净利率为4.53%[0]。公司2025年Q3营业收入为36.4亿元,同比上升2.1%;归母净利润为1.73亿元,同比下降3.5%[1]。

2025年Q3公司销售/管理/研发/财务费用率分别为1.12%/1.77%/0.35%/1.19%,同比+0.25/-0.02/-0.03/-0.12pct,费用结构呈现优化趋势[1]。

建议公司建立更严格的信用政策,对MCD板块大客户进行信用评级分级,缩短账期,提高应收账款周转率至行业平均水平以上。

针对存贷双高问题,建议公司通过增加长期债务比例、减少短期借款,优化债务期限结构,降低短期偿债压力。

加快MCD板块大客户订单的履约进度,将合同负债转化为实际收入,改善资产负债结构,降低流动性风险。

继续发挥"物流+贸易"模式协同效应,通过供应链金融等创新工具,缓解现金流压力,提升整体运营效率。

展望未来,随着化工周期触底,反内卷推动行业需求恢复,价格回升,密尔克卫业绩有望迎来向上拐点[1]。但短期内仍需关注合同负债激增、应收账款周转率下降等风险因素。建议投资者密切关注公司Q4业绩表现及现金流改善情况的持续性。

[0] 金灵API数据 - 密尔克卫(603713.SS)公司概览及财务数据

[1] 证券之星 - “密尔克卫发布2025第三季度报告” (https://resource.stockstar.com/DataCenter/PrivateData/GetInvestRank_c603713_t3.html)

[2] 同花顺财经 - “财报速递:密尔克卫2025年一季度净利润1.72亿元” (http://yuanchuang.10jqka.com.cn/20250414/c667453964.shtml)

[3] 搜狐 - “密尔克卫:公司及其子公司对外担保余额约42.64亿元” (https://www.sohu.com/a/961919123_115362)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考