2025年12月下旬 爱美客业绩下滑分析:医美行业转型而非下行周期

深度解析爱美客2025年Q1业绩下滑17.9%背后的医美行业结构性调整,探讨政策监管、竞争格局与技术创新对行业的影响,揭示从高速增长向高质量发展的转型路径与投资机会。

爱美客作为国内医美龙头企业,近期业绩下滑确实反映了医美行业正经历结构性调整,但并非简单的行业下行周期,而是从高速增长向高质量发展的转型阵痛。

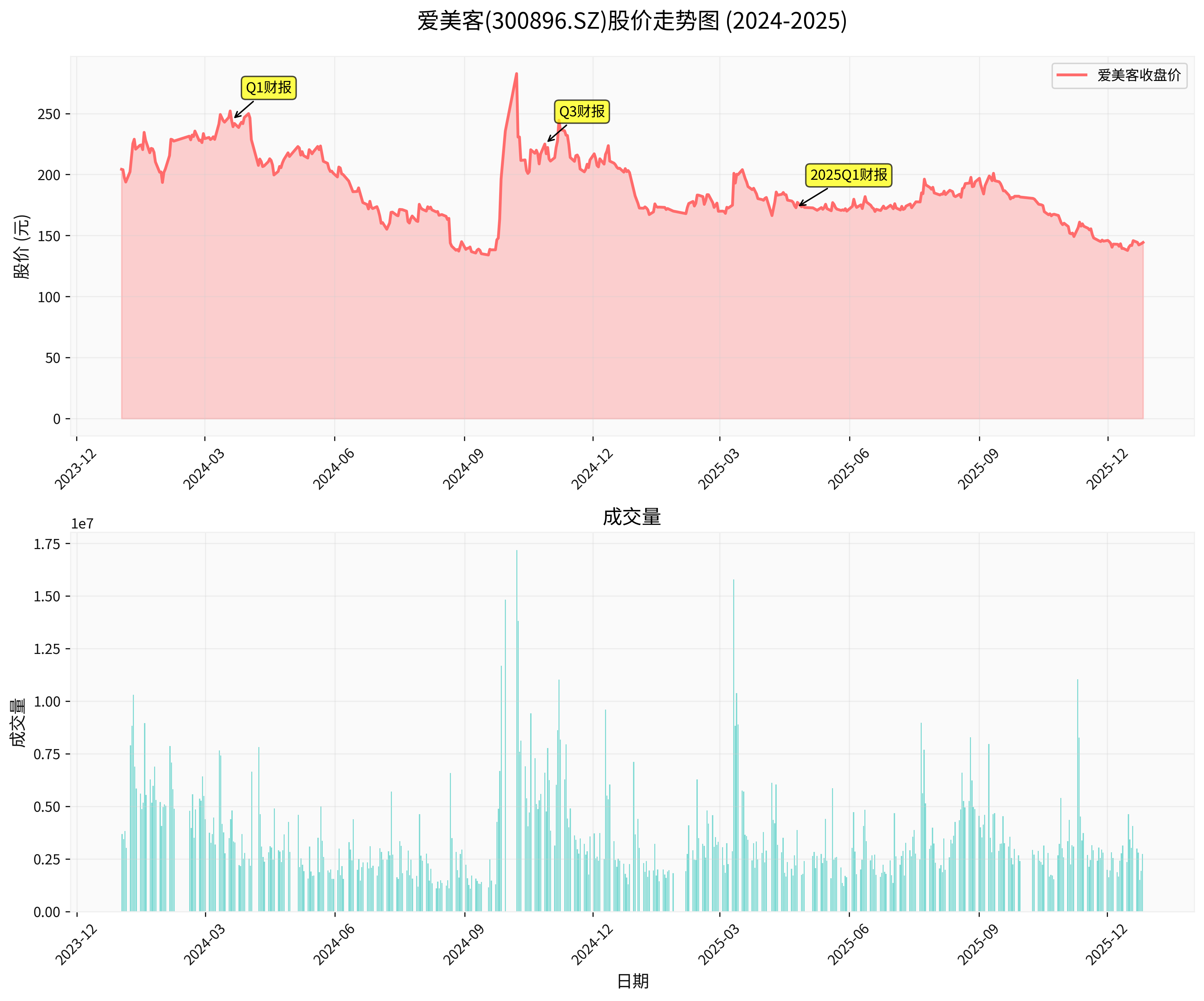

根据最新财报数据,爱美客2025年第一季度业绩出现显著下滑:营业收入6.63亿元,同比下降17.9%;归母净利润4.44亿元,同比下降15.9%;扣非归母净利润4.02亿元,同比下降24.0%[1]。这一下滑趋势在2024年已现端倪,全年营收增速仅5.45%,净利润增速5.33%,双双创下自2016年以来的最低水平[1]。

从股价表现来看,爱美客已从2021年高点下跌约75%,2025年至今下跌19%[2]。当前股价144.33元,较2024年初的210.23元下跌31.35%[0],市值蒸发严重,反映了投资者对医美行业前景的深度担忧。

根据行业报告数据,中国医美市场2021-2023年复合年均增长率为15%-20%,预计2024-2027年将放缓至10%-15%[4]。这种增速放缓并非行业衰退,而是市场基数扩大后的正常现象。2024年我国医美市场规模已突破千亿大关,预计2025年将突破1500亿元[3]。

玻尿酸市场的同质化竞争正在加剧[1]。爱美客的溶液类产品虽然销量增长24.4%,但营收仅微增4.4%,反映出激烈的市场竞争和被动降价策略[1]。这种"量增价跌"的模式表明行业已从产品驱动转向运营驱动。

2023年十一部门联合整治医美行业后,非合规机构淘汰率超30%[4]。虽然短期内造成行业阵痛,但长期有利于头部企业集中度提升。2025年《医疗美容广告合规指引》的落地,将使合规机构获客成本下降15%[4]。

随着消费者认知提升,对医美产品的安全性和有效性要求更高。单纯依靠营销驱动的增长模式难以为继,产品力和服务质量成为竞争核心。

当前医美行业正处于技术迭代的关键期。AI辅助设计、再生材料(如聚左旋乳酸)等新技术正在推动项目升级,单疗程价格可提升20%-30%[4]。2025年预计将有1-2款胶原产品获批,为行业带来新的增长点[4]。

医美板块动态PE已从2021年峰值80倍回落至2024年25倍,处于近5年10%分位[4]。爱美客当前PE为29.69倍[0],考虑到其58.26%的净利率和18.98%的ROE[0],估值具备一定吸引力。

尽管业绩下滑,爱美客财务指标依然稳健:流动比率10.03,速动比率9.79[0],显示极强的短期偿债能力。经营利润率65.66%,净利率58.26%[0],盈利能力在医疗设备行业中仍属顶级水平。

- 消费升级:2025年人均可支配收入预期增长6.5%,医美客单价提升至1.2万元[4]

- 出海机遇:2025年Q3海外临床试验启动,打开欧美市场估值空间[4]

- 产品创新:再生材料、胶原蛋白等新产品线有望带来差异化竞争优势

爱美客业绩下滑确实标志着医美行业告别野蛮生长的黄金时代,但这不等于行业进入下行周期,而是进入高质量发展的新阶段:

- 短期阵痛不可避免:行业整合、竞争加剧将继续压制短期业绩

- 长期基本面依然向好:消费升级、技术创新、集中度提升将支撑长期增长

- 投资策略需调整:从追求高增长转向关注质量、创新和国际化能力

对于投资者而言,当前或许是布局优质医美企业的时机,但需要更长的投资视野和更强的风险承受能力。医美行业的未来属于那些能够在产品创新、精细化运营和国际化布局方面建立竞争优势的企业。

[0] 金灵API数据 - 爱美客(300896.SZ)公司概况及财务数据

[1] 新浪财经 - “爱美客一季度营利双降,'医美三剑客’集体面临转型阵痛” (https://finance.sina.com.cn/jjxw/2025-05-06/doc-inevrkva2214700.shtml)

[2] 腾讯网 - “当爱美客沦为’老登股’” (https://new.qq.com/rain/a/20251226A0259Z00)

[3] 原创力文档 - “2025年医美行业分析报告” (https://max.book118.com/html/2025/0312/7063021032010046.shtm)

[4] 东方财富网 - “医疗美容行业已经连续跌了3年,2025年医疗美容行业会投资机会” (https://caifuhao.eastmoney.com/news/20250211161103071034380)

[5] 今日头条 - “行业加速洗牌,2025年医美各方将如何破局?” (https://www.toutiao.com/w/1819948977196426/)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考