爱美客嗨体收入下滑23.79%:华熙生物低价竞品冲击分析

深度分析爱美客核心产品收入下滑原因及应对策略,对比华熙生物竞争优劣势,提供医美行业投资价值评估与战略建议。

根据最新财务数据,爱美客(300896.SZ)2025年前三季度营收与净利润分别同比下降21.5%和31.1%,核心产品"嗨体"所在的溶液类板块收入下滑23.79%,"濡白天使"所在的凝胶类产品板块收入下滑23.99%[1]。这一数据标志着这家曾经被誉为"女人的茅台"的医美龙头正面临严峻挑战。

爱美客股价已从高点大幅回落,当前股价144.33美元,较52周高点209美元下跌约31%,年内跌幅达18.16%,近一年跌幅更是高达29.01%[0]。相比之下,华熙生物(688363.SS)股价同样承压,但跌幅相对较小。

华熙生物推出的"润致·格格"以30%至50%的价格优势正在分流"嗨体"市场份额[1]。在透明质酸填充剂市场,爱美客虽然仍以超过30%的市占率稳居国内第一,但华熙生物(8.1%)和昊海生科(6.0%)正在积极追赶[2]。

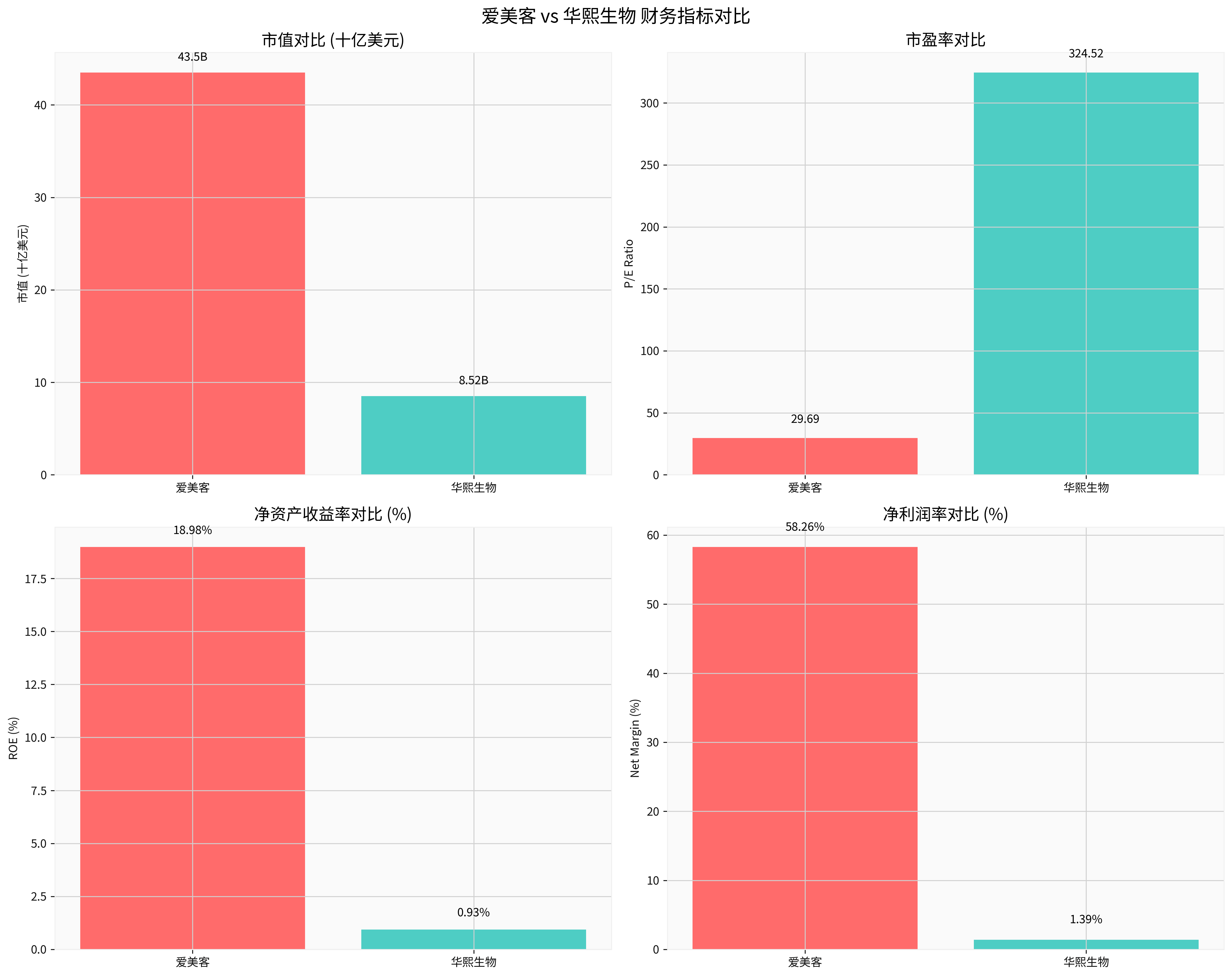

从财务指标来看,爱美客仍保持较强优势:

- 盈利能力:爱美客净利率高达58.26%,ROE为18.98%,远超华熙生物的1.39%和0.93%[0]

- 财务稳健性:爱美客流动比率10.03,速动比率9.79,显示极强的短期偿债能力[0]

- 估值水平:爱美客P/E为29.69倍,相对合理,而华熙生物高达324.52倍,存在估值泡沫风险[0]

爱美客过度依赖注射类产品,占收入99%以上,产品结构相对单一[2]。而华熙生物正在积极布局口服玻尿酸等C端健康消费场景,产品线更加多元化。

- 爱美客:主要采用改良型创新策略,聚焦剂型升级

- 华熙生物:在透明质酸原料领域具有技术优势,成本控制能力更强

- 昊海生科:布局可降解聚酯微球,技术代际领先

- 适度调整"嗨体"价格策略,推出不同价位的产品线

- 加强产品升级换代,突出技术优势和临床效果

- 强化品牌定位,避免陷入价格战泥潭

- 加快再生材料领域布局,巩固"濡白天使"市场地位

- 拓展产品线,降低对单一产品的依赖

- 加强研发投入,推动技术创新

- 加强与高端医美机构的战略合作

- 优化经销商体系,提升渠道效率

- 探索直销模式,增强对终端的控制力

- 加大海外市场布局,目前海外收入占比仅0.5%[2]

- 关注下沉市场机会,推出适合不同消费层级的产品

- 利用充裕现金流(168.79亿元)进行战略并购

- 考虑股份回购,提振市场信心

- 优化资本结构,提升资金使用效率

- 严格遵守NMPA三类械认证要求,目前拥有15项认证[2]

- 加强产品质量管控,避免安全风险

- 规范营销行为,避免过度宣传

尽管业绩短期承压,但爱美客仍具备较强投资价值:

- 市值435亿美元,在医美细分领域具备龙头地位

- 29.69倍P/E相对合理,低于历史平均水平

- 强劲的盈利能力和现金流支撑长期价值

- 行业竞争加剧,价格战风险

- 监管政策变化风险

- 产品结构单一风险

- 海外拓展不确定性

爱美客面临的挑战是行业发展到成熟阶段的必然现象,但公司仍具备较强的竞争优势和应对能力。短期来看,公司需要通过产品策略调整和渠道优化来应对华熙生物的低价竞争;长期来看,通过技术创新、产品多元化和国际化布局,爱美客有望重新确立增长动能。

投资者应关注公司在新产品研发、海外市场拓展以及并购整合方面的进展,这些将是决定公司能否重回增长轨道的关键因素。

[0] 金灵API数据 - 爱美客(300896.SZ)和华熙生物(688363.SS)财务数据及股价信息

[1] DoNews - “爱美客业绩双降市值蒸发七成” (https://www.donews.com/news/detail/4/6334216.html)

[2] 今日头条 - “爱美客作为国内医美注射类耗材龙头” (https://www.toutiao.com/article/7480715060923482624)

[3] 今日头条 - “爱美客2024年年报另解:从行业生态视角看战略瓶颈与突围路径” (https://www.toutiao.com/article/7483806983288635955/)

[4] 腾讯网 - “记’医’2025丨医美转型进行时:博弈中寻机,规范中生长” (https://new.qq.com/rain/a/20251205A064G600)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考