2025年12月下旬 英特尔与台积电晶圆代工竞争格局深度分析(2025)

本报告深度分析2025年英特尔与台积电在晶圆代工领域的竞争格局,包括财务表现、技术竞争、市场份额及未来战略,揭示台积电主导地位与英特尔转型机遇。

2024-2025年期间,英特尔与台积电在晶圆代工领域的竞争格局呈现出显著分化态势。台积电凭借技术领先优势和强大的客户基础,继续巩固其市场主导地位,而英特尔则通过激进的战略调整和技术投资寻求突破。本报告将从财务表现、技术竞争、市场地位和未来战略四个维度深入分析这一竞争格局的演变。

截至2025年12月,台积电市值达到1.57万亿美元,而英特尔仅为159.39亿美元,两者相差近10倍[0]。这种巨大的市值差距反映了市场对两家公司未来发展前景的截然不同预期。

台积电的P/E比率为26.82倍,远低于英特尔的826.43倍[0]。这种估值差异虽然看似英特尔更便宜,但实际上反映了英特尔的盈利能力问题。台积电的ROE高达33.60%,净利润率达到42.92%,而英特尔的ROE仅为0.20%,净利润率仅0.37%[0]。

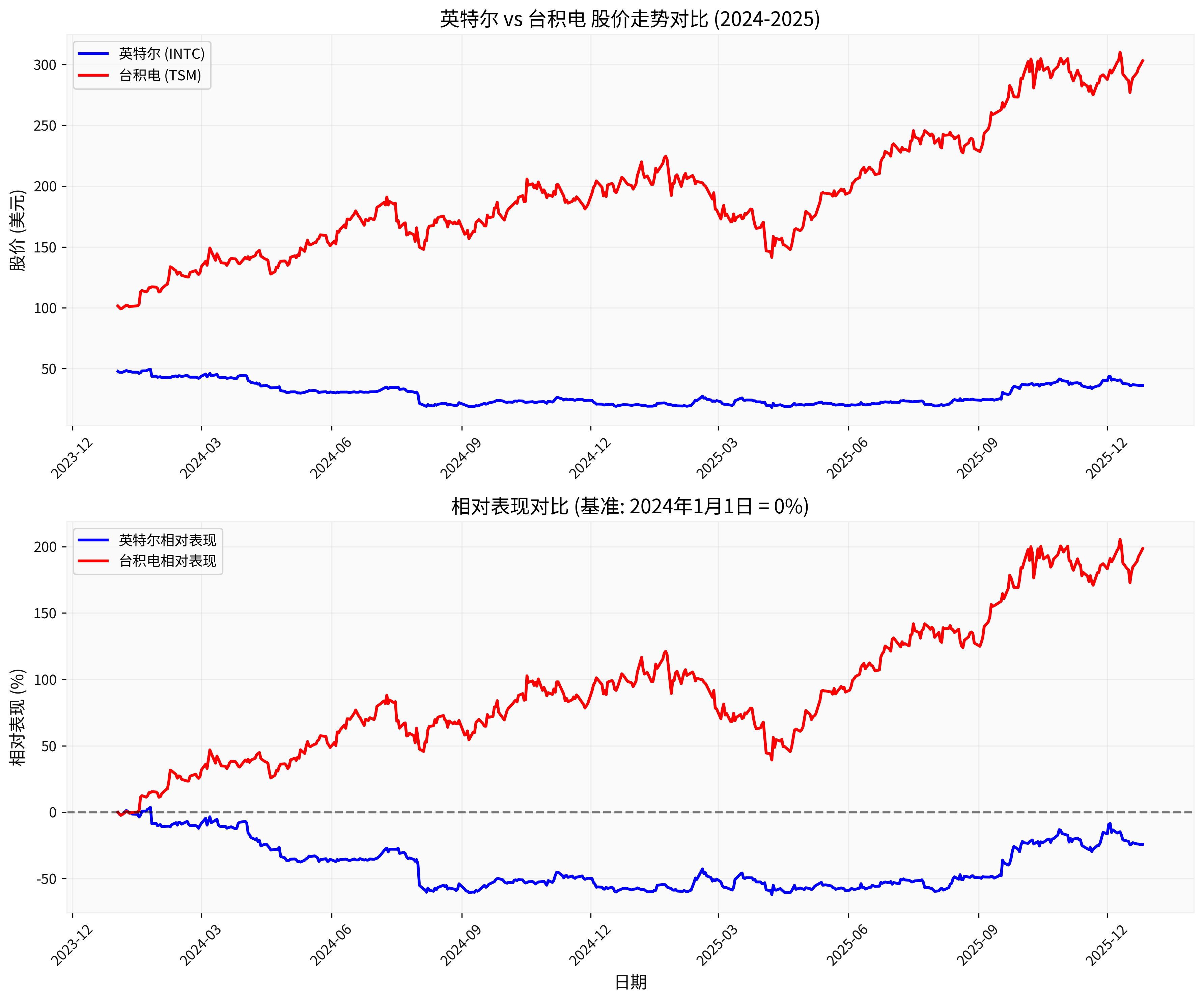

从股价走势来看,两家公司的表现呈现极端分化[1]:

台积电2024年股价涨幅达到198.56%,而英特尔则下跌24.17%[1]。这种巨大差异主要源于:

- 台积电在AI芯片需求激增中的核心地位

- 英特尔传统PC市场疲软及代工业务转型阵痛

台积电在先进制程领域保持绝对领先地位。根据市场研究数据,2024年第三季度台积电在全球晶圆代工市场份额达到64.9%,并进一步增长至71%[2]。

- 3纳米制程已占2024年Q4销售额的26%

- 5纳米制程占比34%

- 7纳米制程占比14%

- 2纳米制程计划2025年下半年量产,2026年大规模生产[3]

英特尔的核心筹码是14A制程节点,预计在功耗效率和芯片密度方面具有竞争力[2]。此外,英特尔还展示了多芯片2.5D/3D处理器技术,硅面积达10,296平方毫米,集成14A和18A等领先技术[4]。

2024年全球晶圆代工行业总收入达到1317亿美元,其中台积电占据62%的市场份额[2]。加上联华电子等其他台湾公司,台湾整体份额超过70%,稳居全球半导体制造核心地位。

相比之下,三星代工市场份额从2019年的16%下降到2024年的10%,而英特尔的晶圆代工部门在2024年第四季度亏损虽缩小至23亿美元,但仍未进入全球前十大晶圆代工厂商名单[3]。

- 客户计算集团:57.0%(302.9亿美元)

- 英特尔晶圆代工服务:33.0%(175.4亿美元)

- 数据中心集团:24.1%(128.2亿美元)[0]

台积电的客户结构更加多元化,美国市场贡献68.8%的收入,中国市场11.5%,台湾本土9.3%[0]。这种多元化的客户结构为台积电提供了更强的抗风险能力。

台积电在AI芯片制造领域占据核心地位。2025年第三季度,台积电营收330.63亿美元,环比增长9.3%,市场份额进一步提升至71%[2]。这种增长主要得益于AI和高性能计算芯片的强劲需求。

台积电正在积极推进以下战略:

- 技术领先:2纳米制程按计划推进,苹果已获得超过一半的初始产能[5]

- 产能扩张:投资建设三座新工厂以满足需求

- 客户锁定:与苹果、英伟达、AMD等头部客户建立长期合作关系

英特尔采取多管齐下的追赶策略:

- 技术突破:重点发展14A制程和High-NA EUV技术

- 生态整合:通过多芯片封装技术提供差异化解决方案

- 价格策略:在CPU市场采取激进定价,200美元以下市场占据主导地位[4]

台积电将继续保持技术领先,特别是在2纳米制程方面。英特尔的14A制程如果能按计划推进,可能在特定细分市场获得突破。

随着英特尔技术路线图的成熟和产能扩张,竞争格局可能出现一定程度的再平衡。但台积电的生态系统优势和客户粘性仍将构成较高壁垒。

- 技术领先优势明显

- AI需求持续增长

- 财务表现强劲,ROE高达33.6%

- 分析师一致给予"买入"评级,目标价357.5美元[0]

- 股价2025年已上涨80%,但估值仍相对较低[4]

- 转型策略若成功,存在较大上行空间

- 在特定细分市场(如预算级CPU)已展现竞争力

- 地缘政治风险(台湾海峡局势)

- 技术迭代投入巨大

- 客户集中度较高

- 技术追赶存在不确定性

- 转型期间持续亏损压力

- 市场份额持续下滑

英特尔与台积电在晶圆代工领域的竞争格局已形成明显的"一超多强"态势。台积电凭借技术领先、客户基础和财务实力的综合优势,在可预见的未来仍将保持主导地位。英特尔虽然面临巨大挑战,但通过激进的技术投资和战略调整,仍有机会在特定细分市场实现突破。

对于投资者而言,台积电代表了半导体代工领域的确定性增长机会,而英特尔则提供了高风险高收益的转型投资标的。建议投资者根据自身风险偏好和投资期限,在充分了解两家公司基本面和行业趋势的基础上做出投资决策。

[0] 金灵API数据 - 英特尔(INTC)和台积电(TSM)公司财务数据

[1] 股价走势分析图表数据 - 基于券商API历史价格数据计算

[2] 腾讯网 - “打不过台积电,怎么办?” (2025-12-21) https://new.qq.com/rain/a/20251221A03UVJ00

[3] 新浪财经 - “晶圆代工2纳米之战,台积电领先,三星、英特尔能否弯道超车?” (2025-02-13) https://finance.sina.com.cn/stock/relnews/us/2025-02-13/doc-inekieuf5167748.shtml

[4] Tom’s Hardware - “Intel displays tech to build extreme multi-chiplet packages” (2025-12-26) https://www.tomshardware.com/tech-industry/semiconductors/intel-displays-tech-to-build-extreme-multi-chiplet-packages-12-times-the-size-of-the-largest-ai-processors-beating-tsmcs-planned-biggest-floorplan-the-size-of-a-cellphone-armed-with-hbm5-14a-compute-tiles-and-18a-sram

[5] WCCFtech - “Apple, Qualcomm And MediaTek Could Unveil Their First 2nm Chipsets In The Same Month” (2025-12-26) https://wccftech.com/first-2nm-chipsets-from-apple-qualcomm-mediatek-could-launch-in-same-month/

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考