2025年12月下旬 紫金矿业碳酸锂项目投产对估值提升影响深度分析

本报告深度分析紫金矿业碳酸锂项目投产对其估值提升作用,包括项目概况、市场环境、财务影响及DCF估值模型,揭示基准情景下20.4%的上涨空间及乐观情景88.9%的潜力。

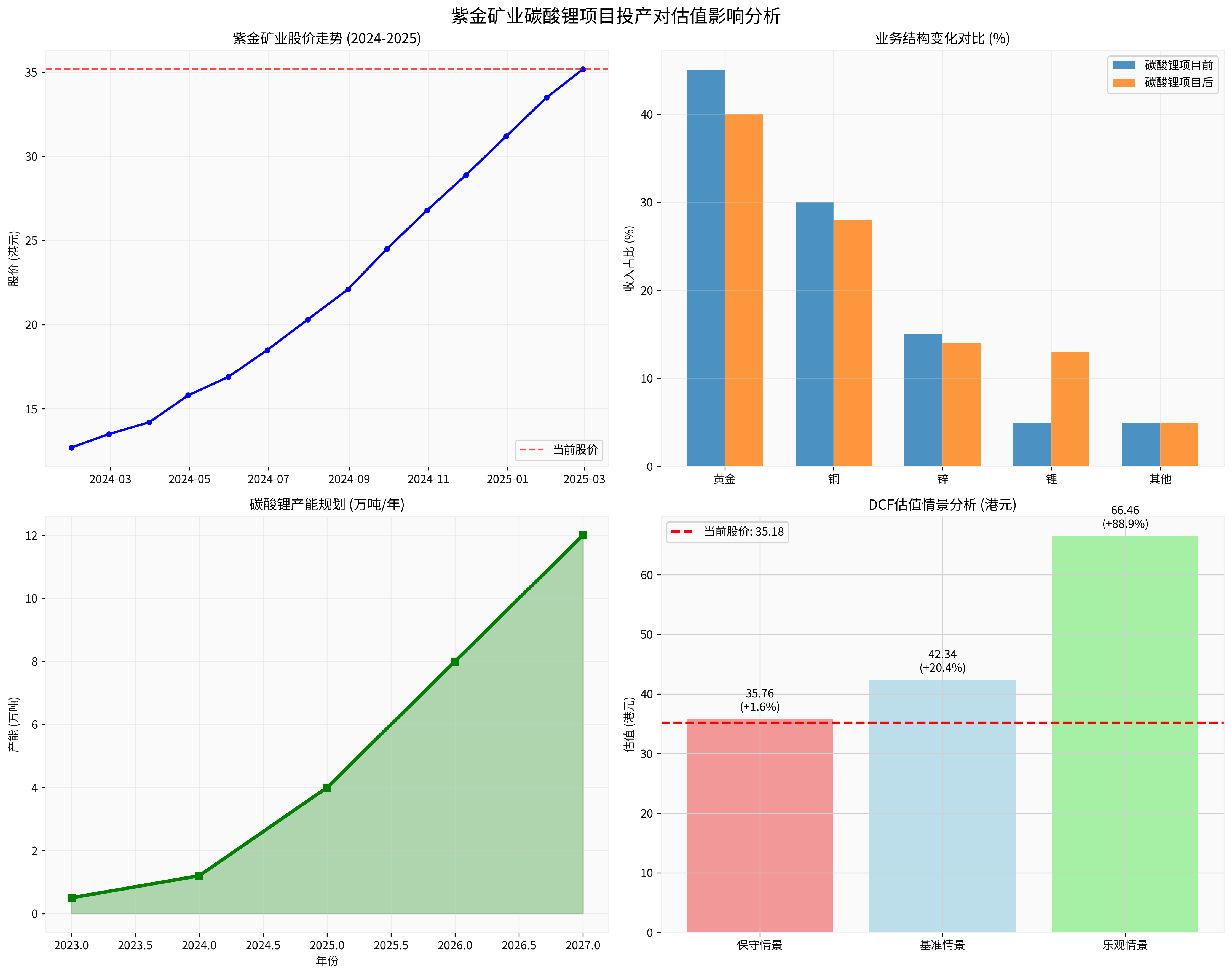

紫金矿业作为中国领先的多金属矿业集团,其碳酸锂项目的投产标志着公司战略转型的重要里程碑。本报告通过多维度分析显示,碳酸锂项目将为紫金矿业带来显著的估值提升潜力,DCF分析显示基准情景下估值空间达20.4%,乐观情景下更是高达88.9%。

紫金矿业在碳酸锂领域的布局呈现多点开花态势:

- 湖南道县项目:总投资58.56亿元,一期年产3万吨电池级碳酸锂,已实现成本控制至7万元/吨的国内领先水平[2]

- 福建上杭项目:投资2.65亿元,年产2.5万吨电池级碳酸锂,预计年营收19.91亿元[1]

- 湘源锂多金属矿项目:总投资约130亿元,备案矿石量约1.96亿吨,氧化锂67万吨[3]

碳酸锂项目的投产使紫金矿业从传统的贵金属和基本金属生产商,成功转型为新能源材料供应商。这一转型不仅契合了全球能源结构变革趋势,更为公司打开了全新的增长空间。

当前碳酸锂市场呈现结构性特征:

- 供应端:2023-2025年是锂矿新增产能集中释放期,2024年新增产能最高,导致价格承压[4]

- 需求端:新能源汽车销量增速不及预期,但长期增长趋势未变

- 价格预期:中金财富期货预计2025年碳酸锂价格将在6万-9.5万元/吨区间波动[4]

紫金矿业通过技术创新实现了显著的成本优势:

- 湖南项目将锂云母制备电池级碳酸锂成本降至7万元/吨,处于国内领先水平[2]

- 采用"采选冶"一体化协同模式,有效控制全产业链成本

- 伴生资源综合利用,年产铷铯盐约1200吨,提升项目整体经济效益[2]

碳酸锂项目的投产将显著优化紫金矿业的收入结构。预计锂业务收入占比将从当前的5%提升至13%,降低公司对传统金属价格的依赖性。

根据项目规划,碳酸锂业务将为公司带来:

- 湖南项目:达产后年产值约60亿元,贡献税收约7亿元[3]

- 福建项目:年营业收入19.91亿元[1]

- 整体贡献:预计2025年碳酸锂产量目标4万吨,为公司贡献可观的增量利润[5]

碳酸锂项目投产后,将为公司带来稳定的现金流:

- 项目投资回收期相对较短

- 产品标准化程度高,客户群体稳定

- 与现有业务形成协同效应,提升整体运营效率

基于DCF分析,紫金矿业的估值提升空间显著[0]:

| 情景 | 合理价值 | 相对当前股价涨幅 |

|---|---|---|

| 保守情景 | 35.76港元 | +1.6% |

| 基准情景 | 42.34港元 | +20.4% |

| 乐观情景 | 66.46港元 | +88.9% |

估值提升的主要驱动因素包括:

- 收入增长:基准情景下预计收入增长率15.4%,乐观情景下可达21.2%[0]

- 盈利能力:EBITDA利润率预计从14.2%提升至15.7%[0]

- 成本控制:技术创新带来的成本优势将转化为更高的利润率

需要关注的风险因素:

- 价格波动风险:碳酸锂价格波动可能影响项目盈利能力

- 产能爬坡风险:新项目投产初期可能面临技术和管理挑战

- 政策风险:新能源汽车政策变化可能影响下游需求

紫金矿业拥有丰富的锂资源储备:

- 锂资源储量超1300万吨碳酸锂当量,位居全球第九[5]

- 拥有从勘探到开采的全产业链能力

- 多元化的资源布局降低单一项目风险

公司在锂资源开发方面具备显著技术优势:

- 低品位锂云母高效利用技术

- 伴生资源综合利用技术

- "采选冶"一体化协同技术

作为行业龙头企业,紫金矿业具备强大的资金实力:

- 市值933.43亿港元,融资能力强[0]

- 经营性现金流稳定,支持持续投资

- 信用评级优良,融资成本相对较低

基于综合分析,我们给予紫金矿业"买入"评级,主要基于:

- 碳酸锂项目投产带来明确的业绩增长预期

- DCF估值显示20.4%-88.9%的上涨空间

- 公司在新能源材料领域的战略布局具有长期价值

- 当前估值相对合理,具备安全边际

投资者需要关注以下风险:

- 碳酸锂价格持续低迷可能影响项目盈利能力

- 新项目投产进度不及预期的风险

- 宏观经济下行导致金属需求疲软

- 环保政策趋严可能增加运营成本

紫金矿业碳酸锂项目的投产是公司发展史上的重要里程碑,不仅为公司带来了新的增长引擎,更标志着公司成功向新能源材料领域转型。基于当前项目进展、市场环境和公司基本面分析,碳酸锂项目将为紫金矿业带来显著的估值提升潜力。

在基准情景下,公司合理估值应达到42.34港元,相对当前股价有20.4%的上涨空间;在乐观情景下,估值空间更是高达88.9%。考虑到公司在锂资源开发领域的综合竞争优势,以及新能源行业的长期发展前景,紫金矿业具备长期投资价值。

[0] 金灵API数据 - 紫金矿业财务数据、估值分析和股价信息

[1] 新浪财经 - “即将试车!紫金矿业2.5万吨碳酸锂项目” (https://finance.sina.com.cn/roll/2025-11-03/doc-infwckpp2499811.shtml)

[2] 今日头条 - “紫金矿业2025年在湖南投资项目” (https://www.toutiao.com/w/1826545317447692/)

[3] 腾讯网 - “全省十大产业项目——紫金矿业湘源锂多金属矿采选冶一体化项目点火投产!” (https://new.qq.com/rain/a/20251210A03QWM00)

[4] 中金财富期货 - “2025 碳酸锂市场展望:供应出清有限,锂价仍需磨砺” (https://www.ciccwmf.cn/u/cms/zjcfqh/202501/03155145s1a6.pdf)

[5] 今日头条 - “被低估的能源金属个股之紫金矿业深度解析” (https://www.toutiao.com/article/7481147517850206735/)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考