分析:2026年工业超级周期与AI基础设施股票格局

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

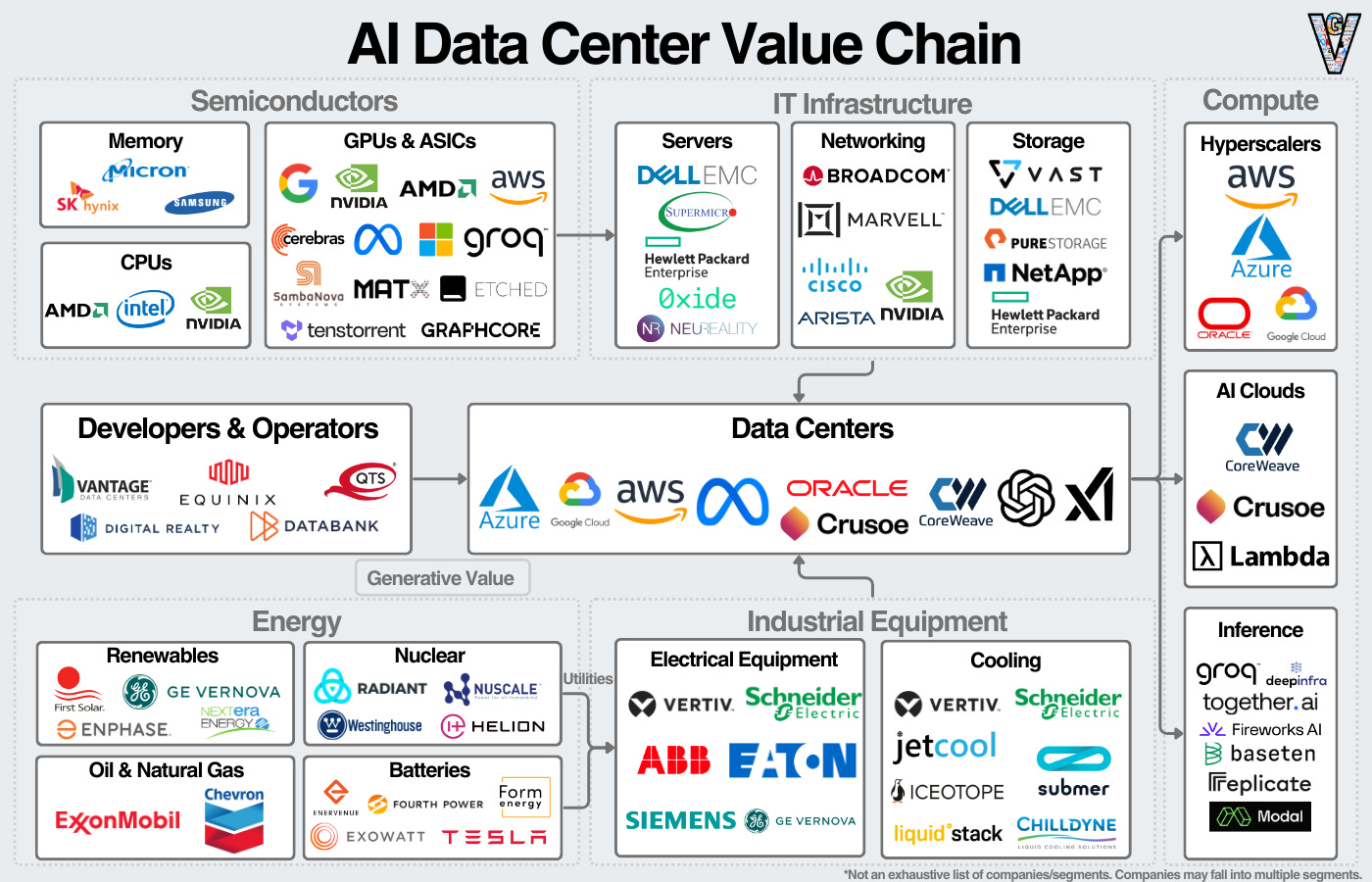

本分析基于Benzinga于2025年12月23日发布的报告[1],该报告认为工业行业在2026年超级周期中正在成为AI基础设施增长的关键驱动力。AI基础设施市场正处于10年建设周期中,美国银行(BofA)[2]将2026年确定为该周期的中点,其驱动力来自AI用例的扩展和超大规模数据中心投资[0]。

传统上与科技公司相关的AI基础设施现在包括支持数据中心建设、配电和冷却的工业企业。上游方面,德州仪器(Texas Instruments,TXN)等半导体企业受益于AI驱动的模拟和嵌入式处理器需求[2]。中游方面,Vertiv(VRT)拥有95亿美元的AI数据中心冷却积压订单[3],Eaton(ETN)正在投资10亿美元用于变压器制造[3],Applied Digital(APLD)拥有160亿美元的合同数据中心电力基础设施积压订单[3]。

组件短缺——变压器的交货期为4-5年[3],美光(Micron)的HBM供应在2026年之前已售罄[3]——形成了显著的进入壁垒,有利于拥有现有产能的成熟工业企业[0]。

- 行业多元化:工业行业融入AI基础设施,将增长机会从传统科技领域转移出来,为投资者和企业提供了新的参与途径。

- 结构性短缺:组件供应限制是长期的,而非暂时的,为拥有积压订单的工业企业提供了持续需求。

- 系统性影响:AI数据中心的能源需求推动了电网现代化需求,而本土化趋势影响着工业和科技利益相关者的供应链战略。

- 风险:组件短缺可能延迟项目时间表;能源供应限制可能限制数据中心扩张;高额资本支出要求有利于资产负债表强劲的企业,将小型企业排除在外[0]。

- 机遇:投资者可以将投资组合多元化到工业AI基础设施股票;拥有创纪录积压订单的工业企业拥有可预测的收入流;政府可能增加电网现代化投资以支持AI增长[4]。

2026年工业超级周期与AI基础设施需求相关,工业企业(VRT、ETN、APLD、TXN)正在成为价值链的关键参与者。该周期是10年AI建设周期的一部分,组件短缺和进入壁垒有利于成熟企业。利益相关者——投资者、工业企业和政府——必须适应工业行业在AI基础设施中不断变化的角色。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。